Gabriela Sousa Santos

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Gabriela Sousa Santos

Olá pessoal!

Seguem comentários da prova de Auditoria ISS-Petrolina, aplicada em 14/02/19, pela banca IAUPE. Espero que tenham feito uma boa prova.

As duas primeiras questões foram elaboradas com trechos de normas já revogadas, mas como os enunciados não citam as referidas normas, não vislumbramos possibilidade real de anulação pela banca.

Como sempre, permanecemos à disposição para quaisquer dúvidas adicionais pelo email [email protected] ou mensagem:

| (61) 98104-2123 |

Siga-nos nas redes sociais, pois publicamos diariamente temas referentes às técnicas de estudo e à Auditoria:

| Youtube | Prof ClaudenirBrito | profclaudenirbrito |

Além disso, se quiser fazer parte da nossa lista exclusiva de e-mails, por meio da qual enviamos material gratuito:

| Receba dicas de estudo e conteúdo gratuito de Auditoria em seu email, cadastrando-se na nossa lista exclusiva, no link a seguir http://eepurl.com/caW9Pj |

Abraços e bons recursos.

Claudenir

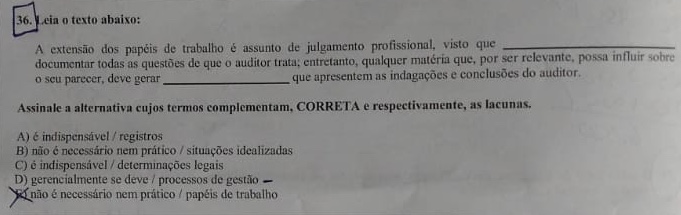

Questão 36

Comentários:

Questão sobre Papéis de trabalho, com base na literalidade da NBC T 11.3, revogada pelo CFC. Segundo a referida norma,

“11.3.2.2. A extensão dos papéis de trabalho é assunto de julgamento profissional, visto que não é necessário nem prático documentar todas as questões de que o auditor trata. Entretanto, qualquer matéria que, por ser relevante, possa influir sobre o seu parecer, deve gerar papéis de trabalho que apresentem as indagações e as conclusões do auditor”.

O texto constante do enunciado permanece válido na prática da auditoria, embora a norma tenha sido revogada, pois não seria realmente prático documentar todas as questões que o auditor trata durante a auditoria. Imaginem a quantidade de itens sem qualquer relevância que podem ter sido abordados.

De qualquer forma, aqueles que se sentirem prejudicados após a divulgação do gabarito oficial da banca, podem recorrer citando que a norma foi revogada.

Gabarito: E

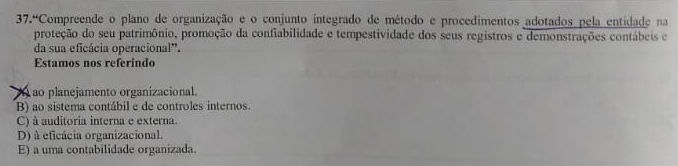

Questão 37

Comentários:

Outra questão retirada de norma revogada – NBC T-11, desta vez sobre controles internos. Segundo a norma, “11.2.5.1 – O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de método e procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus registros e demonstrações contábeis, e da sua eficácia operacional”.

Aqui vale o mesmo comentário da questão anterior, ou seja, o texto constante do enunciado permanece válido na prática da auditoria, embora a norma tenha sido revogada.

Aqueles que se sentirem prejudicados após a divulgação do gabarito oficial da banca, podem recorrer citando que a norma foi revogada.

Gabarito: B

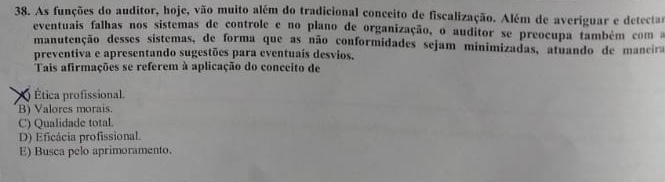

Questão 38

Comentários:

Esta questão foi retirada da doutrina, particularmente de artigos publicados na internet, e acreditamos que seja a mais difícil da prova.

Muitos candidatos devem ter se confundido com o enunciado e assinalado a alternativa que trata da ética profissional, mas certamente a banca procurou se referir ao conceito de qualidade total.

Gabarito: C

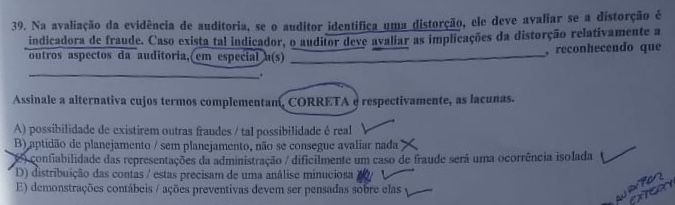

Questão 39

Comentários:

Trata-se de questão literal sobre a responsabilidade do auditor em relação às fraudes. Segundo a NBC TA 240,

“35. Se o auditor identifica uma distorção, ele deve avaliar se a distorção é indicadora de fraude. Caso exista tal indicador, o auditor deve avaliar as implicações da distorção relativamente a outros aspectos da auditoria, em especial a confiabilidade das representações da administração, reconhecendo que dificilmente um caso de fraude será uma ocorrência isolada”.

Gabarito: C

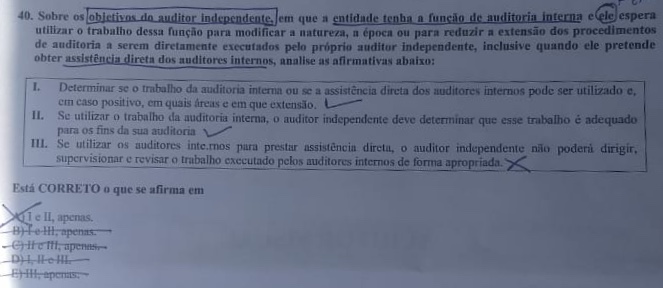

Questão 40

Comentários:

Trata-se de questão literal sobre a utilização, pelo auditor independente, dos trabalhos do auditor interno da entidade. Segundo a NBC TA 610,

“13. Os objetivos do auditor independente, onde a entidade tenha a função de auditoria interna e ele espera utilizar o trabalho dessa função para modificar a natureza, a época ou para reduzir a extensão dos procedimentos de auditoria a serem diretamente executados pelo próprio auditor independente, inclusive quando ele pretende obter assistência direta dos auditores internos são:

(a) determinar se o trabalho da auditoria interna ou se a assistência direta dos auditores internos pode ser utilizado e, em caso positivo, em quais áreas e em que extensão;

(b) se utilizar o trabalho da auditoria interna, o auditor independente deve determinar que esse trabalho é adequado para os fins da sua auditoria; e

(c) se utilizar os auditores internos para prestar assistência direta, o auditor independente deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada”.

Assim, podemos concluir que as assertivas I e II estão corretas, enquanto a assertiva III está errada, pois o auditor deve dirigir, supervisionar e revisar o trabalho executado pelos auditores internos, já que estes estão sob sua supervisão direta, sendo o auditor independente resonsável pelos trabalhos de auditoria.

Gabarito: A

| Gabarito preliminar de Auditoria: |

36 – E

37 – B

38 – C

39 – C

40 – A