Aprovado em 2º lugar na SEFAZ-RJ: Rodrigo Bomfim

Aprovado em 2º lugar na SEFAZ-RJ: Rodrigo Bomfim

Olá, estrategista! Saiu o edital! Vamos revisitar as espécies de tributos para SEFAZ SP.

Abaixo, os principais temas a serem tratados em nosso artigo:

Sem mais demora, vamos ao conteúdo!

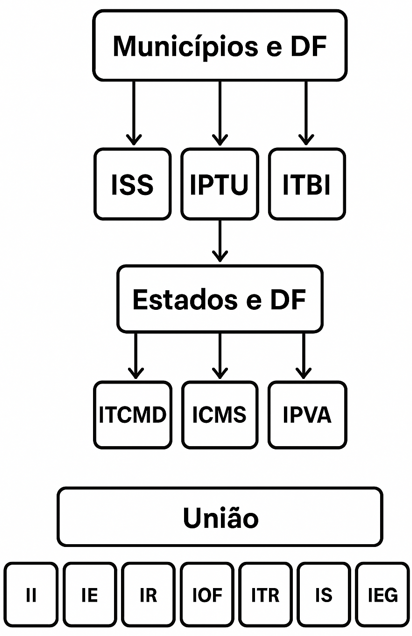

Essa divisão dos tributos está especificada no Art. 5º do Código Tributário Nacional (CTB):

Art. 5º Os tributos são impostos, taxas e contribuições de melhoria.

Embora originalmente dividida em três categorias e ainda presente no CTB, hoje, a corrente doutrinária predominante e o STF entendem que o art. 5º do CTN lista os tributos de competência comum a todos os entes federados, sem prejuízo a designação de outras espécies.

Após a promulgação da Constituição Federal de 1988, o rol de espécies tributárias foi expandido, adicionando-se os empréstimos compulsórios e as contribuições especiais.

Importante saber que a competência para instituição destes dois tributos é, em regra, reservada à União.

Ainda, excluindo-se a contribuição de melhoria, as demais são classificadas nas contribuições especiais (exemplos: contribuição social sobre o lucro líquido, CIDE, COFINS, entre outras).

Agora, vamos recordar um pouco mais sobre cada uma das espécies tributárias e resolver alguns exercícios!

Aqui, as características que nunca podemos esquecer é de que os impostos são relacionados à manifestação de riqueza do contribuinte e são tributos não vinculados.

Para quem já ouviu a frase “eu pago IPVA e tenho que andar nessa rua toda esburacada!”.

Pois é, cidadão, a receita do Imposto sobre Propriedade de Veículos Automotores (o famigerado IPVA), por ser imposto, não é necessariamente vinculada a manutenção de ruas ou sinalização de trânsito.

Por fim, outras caraterísticas importantes que temos que guardar sobre esse tributo:

Ao contrário dos impostos, as taxas são cobradas pelo poder público para custear atividades prestadas (efetiva ou potencialmente, lembrem-se disso!) ao cidadão.

O serviço também deve ser específico e divisível. Para entender melhor vejamos o art. 79 do CTN:

“II – específicos, quando possam ser destacados em unidades autônomas de intervenção, de utilidade, ou de necessidades públicas;

III – divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.”

Importante gravar:

A pegadinha mais “manjada” das provas é sobre a cobrança de taxa de coleta de lixo e de iluminação pública.

A primeira é permitida. Já a taxa de iluminação pública não é permitida, pois, entende-se não se tratar de um serviço específico e divisível(como saber exatamente qual contribuinte usou a iluminação de uma rua para cobrar dele?).

Para contornar essa limitação, criou-se a Contribuição de Iluminação Pública (CIP/COSIP), que permite aos municípios custearem o serviço de iluminação, mas, isso é assunto para outro artigo.

Outros fatos que caem muito em prova sobre a legalidade ou não de serem passíveis de cobrança de taxa:

Pessoal, lembrando que conta de energia elétrica, água e esgoto são tarifas (ou preço público), não se enquadram como taxas!

Como último conceito deste artigo, conheçamos um pouco sobre as contribuições de melhoria.

É um tributo de competência comum a todos os entes e decorre da realização de obras públicas que gerem valorização imobiliária. Abaixo o artigo 1º do DL 195/67:

“Art. 1º A Contribuição de Melhoria, prevista na Constituição Federal tem como fato gerador o acréscimo do valor do imóvel localizado nas áreas beneficiadas direta ou indiretamente por obras públicas.”

Alguns conceitos importantes a serem guardados:

Por hoje é só, pessoal!

Saudações e aprovações,

Julio Moraes

Prepare-se com o melhor material e com quem mais aprova em concursos públicos em todo o país!