Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Resumo sobre os principais aspectos do custo de um ativo imobilizado previsto pelo Pronunciamento Contábil CPC 27 – Ativo Imobilizado e pela Lei 6.404/76.

Fala, pessoal!

Tubo bem com vocês? Espero que sim!

Neste artigo vamos resumir os principais pontos acerca do custo do ativo imobilizado. Veremos o que é considerado e o que fica de fora do reconhecimento desse ativo no balanço patrimonial.

O ativo imobilizado está previsto no CPC 27 e apresenta diversos dispositivos como: ativo qualificável, depreciação, redução ao valor recuperável, etc. Vamos abordar esses outros temas em outros artigos de forma a focar aqui no custo reconhecido no ativo imobilizado.

Contabilidade é uma disciplina importantíssima para diversos concursos fiscais, de tribunais e específicos da área. Portanto, o assunto ativo imobilizado deve estar bem consolidado no seu aprendizado.

Os concursos da Receita Federal, SEFAZ MG, SEFAZ PE e SEFAZ MT são exemplos de provas que normalmente apresentam um número elevado de questões de Contabilidade Geral e Avançada. Portanto, não deixem de fixar o conteúdo dessa disciplina.

Vamos nessa?

O ativo imobilizado tem sua definição prevista pelo Pronunciamento Contábil CPC 27 e pela Lei 6.404/76. Conforme a lei, as contas do ativo serão dispostas em ordem decrescente de grau de liquidez e o ativo imobilizado faz parte do grupo do ativo não circulante, assim como o ativo realizável a longo prazo, os investimentos e o intangível.

Vejamos a definição do ativo imobilizado previsto pela lei.

As contas serão classificadas do seguinte modo:

– no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens;

Por outro lado, o CPC 27 define o ativo imobilizado como o item tangível que:

– é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; e

– se espera utilizar por mais de um período.

Alguns exemplos de bens normalmente classificados no ativo imobilizado são terrenos, edificações, máquinas e equipamentos, móveis e utensílios, veículos, etc.

Vamos avaliar agora quais são os custos incluídos no reconhecimento do ativo imobilizado.

O custo do ativo imobilizado que veremos agora diz respeito ao reconhecimento inicial deste ativo, podendo o mesmo ser alterado nas mensurações subsequentes.

Portanto, segundo o CPC 27, o custo de um ativo imobilizado deve compreender:

– seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

– quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração;

– a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

Fiquem atentos ao fato de que somente os tributos não recuperáveis, por óbvio, fazem parte do custo do ativo imobilizado. Ainda, deste valor, são deduzidos os descontos comerciais, que são aqueles concedidos sem nenhuma condição.

O próprio pronunciamento contábil apresenta os exemplos do que seriam estes custos diretamente atribuíveis e faz questão de frisar o que não pode ser levado em consideração. Vejamos:

Custos diretamente atribuíveis ao ativo imobilizado

– custos de benefícios aos empregados decorrentes diretamente da construção ou aquisição de item do ativo imobilizado;

– custos de preparação do local;

– custos de frete e de manuseio (para recebimento e instalação);

– custos de instalação e montagem;

– custos com testes para verificar se o ativo está funcionando corretamente, após

dedução das receitas líquidas provenientes da venda de qualquer item produzido

enquanto se coloca o ativo nesse local e condição (tais como amostras produzidas

quando se testa o equipamento); e

– honorários profissionais.

Por outro lado, vejamos os custos que não podem ser incluídos no ativo imobilizado:

Custos não incluídos no ativo imobilizado

– custos de abertura de nova instalação;

-custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais);

– custos da transferência das atividades para novo local ou para nova categoria de clientes (incluindo custos de treinamento); e

– custos administrativos e outros custos indiretos.

Pessoal, essas duas listas devem estar bem consolidadas na mente de vocês. As bancas adoram fazer confusão com dois itens específicos: treinamento de pessoal e testes para verificar se o ativo está funcionando.

Cuidado, não confunda! Teste entra no custo, treinamento não!

Ademais, o reconhecimento dos custos do ativo imobilizado é cessado assim que este ativo está no local e nas condições operacionais desejadas pela administração.

Por exemplo, se uma empresa importa uma máquina industrial dos Estados Unidos para utilizar na sua produção, os gastos envolvidos nessa importação até que a máquina esteja em condições de uso para a empresa são contabilizados como custo do ativo e não como despesa.

Por outro lado, após esse marco, os demais custos serão tidos como despesa. Como por exemplo:

– custos incorridos durante o período em que o ativo capaz de operar nas condições operacionais pretendidas pela administração não é utilizado ou está sendo operado a uma capacidade inferior à sua capacidade total;

– prejuízos operacionais iniciais, tais como os incorridos enquanto a demanda pelos produtos do ativo é estabelecida; e

– custos de realocação ou reorganização de parte ou de todas as operações da entidade.

Vamos esquematizar os custos do ativo imobilizado:

| INCLUI | NÃO INCLUI |

| Preço de aquisição, imp. de importação e imp. não recuperáveis | Descontos comerciais e abatimentos |

| Preparação do local | Custos de abertura de nova instalação |

| Frete e manuseio | Frete por conta do vendedor |

| Instalação e montagem | Propaganda |

| Testes | Custo de treinamento |

| Honorários profissionais | Transferência posterior de local |

| Custo de desmontagem futura | Custos administrativos |

| Custo de remoção futura | Outros custos indiretos |

| Outros custos diretos | Remoção e desmontagem de máquinas antigas |

Finalizado este aspecto acerca dos custos do ativo imobilizado, vamos entender o que acontece após a cessação dos custos deste ativo, ou seja, vejamos o que deve ser feito na mensuração subsequente do ativo imobilizado.

É importante ter em mente quais as possíveis variações do valor contábil do ativo imobilizado após o reconhecimento inicial, algumas bancas vêm explorando esses aspectos teóricos do pronunciamentos contábeis.

Outro aspecto importante trazido pelo CPC 27, diz respeito às variações sofridas pelo ativo imobilizado com o decorrer do tempo.

Sabemos que o ativo imobilizado é reconhecido inicialmente pelo seu custo. Vimos acima o que entra e o que não entra neste custo.

Depois de cessado o reconhecimento do custo do ativo imobilizado, serão considerados aspectos como depreciação e teste de recuperabilidade a fim de retratar o valor mais preciso do ativo imobilizado. Vejamos as definições da norma acerca do assunto.

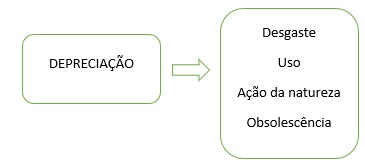

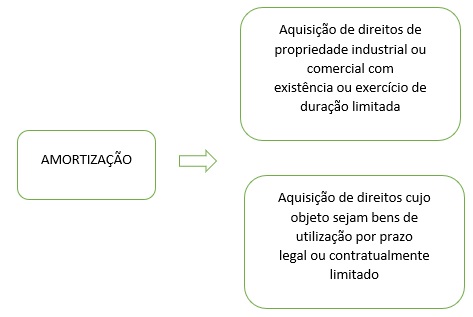

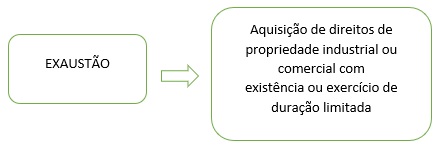

A diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de:

– depreciação: quando corresponder à perda do valor dos direitos que têm por

objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da

natureza ou obsolescência;

– amortização: quando corresponder à perda do valor do capital aplicado na

aquisição de direitos da propriedade industrial ou comercial e quaisquer outros

com existência ou exercício de duração limitada, ou cujo objeto sejam bens de

utilização por prazo legal ou contratualmente limitado;

– exaustão: quando corresponder à perda do valor, decorrente da sua exploração,

de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados

nessa exploração.

Percebam que, para o caso do ativo imobilizado, é feita a depreciação do ativo.

Fiquem atentos as palavras chaves de cada caso, vamos esquematizar:

Além disso, a companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível, com a finalidade de que sejam:

– registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou

– revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização.

Por fim, o teste de recuperabilidade visa estimar o valor do ativo imobilizado e do intangível de forma a refletir as perdas de valor de capital e o tempo de vida útil estimado do ativo.

Ademais, a título de informação, além do ativo imobilizado, o ativo intangível também deve ajustar o seu valor contábil através do teste de recuperabilidade, também conhecido como impairment test.

Pessoal, esse foi o nosso resumo acerca do custo do ativo imobilizado previsto pelo pronunciamento contábil CPC 27 e também pela Lei 6.404/76. Esperamos que tenham gostado.

Não deixe de estudar os outros aspectos trazidos pelo CPC 27, afinal eles também possuem relevância para o seu desempenho.

O Estratégia Concursos possui cursos completos de contabilidade em diversos níveis de dificuldade e para diversas áreas, não deixe de conferir.

Bons estudos.

Até a próxima!