Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala, pessoal, tudo bem com vocês? Hoje vamos falar sobre um tema que ainda é novidade para muita gente, mas que vai ser extremamente relevante nos concursos fiscais daqui para frente, o contencioso administrativo do IBS. Com a Reforma Tributária, foi criado um sistema completamente novo para resolver os conflitos entre o Fisco e os contribuintes em relação ao IBS, sendo a responsável por disciplinar o assunto a LC 227/2025, que trata de toda essa estrutura nos arts. 88 a 96. Vamos lá ver.

| Art. 88. Compete aos Estados, ao Distrito Federal e aos Municípios, de forma integrada e exclusivamente por meio do CGIBS, decidir o contencioso administrativo relativo ao IBS. |

Antes de inciar a analisar o art. 88, vamos compreender como era, e ainda é hoje em dia, o contencioso administrativo tributário. Normalmente, os município e os estados têm seus próprios órgãos administrativos que julgam em primeira, segunda e terceira instância os recursos tributários. Com a reforma isso muda, pois acaba sendo unificado no CGIBS esse julgamento. Dessa forma, a primeira coisa a entender é que o contencioso administrativo do IBS não fica a cargo de um único ente federativo, assim, no IBS a decisão é tomada de forma integrada por todos os entes do CGIBS. Isso faz sentido, pois o IBS é um imposto compartilhado entre estados e municípios, então o contencioso também precisa ser, não dá para um município decidir algo, outro outra coisa e o estado ter outro entendimento diferente, haverá uma integração.

O art. 89 organiza o contencioso em três instâncias, sendo cada uma com uma função bem definida

As duas primeiras instâncias são organizadas por unidade federativa estadual e distrital, ou seja, cada estado tem as suas câmaras e a Câmara Superior é única e funciona no âmbito nacional do CGIBS. Os julgadores terão mandato de 2 anos, com possibilidade de recondução.

A primeira instância terá 27 Câmaras de Julgamento virtuais, uma por estado mais o DF, sendo que aqui tem um ponto importantíssimo que distingue a primeira da segunda instância, pois na primeira instância não há representantes dos contribuintes. Dessa forma, o julgamento é feito exclusivamente por servidores de carreira, de forma colegiada e paritária entre estado e municípios.

A presidência é exercida de forma alternada a cada exercício entre servidores do estado e dos municípios e para os casos de volume alto de processos, as câmaras podem ser divididas em Turmas de Julgamento, na quantidade definida pelo CGIBS conforme a demanda.

Os requisitos estabelecidos para se tornar um julgador é ser servidor público e pertencer a carreira com competência para lançamento ou julgamento tributário, além de ter graduação em nível superior, claro.

Já para os Representantes dos contribuintes (apenas 2ª instância e Câmara Superior) os requisitos são a graduação há pelo menos 3 anos e experiência tributária e contábil de pelo menos 3 anos após a graduação.

Além disso, em toda estrutura pelo menos 30% das vagas devem ser ocupadas por mulheres.

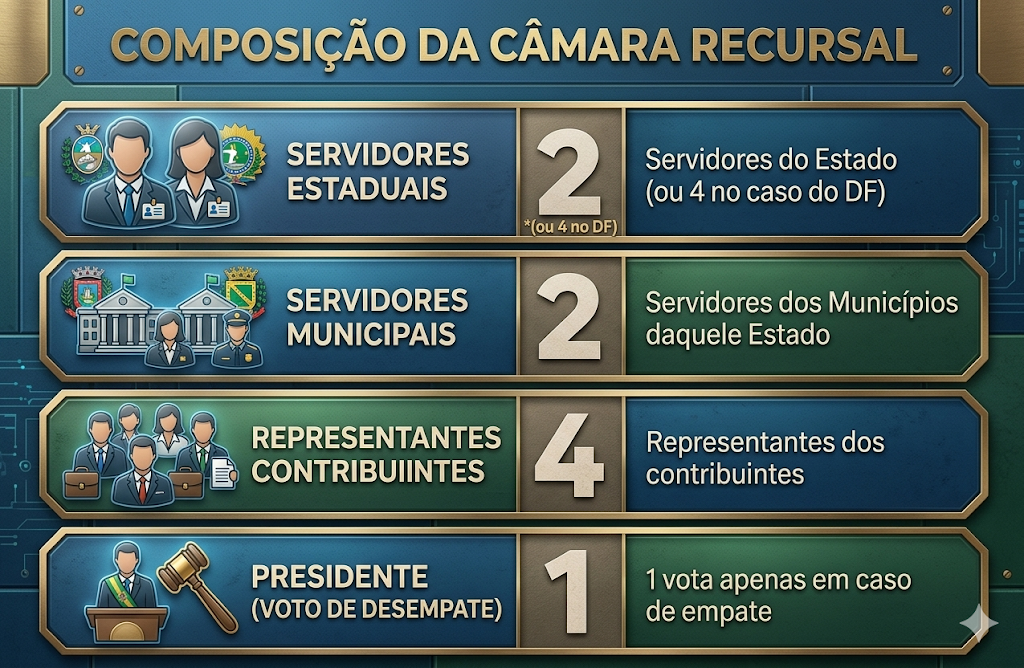

A segunda instância já tem uma diferença fundamental em relação à primeira, já que os representantes dos contribuintes participam. Isso é a lógica da paridade dos tribunais administrativos tributários, com o Fisco de um lado, contribuintes do outro, Presidente com voto de qualidade apenas em empate.

Segue também as 27 Câmaras Recursais virtuais, com competência para julgar:

• Recurso de ofício quando a primeira instância decide a favor do contribuinte acima de determinado valor e a decisão vai automaticamente para a segunda.

• Recurso voluntário interposto pela parte que não ficou satisfeita com a decisão de primeira instância.

• Pedido de retificação das próprias decisões.

É importante destacar que a presidência, nessa instância, é exercida exclusivamente entre os servidores, NUNCA pelo representante dos contribuintes. Os representantes dos contribuintes são nomeados dentre pessoas indicadas por entidades representativas de categorias econômicas e aprovadas em processo seletivo público de avaliação de conhecimentos e experiência tributária, portanto, não é uma indicação política direta, há um filtro técnico que será avaliado mediante processo, o que é uma inovação na estrutura técnica do tribunal administrativo.

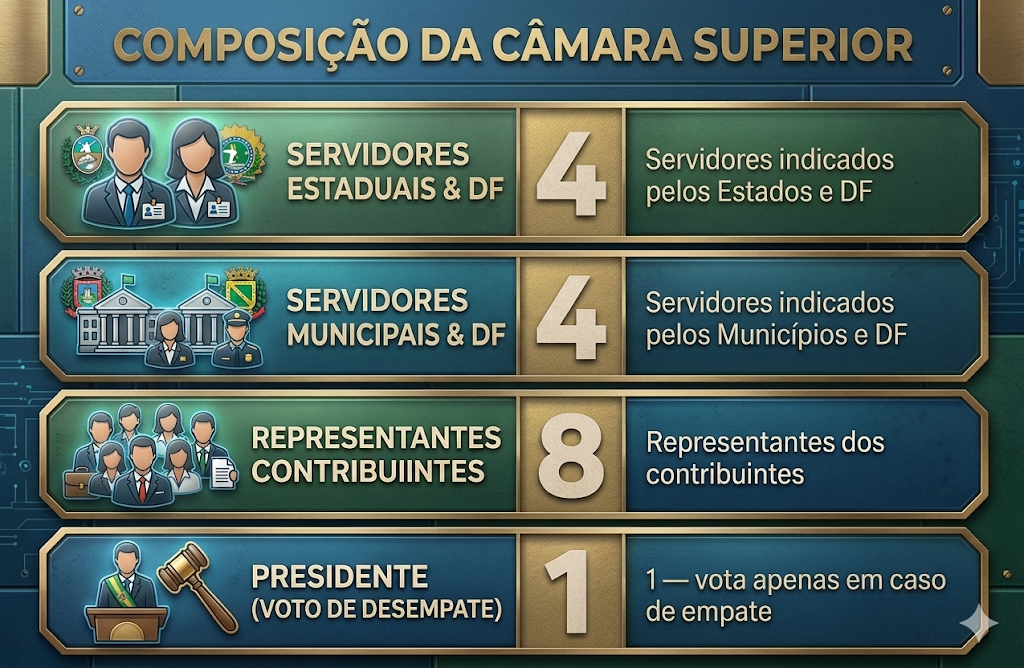

Chegamos à instância mais importante do ponto de vista sistêmico do contencioso administrativo, a Câmara Superior do IBS. Ela basicamente existe para garantir que as decisões sobre a legislação específica do IBS sejam uniformes em todo o país, porque de nada adianta ter 27 câmaras de primeira instância decidindo a mesma questão de formas totalmente diferentes, imagina o caos para uma empresa que tem negócios em 60 municípios diferentes situados em 8 estados distintos que tem entendimentos que divergem.

Dessa forma, ela é competente para:

• Julgar o recurso de uniformização quando câmaras diferentes decidem a mesma questão jurídica de formas contraditórias.

• Julgar o incidente de uniformização, provocação antes mesmo de uma divergência se consolidar.

• Julgar pedido de retificação de suas próprias decisões.

• Deliberar sobre provimentos vinculantes, edição, revisão e cancelamento de enunciados que obrigam toda a estrutura do contencioso.

A composição da Câmara Superior é a mais robusta:

Os integrantes são 4 servidores dos estados/DF, 4 servidores dos municípios/DF, sendo, portanto, 8 do Fisco. Do outro lado, 8 representantes dos contribuintes. Assim, segue-se a paridade, tendo o Presidente como desempate.

Há ainda um requisito de experiência para integrar a Câmara Superior, já que os servidores devem ter participado das Câmaras de segunda instância por pelo menos 2 mandatos, ou seja, não se entra direto, é preciso ter passado pela segunda instância antes.

Fechamos por aqui, pessoal. Quis trazer o contencioso administrativo apenas para mostrar, superficialmente, a estrutura e seu funcionamento. Não aprofundei artigo por artigo porque daria uma aula inteira de 100 páginas, conteúdo que vocês já tem nos cursos de Direito Tributário, principalmente para o concursos fiscais. Caso queiram, posso trazer detalhadamente alguma análise de poucos artigos para dissecar melhor o funcionamento do contencioso, mas de plano é isso.

É importante ressaltar que o artigo não deve ser utilizado, e não se propõe, a ser fonte primária de estudo. Como já disse, o curso do Estratégia já tem aulas que tratam desta temática detalhadamente, utilize este artigo para elucidar algum ponto, mas não como material principal de estudo.

Vou ficando por aqui, abraços.