Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Contabilidade FGV. Tudo bem, pessoal! Aqui é o professor Julio Cardozo (@profjuliocardozo no Instagram), tudo bem? A banca Fundação Getúlio Vargas já é conhecida dos concurseiros pelas questões extremamente complexas de Pronunciamentos Contábeis. Não é papo de professor querendo assustar os alunos; a banca pega pesado mesmo. Separei essa questão sobre o CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada para que possamos ver alguns pontos importantes desse pronunciamento.

Se você ainda não conhece o nosso curso de questões comentadas da FGV, dá uma conferida na aula demonstrativa com análise completa do que a FGV mais está cobrando em suas prova: https://www.estrategiaconcursos.com.br/blog/contabilidade-fgv-curso-de-provas-comentadas/

Algumas das provas de Contabilidade mais difíceis de todos os tempos já foram resolvidas neste curso! Agora, vamos à nossa questão!!

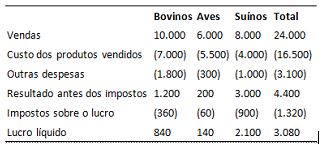

(FGV/Auditor Tributário/ISS Niterói/2015) O Frigorífico Eta S.A. atua em três diferentes segmentos, que durante X1 apresentaram os seguintes resultados, apurados em 31/12, em milhares de reais:

Devido à baixa rentabilidade do segmento de aves, a direção do frigorífico Eta S.A deu início, em novembro de X1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano.

O segmento estava disponível para venda imediata em suas condições atuais e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de X2. Durante dezembro de X1 a direção do Frigorídico Eta S.A passou a discutir a possibilidade de concentrar suas atividades apenas no segmento de suínos, devida a sua maior rentabilidade, e coloca à venda também o seguimento de bovinos. Nas demonstrações contábeis do Frigorífico Eta S.A relativas a X1, o resultado líquido das operações continuadas será apresentado por:

a) 980.000,00

b) 2.100.000,00

c) 2.240.000,00

d) 2.940.000,00

e) 3.080.000,00

Conforme o CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada:

O segmento de Aves atende aos requisitos acima (a direção do Frigorífico Eta S.A. deu início, em Novembro de x1, a um plano para vender esse segmento de negócios, tendo iniciado um programa firme para localizar um comprador e concluir o plano. O segmento estava disponível para venda imediata em suas condições atuais, e a direção da companhia acreditava ser altamente provável que a venda estivesse concluída até o final do primeiro semestre de x2).

Portanto, o segmento de Aves deve ser classificado como Ativo mantido para venda, e seu resultado demonstrado como Resultado de operações descontinuadas.

Já o segmento de bovinos não atende aos requisitos para ser classificado como ativo mantido para venda. A diretoria do Frigorífico está “discutindo a possibilidade” de atuar apenas no segmento de suínos. Esse tipo de discernimento é fundamental para resolvermos questões da banca FGV!!!

Portanto, o Resultado líquido das operações continuadas relativas a x1 será de:

| Bovinos | Suínos | Total | |

| Lucro Líquido | 840 | 2.100 | 2.940 |

Gabarito –> D

Espero que tenha gostado dessa questão e não deixem de conferir nossas dicas diárias para vocês em nosso Instagram @profjuliocardozo.