Breno Clécio Bitello

Aprovado no concurso TCE RS para o cargo de Oficial de Controle Externo

Aprovado Concurso TCE RS: Breno Clécio Bitello

No último domingo, 07 de setembro, foram aplicadas as provas do concurso TCE PE para o cargo de Auditor de Controle Externo – Contas Públicas.

Os gabaritos preliminares já foram divulgados e, com isso, o prazo para interposição de recursos ficará aberto até o dia 11 de setembro, no site da banca organizadora, a FGV.

E para te ajudar, assim como na correção extraoficial, nossos professores identificaram algumas possibilidades de recursos para a avaliação. Veja abaixo:

Questão 24

A Constituição da República dispôs sobre a existência de um direito fundamental de segunda dimensão, em norma de eficácia contida e aplicabilidade imediata, que foi objeto da Lei Estadual nº Y (LEY), que não permitiu a sua fruição por Joana. Em momento posterior, foi promulgada a Emenda Constitucional nº W (ECW), que inseriu na ordem constitucional norma de eficácia limitada e princípio programático incompatível com a LEY.

Na situação descrita, é correto afirmar que:

A) a LEY não foi recepcionada, logo, Joana pode fruir o direito.

B) a norma introduzida pela ECW carece de regulamentação que integre a sua eficácia, logo, Joana não pode fruir o direito.

C) a norma constitucional originária ficou sem regulamentação com a não recepção da LEY, logo, Joana não pode fruir o direito.

D) a norma introduzida pela ECW não afetou a sistemática constitucional aplicável à situação de Joana, que permanece inalterada.

E) a LEY continua em vigor até ser revogada por outra lei, logo, a situação de Joana continua regida pelo conjunto normativo também integrado pela norma constitucional originária.

Recurso:

O enunciado afirma que a Constituição previu um direito fundamental de segunda dimensão, em norma de eficácia contida e aplicabilidade imediata. Normas dessa espécie produzem efeitos plenos desde a promulgação, independentemente de regulamentação, admitindo apenas restrições infraconstitucionais(e não negações à existência do direito). Logo, a Lei Estadual nº Y (LEY), ao impedir o exercício do direito, é materialmente inconstitucional por violar o texto constitucional.

Conforme a teoria da nulidade, predominante no Supremo Tribunal Federal, leis inconstitucionais são nulas ab initio (ex tunc), não gerando efeitos jurídicos válidos. Dessa forma, a LEY jamais integrou validamente a ordem jurídica e não alterou nem suspendeu a eficácia da norma constitucional originária, de modo que a lei não foi capaz de impedir que Joana usufruísse do referido direito social.

A ECW criou norma de eficácia limitada e princípio programático incompatível com a LEY, mas não revogou nem suprimiu o direito fundamental originário, que permanece íntegro.

O fato de a emenda ser incompatível com a LEY em nada altera a situação de Joana, uma vez que não há modificação na sistemática constitucional que lhe assegura o direito.

A questão tem um erro em sua formulação. Possivelmente, o examinador considerou que a LEY, por ser anterior à ECW e apresentar com esta incompatibilidade não poderia ser recepcionada (teoria da recepção de leis infraconstitucionais anteriores à norma constitucional de referência). O pensamento seria correto se o enunciado não tivesse deixado claro que a LEY impediu a fruição do direito fundamental por parte de Joana. A LEY não poderia impedir Joana de usufruir do direito, uma vez que a própria Constituição, em norma de eficácia contida (autoexecutável), garantiu a sua fruição. A LEY retira a sua validade da Constituição da República, de modo que, ao não permitir a fruição do direito fundamental, apresentou clara inconstitucionalidade material. Sendo inconstitucional, ainda que a ECW fosse com a LEY compatível, não poderia haver a recepção, dada a sua nulidade.

Cabe enfatizar que, como a LEY é nula e a ECW não alterou a garantia constitucional originária, a situação de Joana permanece exatamente como antes: o direito fundamental segue vigente e exigível, sem qualquer necessidade de nova lei.

Diante do exposto, a alternativa que melhor traduz o raciocínio constitucional é a letra D: “a norma introduzida pela ECW não afetou a sistemática constitucional aplicável à situação de Joana, que permanece inalterada.”

Requer-se, portanto, a alteração do gabarito oficial para a alternativa D, em consonância com o entendimento consolidado do Supremo Tribunal Federal de que lei inconstitucional é ato nulo, incapaz de modificar ou suspender a eficácia da norma constitucional originária.

Questão 25

Ao apresentar o seu voto, em um processo administrativo em tramitação no âmbito do Tribunal de Contas do Estado Alfa, o Conselheiro relator sustentou que a interpretação de determinado preceito constitucional, que deveria influir na identificação da juridicidade dos atos praticados pelo gestor, deveria ser influenciada pelas vicissitudes do ambiente sociopolítico, de modo que não deve ser reconhecida uma correspondência biunívoca entre significante interpretado e significado normativo. No curso da atividade intelectiva conduzida pelo intérprete, no momento da resolução das conflitualidades intrínsecas de cunho linguístico, a preterição de alguns significados harmônicos com o significante interpretado, optando-se por outro igualmente harmônico, mostra-se legítima e compatível com a sociedade aberta dos intérpretes da Constituição.

Considerando a situação descrita, é correto afirmar que a linha argumentativa apresentada pelo intérprete é:

(A) incompatível com a tópica pura.

(B) compatível com o realismo jurídico.

(C) compatível com as construções originalistas.

(D) incompatível com o pensamento problemático.

(E) incompatível com a declaração parcial de inconstitucionalidade sem redução de texto.

Recurso:

A banca, no gabarito preliminar, indicou a letra A como resposta, mas o gabarito deve ser alterado para letra B, pelas razões a seguir expostas.

Na situação descrita na questão, o Conselheiro afirma que a interpretação constitucional:

1) deve considerar as vicissitudes do ambiente sociopolítico (ou seja, considera questões externas e não se limita ao texto);

2) afasta a ideia de uma correspondência biunívoca entre o texto (significante) e o seu significado (o que exclui a qualquer pensamento originalista);

3) admite que, diante de vários significados possíveis e igualmente compatíveis com o texto, o intérprete opte por um deles com base no contexto social (condizente com o pensamento problemático);

4) invoca a noção de “sociedade aberta dos intérpretes da Constituição” (teoria de Peter Häberle, condizente com o pensamento problemático, com a tópica pura e com o realismo jurídico).

Esses elementos indicam que o intérprete não se limita ao texto literal nem a uma intenção original fixa, mas reconhece a natureza dinâmica do direito e da Constituição.

O realismo jurídico, em especial o norte-americano (Oliver Holmes, Karl Llewellyn, Jerome Frank), parte da premissa de que o Direito não é apenas norma escrita, mas o que os tribunais efetivamente decidem diante da realidade social. A interpretação leva em conta fatores extrajurídicos (sociais, políticos, econômicos) e circunstâncias concretas, rompendo com a ideia de um significado único e imutável. Assim, O voto descrito adere a essa visão: o sentido constitucional depende do ambiente sociopolítico e da atividade prática do intérprete.

A tópica pura (Theodor Viehweg) também trabalha com problemas e argumentos e admite pluralidade argumentativa, motivo pelo qual o gabarito não pode ser a letra “A”.

A tópica parte de problemas concretos e reconhece a pluralidade de soluções normativas, priorizando a argumentação prática. Não há, em sua formulação, a exigência de correspondência biunívoca entre texto e sentido. Ao contrário, a tópica admite a abertura semântica e a escolha entre significados possíveis. Assim, a postura do Conselheiro não é incompatível com a tópica; pelo contrário, dialoga com ela, pois lida com conflitos linguísticos e busca a solução mais adequada ao caso concreto.

A tópica trabalha com questões práticas, em que o intérprete busca “topoi” (lugares argumentativos) para fundamentar soluções. Não há uma verdade única, mas construção argumentativa coletiva, o que se aproxima da ideia de Häberle de pluralidade de intérpretes (juízes, legisladores, sociedade civil). Assim, a sociedade aberta também é compatível com a tópica pura, que valoriza a argumentação e a abertura de sentidos.

Cabe ainda dizer que se a letra A estivesse correta, a letra D também seria, uma vez que o pensamento problemático (ou problematização) é justamente aquele que parte de problemas e aceita múltiplas soluções. O voto é, ao contrário, plenamente compatível com o pensamento problemático e com a tópica pura.

A ênfase do enunciado nas “vicissitudes do ambiente sociopolítico” e na inexistência de um “significado normativo fixo” coincide perfeitamente com a perspectiva realista de que o sentido jurídico resulta de opções do intérprete condicionadas pela realidade.

A referência expressa à “sociedade aberta dos intérpretes” (Peter Häberle)reforça a ideia de que a interpretação constitucional é plural, dinâmica e social, afinada com o realismo e não incompatível com a tópica.

Diante do exposto, a alternativa que melhor se refere ao enunciado da questão é a letra B, razão pela qual o gabarito deve ser modificado.

QUESTÃO 59

A questão 59, prova tipo 4 (azul), apresenta como gabarito preliminar a opção “A” (Atividade Operacional: consumo de R$ 56.000,00, apenas). No entanto, com base na NBC TSP 12 e sua aplicação no contexto da questão, a opção correta está descrita na opção “B” (Atividade de Investimento: consumo de R$ 56.000,00, apenas), senão vejamos:

Segundo a NBC TSP 12 – Demonstração dos Fluxos de Caixa (destacou-se),

22. Os fluxos de caixa decorrentes das atividades operacionais são basicamente derivados das PRINCIPAIS ATIVIDADES GERADORAS DE CAIXA DA ENTIDADE. […]

Segundo o comando da questão, temos a seguinte situação a ser analisada (destacou-se):

“PARA DIVERSIFICAR AS SUAS RECEITAS, uma entidade do setor público costuma, no curso de suas atividades, adquirir imóveis, mantê-los para aluguel a terceiros por tempo determinado e, após isso, colocá-los à venda.” […]

Observa-se que a interpretação do caso concreto apresentado pela questão é no sentido de que se trata de uma DIVERSIFICAÇÃO DE RECEITAS, o que leva ao entendimento de que não se trata das PRINCIPAIS ATIVIDADES GERADORAS DE CAIXA DA ENTIDADE.

Para que fosse classificado como atividade operacional, a situação apresentada pela banca deveria ser clara no sentido de se tratar de uma entidade do setor público, cujas atividades estão relacionadas ao ramo imobiliário. Nesse caso, a compra, aluguel e venda de imóveis seriam atividades operacionais e correta, portanto, estaria a opção apresentada como gabarito preliminar.

No entanto, verifica-se que o texto presente no comando da questão está longe de indicar esse sentido. Pelo contrário, como visto, leva à interpretação oposta, no sentido de que se trata de uma diversificação das suas receitas, logo que não se trata das principais receitas geradas pelas atividades operacionais.

Reitera-se, se a entidade fosse uma incorporadora ou comerciante de imóveis, a aquisição seria operacional, mas o contexto de “entidade do setor público” e “diversificar receitas” aponta, claramente, para uma atividade de investimento.

Nesse sentido, não restam, pois dúvidas: a aquisição de imóveis para aluguel e posterior venda, com o objetivo de diversificar receitas, é uma atividade de investimento, e apenas o caixa pago no período é refletido na DFC. Correta, portanto, a opção “B”.

Do exposto, solicita-se, por dever de justiça, a ALTERAÇÃO do gabarito preliminar fazendo constar a opção “B” como gabarito oficial definitivo.

Nestes termos, pede-se deferimento.

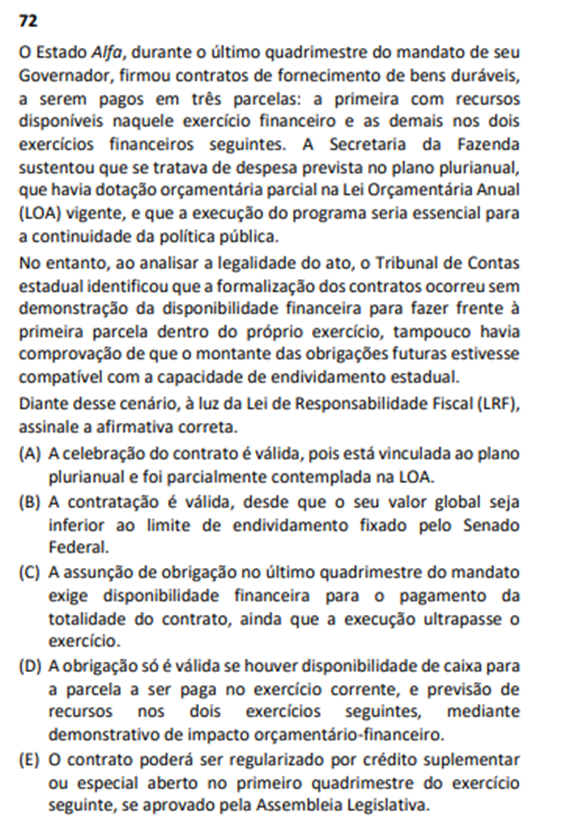

QUESTÃO 72

Gabarito preliminar: D

Gabarito sugerido: C

A questão aborda realização de contrato de fornecimento de bens duráveis, com o pagamento em três parcelas: a primeira com recursos disponíveis naquele exercício financeiro e as demais nos dois exercícios financeiros seguintes.

De acordo com o art. 42 da LRF, “Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito”.

A letra da lei é clara: é obrigatória a existência de disponibilidade de caixa suficiente para cobrir a obrigação contraída nos últimos dois quadrimestres do mandato quando houver parcelas a serem pagas em exercícios seguintes.

A letra D está incorreta, pois diz que “A obrigação só é válida se houver disponibilidade de caixa para a parcela a ser paga no exercício corrente, e previsão de recursos nos dois exercícios seguintes, mediante demonstrativo de impacto orçamentário-financeiro”. Não basta haver “previsão de recursos nos dois exercícios seguintes”, é necessária a comprovação de que a disponibilidade de caixa do último ano de mandato é suficiente para cobrir a totalidade da despesa.

Ademais, do cenário delineado no comando da questão, não há que se falar em estimativa do impacto orçamentário-financeiro (requisito necessário para geração de despesas e renúncia de receita, conforme arts. 14, 16 e 17 da LRF), pois deve ser aplicado o art. 42 da LRF, o qual não traz a exigência desse documento.

Por sua vez, a alternativa C (“A assunção de obrigação no último quadrimestre do mandato exige disponibilidade financeira para o pagamento da totalidade do contrato, ainda que a execução ultrapasse o exercício”) corresponde exatamente à previsão do art. 42 da LRF, no sentido de que deve haver disponibilidade de caixa para o pagamento da totalidade do contrato, ainda que a execução tenha parcelas a serem pagas em exercícios seguintes.

Tanto é assim que, na prova para o cargo Analista de Gestão – Julgamento (TCE-PE), a estimada Banca, ao delinear cenário semelhante na questão nº 73 da prova tipo 1 (contratos para a construção de centros comunitários e praças em bairros carentes com parcelas a serem pagas no último ano de mandato e no ano seguinte) apontou como gabarito a seguinte alternativa: “D) A assunção de obrigações financeiras nos dois últimos quadrimestres do mandato é vedada, salvo se houver disponibilidade de caixa suficiente para o pagamento integral no exercício”.

Tal raciocínio se aplica igualmente à questão que ora se impugna, razão por que deve haver a alteração de gabarito para a letra C, nos estritos termos da norma de regência.

Nesse contexto, pugna-se pela alteração de gabarito para a letra C, nos moldes do art. 42 da LRF.

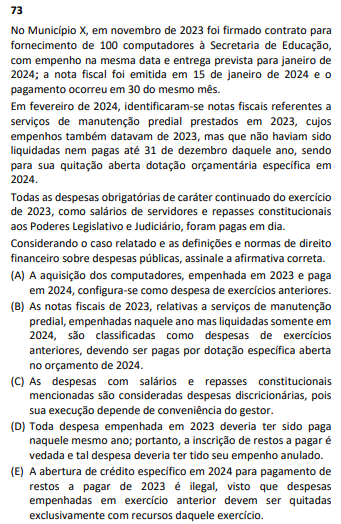

QUESTÃO 73

Gabarito preliminar: B.

Gabarito sugerido: anulação.

A questão merece ser anulada, tendo em vista a inexistência de alternativa correta.

Saiba mais: concurso TCE PE