Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Quer interpor recursos contra os gabaritos do cargo de Auditor – Auditoria Governamental do concurso CGE PB? Confira as possibilidades neste artigo!

O concurso público da Controladoria-Geral do Estado da Paraíba teve suas últimas provas aplicadas no último domingo, 3 de março. Com isso, já foram divulgados os gabaritos preliminares da etapa.

Pretende interpor recurso contra o gabarito de Auditoria Governamental do concurso CGE PB? Então, atenção: todo o processo deve ser realizado no prazo de 6 e 7 de março, no site da FGV.

E para te ajudar, nossos professores analisaram o resultado e identificaram algumas possibilidades de recursos. Confira abaixo e não perca o prazo:

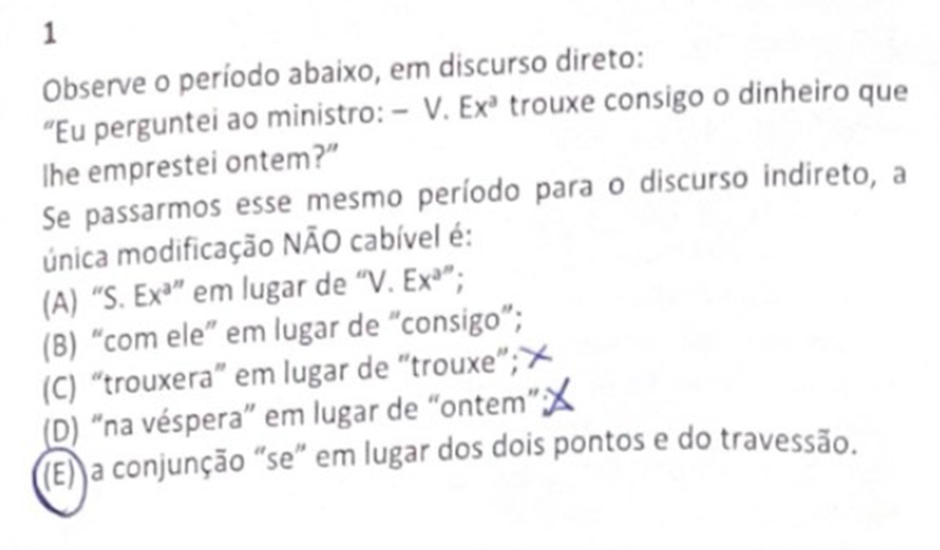

QUESTÃO 1

GABARITO PRELIMINAR DA BANCA: B

GABARITO DA PRETENDIDO: D

FUNDAMENTAÇÃO:

Nesta questão, a banca considerou, como forma não cabível, a troca de consigo por com ele (opçãoB), na passagem do discurso direto para o indireto. Segundo Manoel P. Ribeiro, em sua “Gramática Aplicada da Língua Portuguesa” – 15° edição, Metafora Editora, pagina 363, na passagem do discurso direto para o indireto, o pronome vai para a terceira pessoa, o que valida a sugestão apresentada nessa opção. Logo, essa troca não implicaria erro.

Na opção D, consideramos a forma adequada no dia anterior (ontem : discurso direto – no dia anterior : discurso indireto ), e não na véspera.

Assim, requeremos a alteração para a alternativa D.

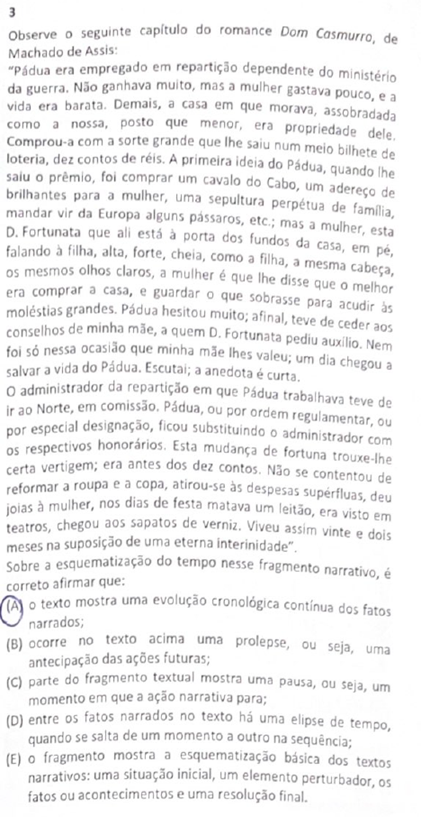

QUESTÃO 3

GABARITO PRELIMINAR DA BANCA: C

GABARITO PRETENDIDO: D

FUNDAMENTAÇÃO:

Embora no último período do primeiro parágrafo ocorra uma pausa na narração (como se afirma na opção C, considerada a alternativa correta pelo gabarito preliminar dado pela banca), ela tem o efeito do que se diz na opção D, pois sua finalidade seria a de provocar um “apagamento” (elipse) da narração feita no primeiro parágrafo para se passar a uma outra narração, que se dá em momento diferente da do primeiro parágrafo.

Ante o exposto, pede-se a alteração do gabarito preliminar, sendo considerada como correta a opção D, por ser mais específica (em comparação com a letra C).

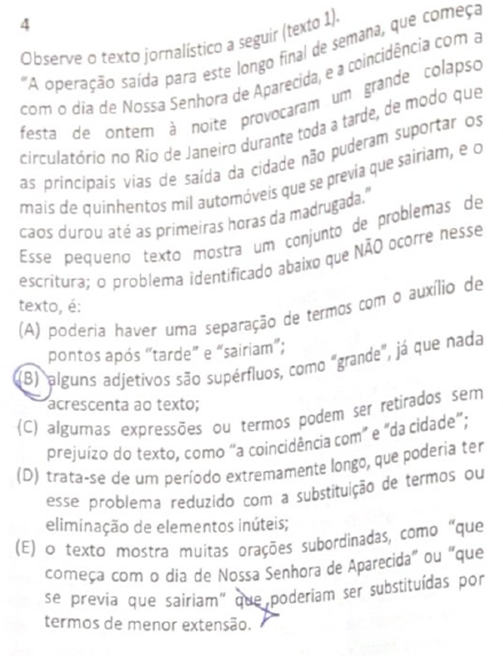

QUESTÃO 4

GABARITO PRELIMINAR DA BANCA: B

GABARITO PRETENDIDO: A

FUNDAMENTAÇÃO:

A banca examinadora, em seu gabarito preliminar, considerou como correta a opção B. Ocorre que o adjetivo grande, a nosso ver, nesse contexto, é supérfluo, pois vem acompanhando o termo colapso,que ,segundo o dicionário Michaelis on-line quer dizer “a ruína de um sistema”, ou seja, já traz em si um significado de algo intenso, não sendo necessário, portanto, o uso desse adjetivo.

Já em relação aos vocábulos tarde e saíram, o uso de ponto após esses termos quebra a sequência de subordinação e coordenação, respectivamente, da estruturação sintática da frase.

Assim, requeremos a alteração de gabarito da alternativa B, dada pela banca examinadora, para a alternativa A.

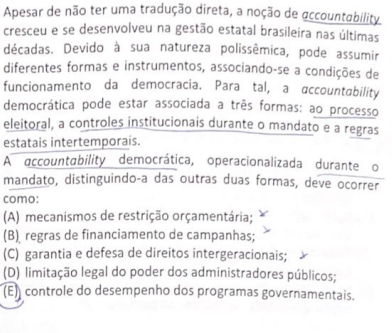

Questão 74

Anulação da questão por haver dois gabaritos possíveis: alternativa D e alternativa E.

Segundo Abrucio e Loureiro (2004) e O’Donnel (1988), afirmam que é possível estabelecer um conceito para a accountability que enquadre tanto a perspectiva política do uso do poder delegado, isto é, a accountability vertical associada ao processo eleitoral, quanto a perspectiva institucional do controle administrativo da ação governamental e da consequente prestação de contas dos gestores públicos e sua sujeição às sanções, ou seja, a accountability horizontal, associada ao controle institucional durante o mandato.

Entende-se por accountability horizontal como aquela que pode ser exercida pelo controle parlamentar, controle judicial, bem como controle administrativo procedimental, todos executados com base na limitação legal do poder dos administradores públicos, por meio do sistema de freios e contrapesos (checks and balances).

Ao mesmo tempo, os mesmos autores afirmam que o controle do desempenho de programas governamentais e o controle social, por meio de conselhos de usuários dos serviços públicos, plebiscito, orçamento participativo, etc. também são mecanismos de controle institucional durante o mandato.

Isto posto, tem-se que são corretas as alternativas D e E. Por esse motivo, solicita-se a anulação da questão.

Referências

Rocha, A. C. (2011). Accountability na Administração Pública: Modelos Teóricos e Abordagens. Contabilidade Gestão e Governança, 14(2), 82-97.

Medeiros, A. K., Crantschaninov, T. I., & Silva, F. C. (2013). Estudos sobre accountability no Brasil: meta-análise de periódicos brasileiros das áreas de administração, administração pública, ciência política e ciências sociais. Rev. Adm. Pública, 47(3), 745-775.

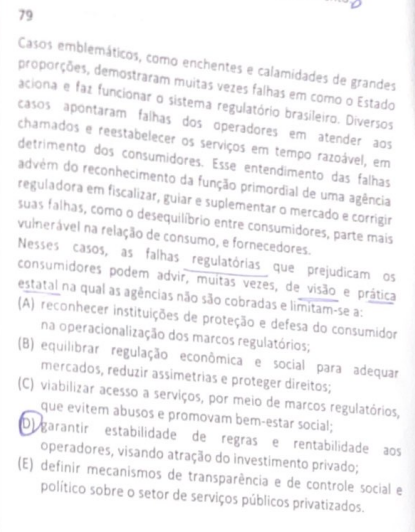

Questão 79

Anulação da questão por haver dois gabaritos possíveis: alternativa (A) e alternativa (D).

A redação confusa da questão a qual solicita “Nesses casos, as falhas regulatórias que prejudicam os consumidores podem advir, muitas vezes, de visão e prática estatal na qual as agências não são cobradas e limitam-se a“, dá margem à correção da alternativa (A) “reconhecer instituições de proteção e defesa do consumidor na operacionalização dos marcos regulatórios”. Pois esta poderia ser interpretada como correta sob uma leitura específica do papel das agências reguladoras.

O livro “Desafios da Regulação no Brasil” destaca a complexidade da regulação e sua importância no equilíbrio entre os interesses econômicos e a proteção dos consumidores, sugerindo que a colaboração com instituições de defesa do consumidor é parte integrante de uma regulação efetiva.

A questão não considera adequadamente a amplitude das responsabilidades das agências reguladoras, incluindo seu papel em promover o bem-estar dos consumidores, o que poderia ser apoiado pelo reconhecimento e colaboração com instituições de defesa do consumidor, conforme sugerido na alternativa (A).

Assim, a questão pode ser interpretada como confusa ou ambígua para candidatos que possuem conhecimento do conteúdo da obra, que enfatiza a importância da proteção ao consumidor e da transparência na operacionalização dos marcos regulatórios.

Este argumento se baseia na interpretação de que a eficácia da regulação não se limita apenas a garantir a estabilidade e a rentabilidade para os operadores (alternativa D), mas também em equilibrar a proteção dos consumidores, o que pode incluir o reconhecimento das instituições de defesa dos consumidores na operacionalização dos marcos regulatórios.

Portanto, sugere-se a anulação da questão devido à sua redação que pode levar a interpretações divergentes sobre o papel das agências reguladoras, deixando corretas as alternativas (A) e (D).

Referência

Proença, J. D., Costa, P. V. da, & Montagner, P. (2006). Desafios da Regulação no Brasil. Brasília: ENAP.

Olá, pessoal! Antes de iniciarmos a proposta de Recurso contra a questão 47, irei me apresentar.

Sou Tonyvan Carvalho, Professor de Auditoria Governamental e Auditor Fiscal da Receita Municipal de Teresina (ISS Teresina).

Pessoal, analisando a prova objetiva de Fundamento de Auditoria Interna Governamental da CGE PB, vislumbramos possiblidade de recurso na questão 47.

Enunciado da questão:

| Uma instituição pública de ensino de grande porte foi requisitada por um órgão de controle a promover um processo de redimensionamento de suas unidades com prerrogativas de contratação de bens e serviços por meio da execução orçamentária e financeira. A instituição contava com 50 dessas unidades e passou para 20, com uma maior centralização das referidas prerrogativas. Após um ano do redimensionamento, o órgão de controle faria uma avaliação inicial dos impactos desse processo. Um instrumento de fiscalização adequado para essa avaliação é o(a): (A) auditoria; (B) inspeção; (C) levantamento; (D) monitoramento; (E) acompanhamento. |

Comentários:

Gabarito da banca: C.

Segundo o Regimento Interno do TCU:

INSTRUMENTOS DA FISCALIZAÇÃO

LEVANTAMENTOS

Art. 238. Levantamento é o instrumento de fiscalização utilizado pelo Tribunal para:

I – conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais;

II – identificar objetos e instrumentos de fiscalização; e

III – avaliar a viabilidade da realização de fiscalizações.

AUDITORIAS

Art. 239. Auditoria é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial;

II – avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados;

III – subsidiar a apreciação dos atos sujeitos a registro.

ACOMPANHAMENTOS

Art. 241. Acompanhamento é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e

II – avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

MONITORAMENTOS

Art. 243. Monitoramento é o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de suas deliberações e os resultados delas advindos.

Vamos analisar a questão:

Resumo do enunciado da questão:

1. Órgão de controle requisitou que uma instituição pública de ensino de grande porte a promover um processo de redimensionamento de suas unidades.

2. Objetivo da fiscalização: realizar uma avaliação inicial dos impactos desse processo de redimensionamento após um ano.

Pelo Regimento Interno do Tribunal de Contas da União (TCU), são instrumentos de fiscalização: auditoria, levantamento, inspeção, acompanhamento e monitoramento. A definição de qual instrumento utilizar é feita de acordo com os objetivos de cada fiscalização. Nesse contexto, devemos observar o objetivo da fiscalização.

A Auditoria é utilizada para avaliar se a gestão de recursos públicos está de acordo com a lei e analisar o desempenho da administração pública. Nesse contexto, o desempenho está vinculado aos impactos.

O Acompanhamento é utilizado para avaliar, ao longo de determinado período predeterminado, se a gestão de recursos públicos está de acordo com a lei e analisar o desempenho da administração pública. Assim, essa avaliação inicial foi verificada após um período de um ano.

O Levantamento, em geral, serve para identificar objetos e instrumentos de fiscalização e avaliar a viabilidade da realização de fiscalizações. Portanto, isso foi feito com uma avaliação inicial.

O Monitoramento é utilizado para verificar o cumprimento das deliberações feitas pelo Órgão de Controle e, consequentemente, os resultados que foram originados delas. Assim, o Órgão de Controle requisitou/deliberou que o ente público promovesse um processo de redimensionamento de suas atividades, para depois ser avaliado o resultado.

Ante o exposto, pede-se a ANULAÇÃO DA QUESTÃO por ter mais de uma possibilidade de resposta (A, C,D,E).

Fonte de pesquisa:

BRASIL. Tribunal de Contas da União. REGIMENTO INTENRO DO TCU. Disponível em: < /https://portal.tcu.gov.br/data/files/5A/54/AE/28/EE157810ED256058E18818A8/RITCU.pdf >. Acesso em 06 de Março de 2024.

Grande abraço e boa sorte!

Recurso contra a questão 88 – Prova Verde – Auditor de Contas Públicas – Auditoria Governamental.

SUGESTÃO DE RECURSO:

Um auditor foi designado para um trabalho de auditoria interna em entidade pública com o objetivo de apurar valores indevidos pagos a título de auxílio-transporte a partir de informações potencialmente fraudulentas. Por meio de uma planilha preparada com informações detalhadas sobre os vencimentos e vantagens dos servidores ao longo de um exercício financeiro, foi detectado que alguns servidores recebiam benefício de auxílio-transporte em valor equivalente ou ainda superior ao seu salário-base. O auditor preparou alguns gráficos e tabelas sumarizadas sobre a situação analisada para auxiliar na definição dos procedimentos seguintes.

Os papéis de trabalho (planilha, gráficos e tabelas), dada a sua contribuição para o alcance do objetivo da auditoria, possuem natureza:

Gabarito preliminar: A (analítica)

Pedido: anulação por haver mais de uma resposta possível.

Fundamentação: prezado examinador, compreendo que os papéis de trabalho (e as evidências por eles registradas) trazidos pelo enunciado da questão (planilha, gráfico, tabelas) podem ser entendidos como de natureza analítica. É o que extraímos do Manual de Orientações Técnicas (MOT) da Atividade de Auditoria Interna do Poder Executivo Federal, ao discorrer que:

Evidência analítica consiste na verificação das inter-relações entre dados. Pode exigir do auditor interno conhecimentos específicos para elaboração e análise das informações. As técnicas de auditoria mais comumente utilizadas para produzir evidências analíticas são a amostragem, as técnicas de auditoria assistidas por computador, a conciliação e a revisão analítica.

Pelo exposto, não discordo da correção da letra A.

Ocorre, prezado examinador, que há outro ponto do enunciado que merece nossa análise. Refiro-me ao trecho que diz que os papéis de trabalho contribuem para o alcance do objetivo da auditoria (“dada sua contribuição para o alcance do objetivo da auditoria”). Ora, nesse ponto, entendo que os papéis de trabalho, e as evidências ali representadas, foram capazes – incontestavelmente – de fornecer as conclusões para fundamentar o trabalho do auditor. Nesse sentido, parece-me claro que os papéis de trabalho trazidos pelo enunciado, bem como as evidências por eles representadas, também possuem natureza conclusiva. Nesse sentido, utilizo-me – mais uma vez – do MOT da Atividade de Auditoria Interna do Poder Executivo Federal, que assim discorre:

Evidência conclusiva: constitui sozinha prova absoluta dos fatos e das circunstâncias que informa.

Os papéis de trabalho citados no enunciado, e as evidências por eles registradas, foram capazes, sozinhos, de permitir ao auditor detectar que alguns servidores recebiam benefício de auxílio-transporte em valor equivalente ou ainda superior ao seu salário-base. Ou seja, prezado, examinador, os papéis de trabalho (as evidências correspondentes) possuem natureza conclusiva (além de natureza analítica).

Dessa forma, mui respeitosamente, venho solicitar anulação da questão.