Alessandra Werneck Ornellas

Aprovada em 2° lugar para Agente Administrativo no concurso CRF-RJ

Aprovada no concurso CRF-RJ: Alessandra Ornellas

Olá, pessoal, veremos hoje neste artigo como fazer e disponibilizaremos um exemplo de um Ciclo de Estudos para o TCM-SP – Agente de Fiscalização.

Saiu o muito esperado edital do TCM-SP com vagas para Auxiliar e Agente de níveis médio e superior. As remunerações são ótimas, chegando até 18 mil reais! Confirma mais informações no link a seguir:

Edital TCM SP: URGENTE! PUBLICADO com 12 vagas imediatas + CR

Tendo dito isso, sabemos que será um concurso bastante concorrido, e, portanto, estratégia é essencial para o bom rendimento nesse pós-edital (temos cerca de 50 dias até a prova). Outro ponto importante é que em cada módulo, o aluno deve acertar pelo menos 50% das questões, dessa maneira, o estudo deve abranger todas as matérias de maneira balanceada.

Uma grande vantagem para os participantes do concurso, é que as provas de nível superior e médio serão em datas diferentes, dessa maneira, o estudante pode se dar ao luxo de participar dos dois certames.

Lembrem-se em seus estudos que a VUNESP tem um estilo de cobrança diferente das bancas mais tradicionais, portanto, estude bastante com exercícios da própria banca.

No texto de hoje, faremos um Ciclo de Estudos para o TCM-SP – Agente de Fiscalização para os estudantes de Ciências Contábeis.

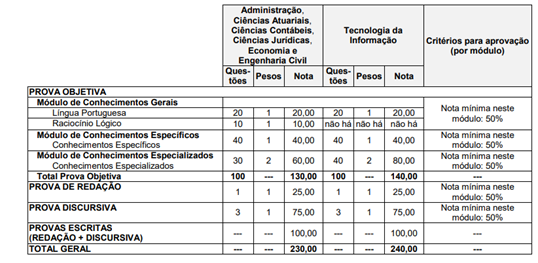

Vamos como veio a cobrança em edital:

Temos uma longa prova, com 130 pontos em provas objetivas e ainda com redação e discursivas, formando um total de 230 pontos.

As políticas públicas no Estado brasileiro contemporâneo. Planejamento e avaliação nas políticas públicas; aspectos administrativos, técnicos, econômicos e financeiros; formulação de programas e projetos; avaliação de programas e projetos; tipos de avaliação; análise custo-benefício e análise custo-efetividade. O ciclo do planejamento em organizações (PDCA). Indicadores de desempenho, tipos de indicadores, variáveis componentes dos indicadores.

Finalidades, objetivo, formas, tipos, conceitos relevantes, obrigatoriedade, legislação aplicável, independência, competência profissional, responsabilidade social, âmbito do trabalho e execução do trabalho. Normas de Auditoria: relativas à execução dos trabalhos, relativas à opinião do auditor, relativas aos relatórios e pareceres. Controle interno. Técnicas e procedimentos de Auditoria: planejamento dos trabalhos, programas de auditoria, papéis de trabalho, testes de auditoria, amostragem estatística em auditoria, eventos e transações subsequentes, revisão analítica, entrevista, conferência de cálculo, confirmação, interpretação das informações, observação. Procedimentos de auditoria em áreas específicas das Demonstrações Contábeis.

Normas constitucionais sobre o controle externo. Auditoria governamental segundo a Intosai (International Organization of Supreme Audit Institutions). Declaração de Lima (Intosai). Normas Brasileiras de Auditoria do Setor Público: NBASP 100 (ISSAI 100) – Princípios Fundamentais de Auditoria do Setor Público. Controles internos segundo o COSO I e o COSO II – ERM (Enterprise Risk Management). Tribunais de Contas: funções, natureza jurídica e eficácia das decisões. Tribunal de Contas do Município de São Paulo: competência; jurisdição; organização; julgamento e fiscalização (Lei Municipal nº 9.167, de 03/12/1980; Regimento Interno – Resolução nº 03/2002, atualizada até a Resolução nº 23/19, de 14/08/19).

Municípios – lei orgânica; remuneração dos agentes políticos. Administração pública: princípios constitucionais; servidores públicos. Finanças públicas: normas gerais; orçamentos. Fiscalização contábil, financeira e orçamentária.

Princípios constitucionais do Direito Administrativo brasileiro. Organização administrativa: administração direta e indireta; autarquias, fundações públicas, empresas públicas; sociedades de economia mista; entidades paraestatais. Atos administrativos: conceito, requisitos, elementos, pressupostos e classificação; vinculação e discricionariedade; revogação e invalidação. Legislação aplicada às licitações e contratos: Lei Federal nº 8.666/93 (Lei Geral Licitações e Contratos), Lei Federal nº 10.520/02 (Pregão), Lei Federal nº 12.462/11 (RDC), Lei Federal nº 13.303/16, Lei Municipal nº 13.278/02, Decreto Municipal nº 44.279/03 e alterações – Licitação: conceito, finalidades, princípios, objeto, obrigatoriedade, dispensa, inexigibilidade, modalidades, procedimento, revogação, anulação e sanções. Contratos administrativos: conceito, formalização, execução, inexecução, revisão e rescisão. Agentes públicos: servidores públicos; organização do serviço público; normas constitucionais concernentes aos servidores públicos; responsabilidade civil, penal e administrativa do servidor. Serviços públicos: conceito e classificação; regulamentação e controle; requisitos dos serviços e direitos do usuário; competência para prestação do serviço; serviços delegados a particulares. Concessões e permissões da prestação de serviços públicos. Parcerias Público-Privadas. Convênios e consórcios administrativos. Organizações Sociais – OS e Organizações das Sociedades Civis de Interesse Público – OSCIP.

Crimes contra a Administração Pública. Crimes contra as Finanças Públicas. As infrações administrativas da Lei Federal nº 10.028/2001. Legislação: Código Penal, artigos 312 a 337 e 359-A a 359-H; Lei Federal nº 10.028/2001.

Patrimônio: componentes patrimoniais: ativo, passivo e patrimônio líquido. Fatos contábeis e respectivas variações patrimoniais. Contas patrimoniais e de resultado. Sistema de contas e plano de contas. Regime de competência e regime de caixa. Método das partidas dobradas. Escrituração de operações típicas. Variação do patrimônio líquido: Receita, despesa, ganhos e perdas. Apuração de resultados; critérios de controle de estoques (PEPS, UEPS e custo médio ponderado). Legislação societária: Lei nº 6.404/1976 e atualizações e legislação complementar. Comitê de Pronunciamentos Contábeis (CPC). Pronunciamentos emitidos pelo CPC e aprovados pelo Conselho Federal de Contabilidade (CFC) e Resoluções do Conselho Federal de Contabilidade (NBC TGs). Estrutura conceitual para elaboração das demonstrações contábeis.

estrutura, características, elaboração, apresentação e conteúdo dos grupos e subgrupos; notas explicativas às demonstrações contábeis. Apresentação do balanço patrimonial. Demonstração do resultado. Demonstração dos fluxos de caixa (método direto e indireto). Demonstração do valor adicionado. Demonstração das mutações do patrimônio líquido. Critérios de avaliação dos ativos e passivos. Ativos e passivos contingentes. Práticas contábeis, mudança nas estimativas e correção de erros. Eventos subsequentes. Ajuste a valor presente de direitos e obrigações. Redução ao valor recuperável de ativos. Ativo imobilizado e critérios de depreciação. Ativo intangível. Subvenções para investimento e assistência governamental. Custo dos empréstimos, inclusive custos de transação. Operações descontinuadas. Arrendamento mercantil operacional e financeiro.

análise vertical, índices de liquidez, quocientes de estrutura, rentabilidade, lucratividade, prazos e ciclos. Efeitos nas mudanças nas taxas de câmbio e conversão de demonstrações contábeis. Registro e divulgação de operações com partes relacionadas. Reconhecimento, mensuração e evidenciação de instrumentos financeiros. Grandes manutenções (paradas programadas). Reconhecimento do Imposto de Renda corrente e diferido. Capitalização dos encargos financeiros. Consolidação de demonstrações contábeis. Benefícios a empregados pós-emprego. Fusão, cisão e incorporação de empresas. Avaliação e contabilização de investimentos societários no país e no exterior. Reconhecimento de ágio e deságio em subscrição de capital. Destinação de resultado. Evidenciação contábil dos aspectos ambientais. Operações com joint-ventures. Usuários e suas necessidades de informação.

Principais sistemas de custeio: Absorção, Variável e Padrão. Apuração do Custo dos Produtos Vendidos no Custeio por Absorção. Material Direto, Mão de Obra Direta e Custos Indiretos de Fabricação. Custeio variável: margem de contribuição unitária, e análise das relações custo-volumelucro. Tomada de decisões gerenciais com base no Custeio Variável. Custeio Padrão. Apuração das variações favoráveis e desfavoráveis.

Contabilidade Aplicada ao Setor Público (CASP): conceito, objeto, objetivos, campo de aplicação e limitações da CASP; aspectos orçamentário, patrimonial e fiscal da CASP; princípios da contabilidade aplicada ao setor público. Procedimentos contábeis patrimoniais: patrimônio público: conceito e classificação jurídica e contábil; variações patrimoniais; mensuração de ativos e passivos; ativo imobilizado e ativo intangível; reavaliação, redução ao valor recuperável, depreciação, amortização e exaustão; transações sem contraprestação; provisões, passivos contingentes e ativos contingentes. Inventário: conceito, princípios, fases e avaliação dos elementos patrimoniais; Plano de Contas Aplicado Ao Setor Público (PCASP): conceito, diretrizes, sistema contábil, registro contábil, composição do patrimônio público, conta contábil, estrutura básica; demonstrações contábeis aplicadas ao setor público: balanço orçamentário; balanço financeiro; balanço patrimonial; demonstração das variações patrimoniais; demonstração dos fluxos de caixa; demonstração das mutações do patrimônio líquido; demonstrativos fiscais: Relatório Resumido da Execução Orçamentária (RREO) e Relatório de Gestão Fiscal (RGF); prestação de contas nas entidades públicas; Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT – SP); Normas Internacionais de Contabilidade Aplicadas ao Setor Público (IPSAS). Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) e atualizações; Lei nº 4.320/1964 e atualizações; Manual de Demonstrativos Fiscais (MDF), 10ª edição; Manual de Contabilidade Aplicada ao Setor Público (MCASP), 8ª edição.

Conceitos e princípios orçamentários; classificações orçamentárias: conceitos, estágios e classificações da despesa e da receita públicas; ciclo orçamentário: sistema e processo orçamentário; elaboração da proposta orçamentária; mecanismos de planejamento orçamentário (Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual); mecanismos retificadores do orçamento (créditos adicionais); execução orçamentária e financeira; controle e avaliação da execução orçamentária. Dívida ativa. Regime de adiantamento (suprimento de fundos). Restos a pagar. Despesas de exercícios anteriores. Dívida pública. Descentralização de créditos.

Vamos olhar agora como o material do Estratégia está distribuído:

Já que o edital não demonstra quais matérias possuem maior ou menor pontuação (Exceto Português e Raciocínio Lógico), o que fazemos é uma análise estatística de cobrança das provas da banca para ver como ela costuma se comportar.

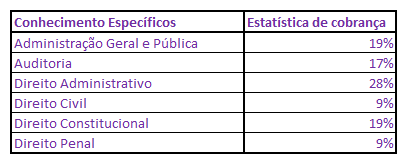

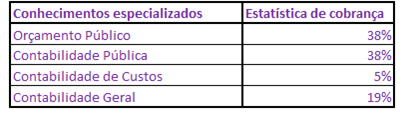

Primeiramente, perceba que a banca divide as matérias em três grupos: Português e Raciocínio lógico, Conhecimentos Específicos e Conhecimentos Especializados. Analisando o histórico da banca e considerando provas de Controle, obtivemos os seguintes resultados:

Português e Raciocínio lógico não foram analisados, pois está demonstrado no edital quantas questões de cada assunto caem em prova.

Para os outros dois, separamo-los em dois conjuntos, pois os pesos das provas de conhecimento especializados são 2 enquanto para conhecimentos específicos temos peso 1.

Interpretando a tabela, vemos que dentro de tudo que foi cobrado dentro de Conhecimentos Especializados, a matéria de Orçamento Público tem cerca de 38% de cobrança do assunto. Acontece que queremos saber também, para cada matéria, qual a porcentagem que essa matéria representa da pontuação total da prova objetiva(considerando os 130 pontos que ela possui).

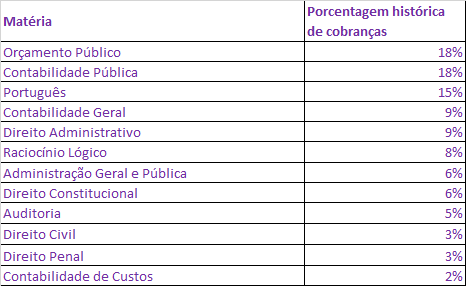

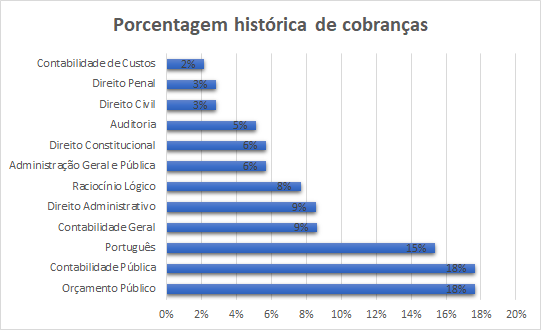

Vemos a expectativa de cobrança de cada matéria baseada no peso total da prova considerando o histórico da banca:

Dessa maneira, utilizando o mesmo exemplo de Orçamento Público, o total esperado (estatisticamente falando) é de cerca de 18% da pontuação total prova.

Lembre-se que estamos falando de estatística. A banca pode “dar a louca” e cobrar muitas questões de apenas uma matéria, portanto, todas as matérias devem estar bem internalizadas. Damos aqui apenas um guia de como organizar um estudo com estratégia.

Consideremos agora um estudo com 3 turnos diários e com 6 dias por semana em um estudo de 2 semanas que se repetem. Baseando nosso ciclo na expectativa de cobrança da banca e na pontuação de cada matéria, chegamos ao seguinte Ciclo de Estudos para o TCM-SP – Agente de Fiscalização:

No ciclo acima, fizemos um ajuste fino na distribuição das matérias, pois o edital veio um pouco discrepante na quantidade de pontos que as matérias de português e Raciocínio lógico possuem.

Primeiramente, vamos entender o que é um turno. Cada um dos itens das colunas Matéria 1, 2 e 3 são um turno de estudo.

Para encontrar quantas horas cada turno deve levar, o aluno deve dividir seu número total de horas semanais em turnos.

Tendo feito o cálculo de quantas horas um turno toma, o estudante agora já está chegando perto de ter seu Ciclo de Estudos para o TCM-SP – Agente de Fiscalização pronto.

Agora que o aluno já sabe o que é um turno, ele vai analisar a tabela com as Semanas 1 e 2. Basicamente o aluno deve seguir seu estudo na seguinte ordem:

O aluno deve seguir esse ciclo, estudando assuntos novos até 15 dias antes da prova. Quando chegada essa data, ele deve focar em revisar os conteúdos já estudados. Não vale a pena continuar estudando material novo nos últimos dias antes da prova. É muito mais vantajoso revisar o que já foi visto.

Tendo essa limitação de prazo, é importante que o concursando prepare seus estudos para que consiga terminar os assuntos dentro do período temporal disponível.

Para acelerar o estudo e conseguir terminar tudo a tempo, o estudante pode, caso possua facilidade em português, diminuir um pouco (não muito pela importância da matéria para a prova) a quantidade de estudos da matéria de português e dar enfoque em suas dificuldades. Esse planejamento é “genérico” e é recomendado que estudantes avançados façam ajustes finos a ele.

Um abraço

Gostou desta oportunidade e deseja começar se preparar agora mesmo? Então, confira os nossos cursos e comece a estudar para TCM SP:

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: