Fala, pessoal! Faltam poucos dias para o tão esperado concurso para o cargo de Auditor Federal de Controle Externo do Tribunal de Contas da União (TCU). Para motivá-los ainda mais e colaborar com os estudos nessa reta final, trataremos nesse artigo sobre alguns conceitos importantes relacionados à Auditoria Governamental.

Nossa intenção com esse artigo é proporcionar uma revisão rápida, voltada para alunos que já estudaram bastante o conteúdo, e focada nos pontos mais importantes da matéria. Vamos nessa?

Tribunal de Contas da União – TCU

Análise da disciplina de Auditoria Governamental no edital do TCU

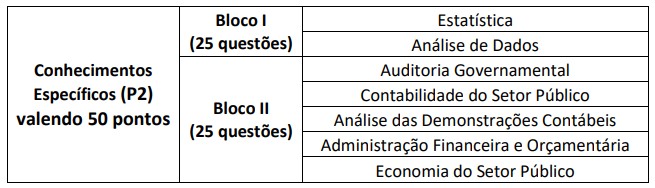

Nesse tópico, vamos analisar de forma sucinta os principais pontos do Edital do TCU que tratam da disciplina de Auditoria Governamental. A matéria foi disposta no Bloco II dos Conhecimentos Específicos (P2), que conta com 25 das 100 questões objetivas, sendo que todas as questões estarão valendo 1 (um) ponto.

Edital TCU

Além da prova objetiva, a disciplina de Auditoria Governamental também poderá ser cobrada nas provas discursivas. Vejamos o que dispõe o edital do TCU sobre essa etapa do concurso:

11.2 A Prova Escrita Discursiva, de caráter eliminatório e classificatório, totalizando 100 (cem) pontos, será constituída de: a) P3: composta por 2 (duas) questões discursivas de conhecimentos gerais a serem respondidas em até 20 (vinte) linhas cada, valendo 15 pontos cada; b) P4: composta por 2 (duas) questões discursivas de conhecimentos específicos a serem respondidas em até 20 (vinte) linhas cada, valendo 15 pontos cada, e 1 (uma) redação de peça de natureza técnica a ser elaborada em até 50 (cinquenta) linhas valendo 40 pontos.

Perceba que, embora todas as matérias possam ser cobradas nas provas discursivas, aquelas que compõem os blocos de conhecimentos específicos (como Auditoria Governamental) poderão ser cobradas também sob a forma de peça de natureza técnica a ser elaborada em até 50 (cinquenta) linhas, o que demonstra a maior importância desses conteúdos para o órgão.

Análise estatística de Auditoria Governamental para o TCU

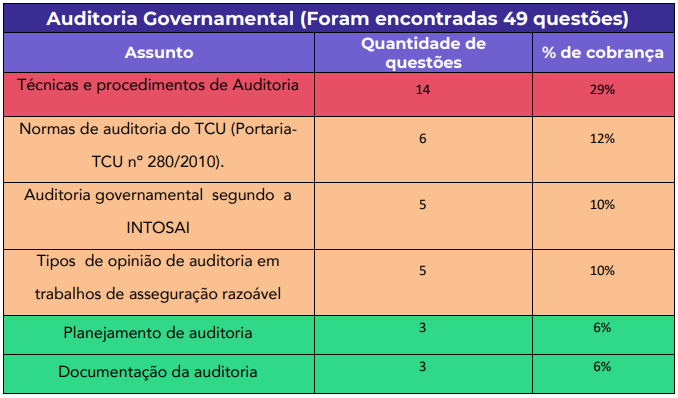

A partir daqui, passaremos a analisar a forma como a FGV tem cobrado os assuntos de Auditoria Governamental previstos no Edital do TCU. Utilizando o Sistema de Questões, foram analisadas 49 questões da banca FGV, filtrando pela Área de Controle entre os anos 2015 e 2021. Foi então encontrada a seguinte distribuição percentual por grupo de assuntos:

Análise Estatística – Auditoria Governamental para o TCU

Com essa análise, podemos verificar quais são os temas mais exigidos pela banca FGV e, através disso, focaremos nos principais pontos em nosso artigo.

Dicas importantes de Auditoria Governamental para reta final

A partir de agora, vamos “filtrar” algumas dicas importantes dos assuntos com maior incidência de cobrança. O objetivo não é esgotar os assuntose aulas, mas selecionar ao máximo alguns pontos que são clássicos de cobrança:

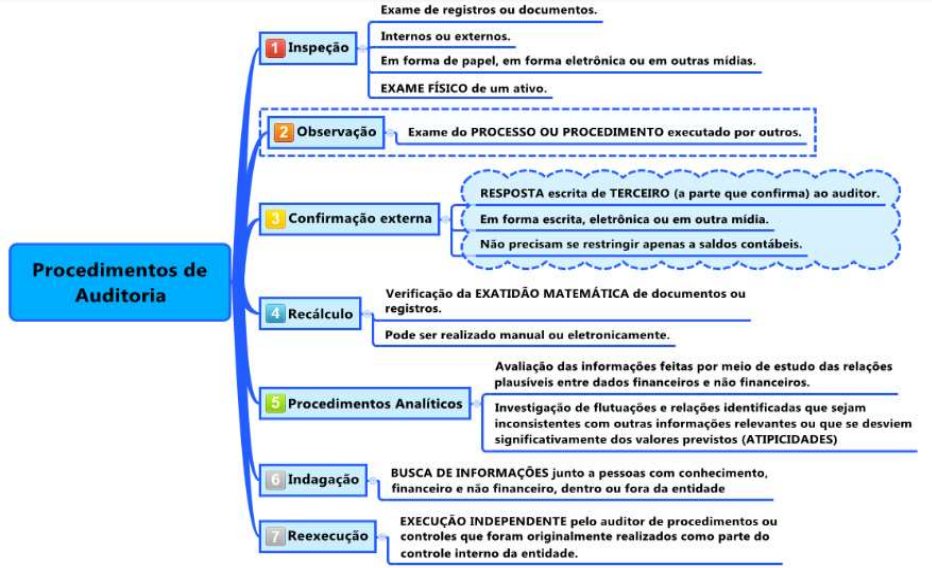

1. Procedimentos de auditoria

É muito importante que o aluno domine os Procedimentos de Auditoria segundo a NBC TA 500(R1):

Procedimentos de Auditoria segundo a NBC TA 500(R1)

Além dos procedimentos apresentados acima, saiba também os Procedimentos de Auditoria segundo a NBC TI 01 e NBC TA 330 (R1), normas de auditoria extremamente importantes.

2. Técnicas de Auditoria Governamental

Essa é outra parte muito importante da disciplina, já que trata de técnicas utilizadas rotineiramente pelos auditores. Muito cuidado para não confundir os procedimentos com as técnicas de auditoria. As principais técnicas e seus respectivos conceitos são os seguintes:

Exame documental –no exame documental, a equipe deverá observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta a operação contém indícios de inidoneidade, se a transação e a documentação suporte foram conduzidas e preparadas por pessoas responsáveis e se a operação realizada é adequada em função das atividades do órgão/entidade.

Inspeção física – constatação “in loco”, que deverá fornecer à equipe a certeza da existência, ou não, do objeto ou item verificado.

Conferência de cálculos – objetiva a conferência das operações que envolvam cálculos; na aplicação da técnica, a equipe não deve se limitar a conferir os cálculos realizados por terceiros, fazendo-se necessária a efetivação de cálculos próprios, que serão comparados, ao final, com aqueles apresentados pelo fiscalizado.

Circularização – consiste na confirmação, junto a terceiros, de fatos alegados pela entidade; no planejamento dos trabalhos, a equipe deve considerar as partes externas que podem ser circularizadas e os objetivos de fiscalização que poderão ser satisfeitos pela circularização.

Conciliações – objetiva verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas, ou ainda o confronto dos registros mantidos pela entidade com elementos recebidos de fontes externas.

Análise de contas contábeis – objetiva examinar as transações que geraram lançamentos em determinada conta contábil; essa técnica parte dos lançamentos contábeis para a identificação dos fatos e documentos que o suportam; as contas são selecionadas em função do objetivo geral e da sensibilidade da equipe.

Revisão analítica – objetiva verificar o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situações ou tendências atípicas.

3. Normas de auditoria do TCU

Outro ponto que, com certeza, será muito cobrado. Isso porque trata das normas do próprio órgão acerca dos conceitos de Auditoria Governamental. Dentre todos os conceitos, foque nos seguintes:

Conceito de Fiscalização (principalmente o apresentado pelo Regimento Interno do Tribunal de Contas da União – RITCU)

Instrumentos da Fiscalização

Atributos da Evidência (previsto nas Normas de Auditoria do Tribunal de Contas da União – NAT)

Dimensões da Auditoria Operacional

Atributos do achado

Controle da qualidade

4. Auditoria governamental segundo a INTOSAI

Sobre essa parte da matéria, dê ênfase nos seguintes pontos:

Declaração de Lima (ISSAI 1): Saiba que o principal objetivo da Declaração de Lima é reforçar a necessidade de uma auditoria governamental independente.

Controle prévio e auditoria: O controle prévio realizado por uma Entidade Fiscalizadora Superior tem a vantagem de poder impedir prejuízos antes de sua ocorrência, mas tem a desvantagem de gerar um volume excessivo de trabalho e confundir as responsabilidades previstas no direito público.

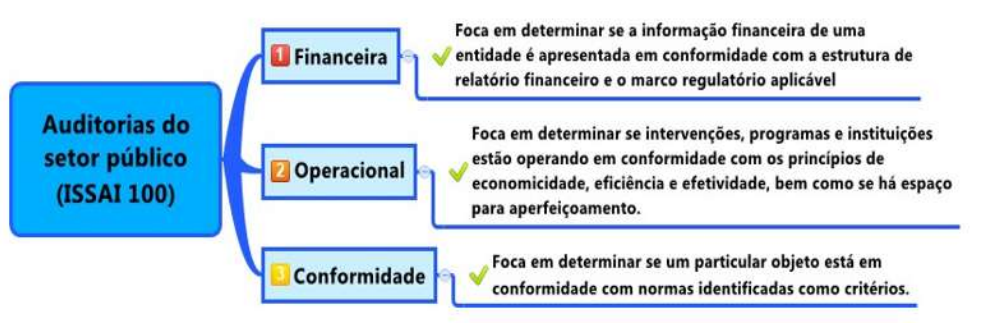

Tipos de Auditorias do Setor público: de acordo com a INTOSAI, são os seguintes tipos:

Auditorias do Setor público

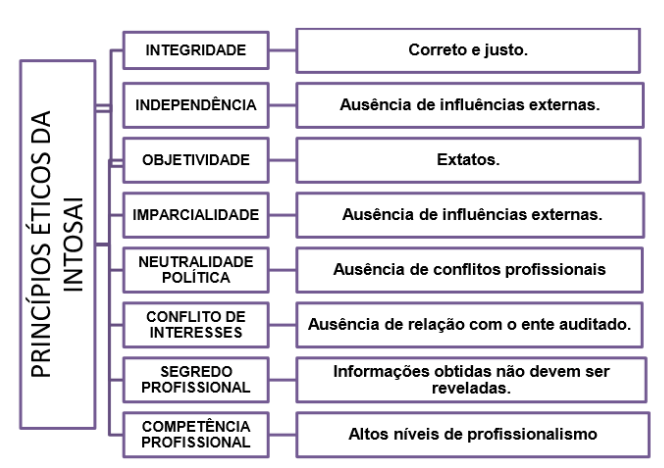

Princípios do Código de Ética da INTOSAI: grave o quadro a seguir.

Princípios do Código de Ética da INTOSAI

5. Tipos de opinião e parágrafos em auditoria governamental

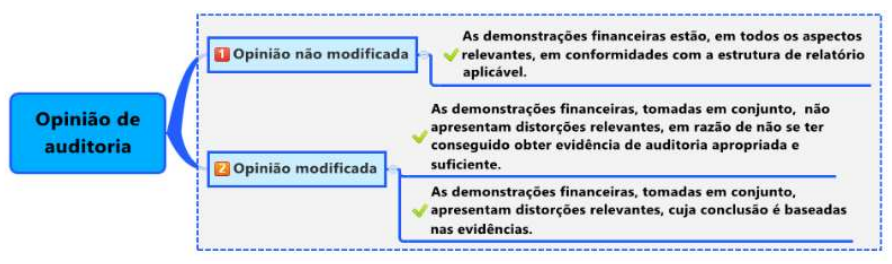

Mais um assunto sempre cobrado em provas da área de controle, e não será diferente no TCU. Saiba a diferença entre uma opinião modificada e não modificada:

Opiniões de auditoria

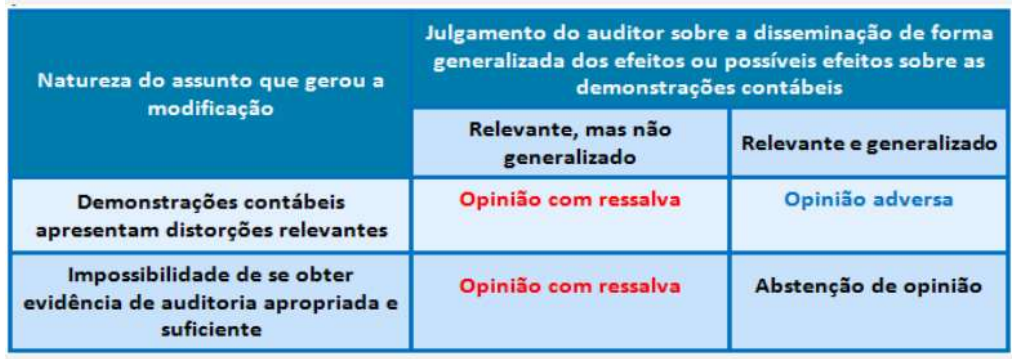

Indo um pouco mais além, é importante saber as diferentes opiniões que podem ser emanadas pelo auditor de acordo com os efeitos do achado e sua forma generalizada ou não:

Ressalvas nas opiniões de auditoria

Sobre os tipos de parágrafos dos relatórios de auditoria, é comum que as bancas cobrem os seguintes conceitos:

Parágrafo de ênfase é o parágrafo incluído no relatório do auditor referente a um assunto apropriadamente apresentado ou divulgado nas demonstrações contábeis que, de acordo com o julgamento do auditor, é de tal importância que é fundamental para o entendimento pelos usuários das demonstrações contábeis.

Parágrafo de outros assuntos é o parágrafo incluído no relatório do auditor que se refere a um assunto não apresentado ou não divulgado nas demonstrações contábeis e que, de acordo com o julgamento do auditor, é relevante para os usuários entenderem a auditoria, as responsabilidades do auditor ou o seu relatório.

Contudo, o auditor só deve incluir o parágrafo de ênfase, desde que:

como resultado desse assunto, não fosse exigido que o auditor modificasse a opinião; (Relatório com Opinião não modificada); e

o assunto não tenha sido determinado como um principal assunto de auditoria a ser comunicado no relatório do auditor.

Além disso, quando o auditor incluir um parágrafo de ênfase no seu relatório, ele deve:

incluir o parágrafo em seção separada do relatório do auditor, com título apropriado que inclua o termo “Ênfase”;

incluir no parágrafo uma referência clara ao assunto enfatizado e à NOTA EXPLICATIVA que descreva de forma completa o assunto nas demonstrações contábeis; e

indicar que a opinião do auditor não se modifica no que diz respeito ao assunto enfatizado.

Já o parágrafo de outros assuntos, quando incluído pelo auditor, deve ficar em seção separada no relatório com o título “Outros assuntos” ou outro título apropriado.

Fique atento aos detalhes destacados acima, pois possuem cobrança recorrente nos concursos.

Considerações Finais

Pessoal, espero que essas informações sejam úteis para vocês, de forma que consigam entender melhor o conteúdo de Auditoria Governamental para o TCU, aproveitando para manter um alto nível de motivação nessa reta final rumo à aprovação no concurso.