Gabriela Sousa Santos

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Gabriela Sousa Santos

Fala, pessoal, tudo bem com vocês? Continuando a saga pelo CBS para o concurso da Receita Federal, chegamos aos arts. 15 e 16, que encerram o bloco de regras sobre base de cálculo que vínhamos construindo desde o primeiro artigo e os dois artigos, embora curtos, resolvem problemas bem diferentes entre si.

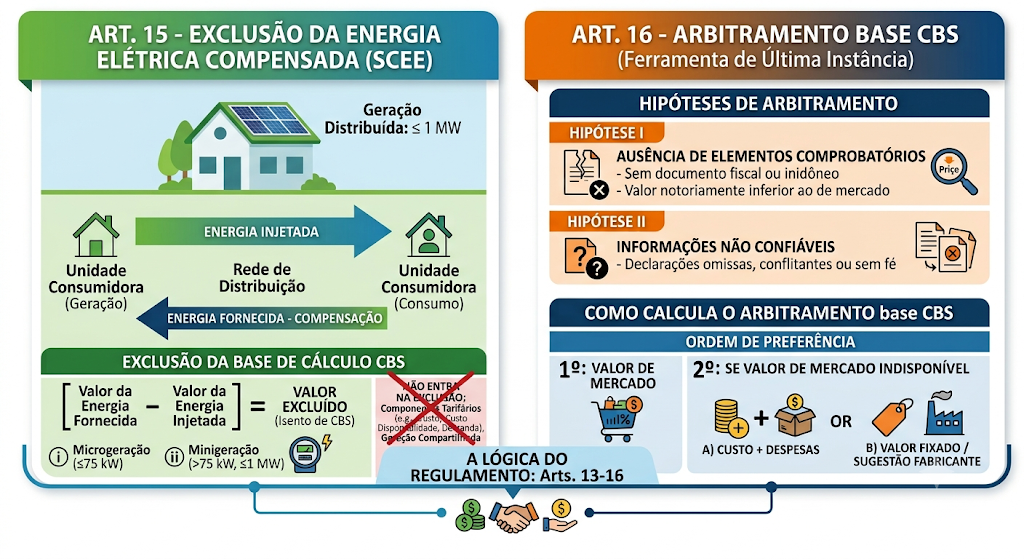

O art. 15 é uma exclusão pontual e técnica, já que vem para proteger quem gera a própria energia elétrica por meio de painéis solares, garantindo que a energia injetada na rede e depois devolvida ao consumidor não seja tributada como se fosse consumo novo. Já o art. 16 vai na direção oposta, ele existe para os casos em que o contribuinte simplesmente não pode ser levado a sério na hora de declarar o valor da operação, seja porque não tem documentação, seja porque a documentação que tem não passa de fachada. É o arbitramento base CBS, a ferramenta de última instância da fiscalização. Vamos ver os dois com calma.

| Art. 15. Exclui-se da base de cálculo da CBS o valor da energia elétrica fornecida pela distribuidora à unidade consumidora, na quantidade correspondente à energia injetada na rede de distribuição pela mesma unidade consumidora, acrescido do valor dos créditos de energia elétrica originados na própria unidade consumidora no mesmo mês, em meses anteriores ou em outra unidade consumidora do mesmo titular. |

Esse artigo protege quem gera própria energia (típico de painéis solares residenciais e comerciais) por meio do Sistema de Compensação de Energia Elétrica (SCEE) da Lei 14.300/2022 (Lei do Marco Legal da Micro e Minigeração Distribuída). A questão é, se o consumidor injeta energia na rede e depois recebe de volta uma quantidade equivalente (via créditos), essa parcela compensada não deve ser tributada como se fosse consumo novo, ela já é “energia do próprio consumidor” que está apenas retornando.

A exclusão só se aplica a duas situações específicas:

Essa faixa de potência é exatamente a mesma que a ANEEL usa para classificar micro e minigeração distribuída, vale a pena já associar os números, 75 kW é o corte entre micro e mini, e 1 MW é o teto da minigeração.

O §2º traz duas categorias de limites:

Componentes tarifários que continuam sendo tributados normalmente mesmo para quem tem direito à compensação:

Modalidades de geração que ficam FORA da exclusão mesmo estando dentro do SCEE:

Ou seja, o benefício do art. 15 é desenhado para o consumidor individual que gera sua própria energia, não para arranjos coletivos de geração compartilhada, que seguem outro regime.

| Art. 16. O valor da operação será arbitrado pela administração tributária quando (…) |

O arbitramento base CBS é o mecanismo que as receitas usam quando não é possível confiar no valor declarado pelo próprio contribuinte. O art. 16 estabelece duas hipóteses de arbitramento:

Hipótese I – Ausência de elementos comprobatórios: quando não forem exibidos à fiscalização os elementos necessários para comprovar o valor da operação (mesmo sob alegação de perda, extravio, desaparecimento ou sinistro), em duas situações:

Hipótese II – Informações não confiáveis: em qualquer outra hipótese em que as declarações, informações ou documentos apresentados pelo sujeito passivo ou por terceiro legalmente obrigado forem omissos, conflitantes ou não merecerem fé.

Fiquem ligados que a segunda hipótese é uma cláusula aberta e residual, ou seja, cobre qualquer situação de inconsistência que não se encaixe exatamente na primeira hipótese, dando ampla margem de atuação à fiscalização.

Uma vez decidido o arbitramento, o parágrafo único estabelece uma ordem de preferência para o cálculo:

a) custo do bem/serviço + despesas indispensáveis à manutenção das atividades, ou + lucro bruto apurado na escrita contábil/fiscal; ou

b) valor fixado por órgão competente, preço final a consumidor sugerido pelo fabricante ou importador, ou preço divulgado por entidades representativas do setor.

É isso, pessoal, fechamos por aqui. Com este artigo encerramos toda a saga sobre base de cálculo da CBS, que atravessou os arts. 13 a 16, começamos pela regra geral do valor da operação, passamos pelo valor de mercado para quando esse valor falta ou não é confiável, e agora fechamos com uma exclusão específica (energia elétrica compensada) e com o arbitramento base CBS.

Reparem como os quatro artigos conversam entre si, o arbitramento do art. 16 não inventa uma metodologia nova, ele remete diretamente às regras de valor de mercado do art. 14 que já estudamos. Isso não é acaso, é a lógica do Regulamento tentando, em qualquer cenário, sempre reconstruir o valor econômico real da operação, seja pela via voluntária (o contribuinte declara certo), seja pela via coercitiva (a fiscalização arbitra quando o contribuinte não declara ou declara errado).

Vou ficando por aqui, abraços.