Kauane Gabriela Perbelini Nascimento

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Kauane Gabriela Perbelini Nascimento

Confira nesse artigo dicas sobre um problema que vai além de sua próxima prova de concurso: como calcular juros simples e compostos?

Olá, pessoal, tudo bem?

Hoje, vamos falar sobre uma dúvida comum entre os alunos. Afinal, como calcular juros simples e compostos?

Para um melhor entendimento do assunto, trataremos dos seguintes tópicos:

Em primeiro lugar, vamos estabelecer algumas definições básicas.

Conforme Neto (2017), as taxas de juros podem ser definidas como o preço da mercadoria dinheiro. Ou seja, o dinheiro, de certa forma, é um bem como qualquer outro, em que há a necessidade de pagar pelo seu uso.

Imaginemos a seguinte situação: você precisa fazer um reparo emergencial em sua casa, mas não conta com o recurso para o pagamento da obra. Dessa forma, você decide pedir um de empréstimo de R$ 20.000,00 para o seu banco, com a promessa de pagar essa quantia (mais os juros) em 2 anos.

Em outras palavras, você compra o direito de uso da mercadoria dinheiro que faltava para sua obra, com o compromisso de pagá-lo, em um futuro definido, acrescido de juros.

Após dois anos, caso o banco não cobrasse os famosos juros, você pagaria R$ 20.000,00 para a instituição financeira. Todavia, com essa quantia, o seu credor não conseguiria mais comprar tudo o que conseguia comprar dois anos antes.

Isso se deve a um fenômeno denominado inflação. De acordo com Neto (2017), a inflação é um fenômeno econômico que pode ser analisado como uma variação contínua nos níveis gerais de preço de certa economia durante um determinado período de tempo.

Desse modo, as taxas de juros atuam na correção das distorções geradas pelos fenômenos inflacionários e, também, adicionam um prêmio para aquele que empresta o dinheiro.

Afinal, o emprestador fica sujeito a inúmeros riscos, entre eles o de levar o famoso “calote”. Por isso, os bancos costumam analisar o perfil de risco do solicitante de um empréstimo e, caso a pessoa atenda às condições básicas estabelecidas pela instituição financeira, concedem empréstimos com taxas de juros proporcionais ao risco da operação.

Conforme Neto (2017), a taxa de juros é uma representação da confiança dos agentes econômicos com relação ao desempenho esperado da economia.

Sem dúvida, caro leitor, você, de tempos em tempos, ouve notícias sobre uma tal de taxa SELIC, não é mesmo?

Em primeiro lugar, a taxa SELIC é a taxa básica de juros da economia brasileira, sendo um referencial para as taxas de juros empregadas pelo mercado. Dessa forma, trata-se de um importante agente da política econômica nacional.

Por exemplo, no cenário atual, de recessão econômica, de endividamento das famílias e de redução do consumo, o COPOM (Comitê de Política Monetária), órgão responsável pela determinação da meta da taxa básica de juros, pode adotar uma estratégia de diminuir a taxa básica de juros para facilitar o acesso ao crédito e fazer, assim, que a população retome a confiança para consumir mais. Desse modo, proporcionando maior dinâmica à economia.

Por outro lado, em um contexto de alto consumo e crescimento da inflação, a taxa básica pode ser elevada, com a finalidade de tornar o acesso ao crédito mais difícil. Assim sendo, o consumo esfriaria, o que facilitaria o controle inflacionário.

Enfim, nota-se que a taxa SELIC possui um papel importante na formação das taxas de juros do mercado. Ademais, para saber mais sobre os patamares atuais da Selic, clique aqui e confira notícia informativa.

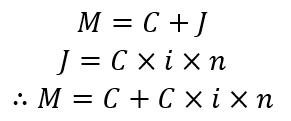

De forma geral, os juros podem ser divididos em duas categorias: juros simples e juros compostos.

O primeiro atua somente sobre o montante inicial, já o segundo age tanto sobre o montante inicial como também nas quantias resultantes dos juros.

Primeiramente, temos o seguinte:

Onde: M é o montante futuro a ser pago ou recebido, C é o capital inicial, J são os juros, i é a taxa de juros e n o número de períodos.

Sem dúvida, o cálculo dos juros simples é um processo, também, simples. Todavia, requer a atenção do aluno no que se refere à compatibilização da taxa de juros com o número de períodos.

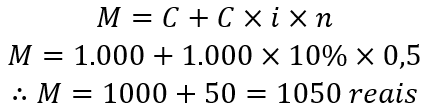

Com a finalidade de facilitar o entendimento, consideremos a seguinte situação: é oferecida uma proposta de investimento de R$ 1.000,00 que oferece um retorno de 10 % a.a. (regime de juros simples), cujo recebimento do capital inicial mais os juros se daria seis meses após o investimento inicial.

Quanto você receberá ao final de seis meses?

Resolução:

Em primeiro lugar, o aluno deve averiguar se i e n estão com a mesma periodicidade. Ou seja, se a taxa estiver em anos, o período n também deve ser convertido em anos. Desse modo, segue que:

Agora que já fizemos a conversão, temos que:

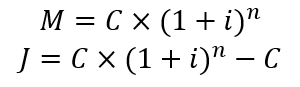

Quanto a calcular juros compostos, segue que:

Onde: M é o montante futuro a ser pago ou recebido, C é o capital inicial, J são os juros, i é a taxa de juros e n o número de períodos.

Com certeza, o cálculo dos juros compostos é um pouco mais complexo que o dos juros simples. No entanto, não se trata de nenhum bicho de sete cabeças.

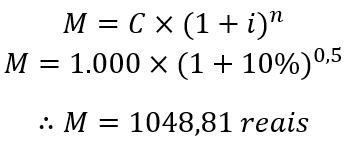

Com a propósito de facilitar a compreensão, consideremos um exemplo parecido com o anterior: é oferecida uma proposta de investimento de R$ 1.000,00 que oferece um retorno de 10 % a.a. (regime de juros compostos), cujo recebimento do capital inicial mais os juros se daria seis meses após o investimento inicial.

Quanto você receberá ao final de seis meses?

Resolução:

Primeiramente, i e n estão com a mesma periodicidade? Não, então convertamos novamente:

Em seguida, podemos fazer o cálculo:

Há uma frase famosa, atribuída a Albert Einstein, que diz o seguinte:

“Juros compostos são a oitava maravilha do mundo. Aquele que entende, ganha. Aquele que não entende, paga.”

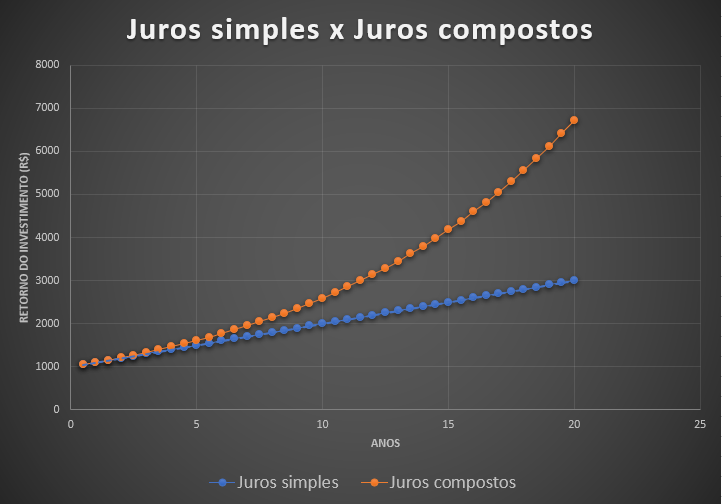

Vejamos uma projeção de evolução do patrimônio do investidor que aplicasse R$ 1.000,00 a uma taxa de juros de 10% a.a. nos regimes de juros simples e de juros compostos.

Da figura acima, observa-se que a evolução do patrimônio é muito mais acentuada no regime de juros compostos. Tal diferença deve-se ao fato de, nos juros compostos, a taxa de juros incidir sobre o capital inicial e, também, sobre os juros já auferidos.

Enfim, quando se trata de um investimento, os juros compostos vêm ao nosso favor. No entanto, é imperioso que se atente à questão dos empréstimos, para que a pessoa não seja arrastada por uma bola de neve financeira.

Primeiramente, no artigo de hoje, buscamos tirar uma dúvida que muitas pessoas têm: como calcular juros simples e compostos?

Sem dúvida, embora não seja complexo, o cálculo das taxas de juros exige da pessoa prática, especialmente quando não se pode ter o auxílio da nossa grande amiga calculadora, como ocorre em situações de prova.

Além de ser um assunto que costuma cair em provas de concursos, esse é um tema fundamental para a saúde financeira de qualquer indivíduo e, assim, deve ser estudado com bastante carinho.

Por fim, desejo a todos paz, saúde e foco nos estudos!

Um grande abraço!!

NETO, Alexandre Assaf. Mercado financeiro. Atlas, 2017.

ROSS, Stephen A. et al. Administração financeira. AMGH Editora, 2015.

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha, desse modo, acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: