Aprovado na PGE-CE: Ayrton Mesquita

Aprovado na PGE-CE: Ayrton Mesquita

Capítulo II

Olá pessoal, tudo bem?

Como prometido em meu último post darei continuidade a série “Qual Concurso prestar?” onde apresento a vocês dois excelentes concursos com alta remuneração, atividades interessantes e que demandam muita dedicação em nossos estudos, são eles: AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL e AGENTE FISCAL DE RENDAS DA SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO.

Ambos os cargos estão inseridos nos concursos da área fiscal e como escrito em nosso artigo anterior vocês poderão constatar que diversas matérias em comum são cobradas nos editais dos dois cargos.

Uma das diferenças entre os dois concursos é a de que um dos cargos está ligado ao governo federal (AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL), ou seja, as vagas poderão ser distribuídas por todas as unidades da federação, enquanto o outro está vinculado ao governo estadual de São Paulo (AGENTE FISCAL DE RENDAS DA SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO), onde as vagas serão distribuídas dentro do estado de São Paulo. Além das esferas governamentais, as quais os cargos estão subordinados, durante este artigo, nos comentários relacionados a cada cargo, vocês perceberão outras diferenças relacionadas aos dois concursos.

Em relação ao concurso do Fisco Estadual (no caso de nosso artigo o cargo de Agente Fiscal de Rendas da Secretaria da Fazenda do Estado de São Paulo) chamamos a atenção para o fato de que todas as unidades da federação (Estados) possuem concurso para o cargo de Agente Fiscal de Rendas, podendo a nomenclatura do cargo variar de um local para o outro. Atenção que muitos destes concursos possuem bancas examinadoras distintas.

Vamos iniciar pelo concurso de AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL, neste tópico faremos comentários acerca do último edital publicado.

O último concurso para Auditor-Fiscal da Receita Federal do Brasil ocorreu em 2014, abaixo vamos elencar os pontos que entendemos como os de maior relevância em sua análise para a escolha do concurso. Para melhor entendimento do edital de abertura vamos dividi-lo por tópicos:

Link do último edital para Auditor-Fiscal da Receita Federal do Brasil: http://www.esaf.fazenda.gov.br/assuntos/concursos_publicos/encerrados/2014/auditor-fiscal-da-receita-federal-do-brasil-afrfb

1 – Banca Examinadora: ESAF – Escola de Administração Fazendária (www.esaf.fazenda.gov.br/).

2 – Escolaridade: Curso superior concluído, em nível de graduação;

3 – Taxa de inscrição: R$ 130,00 (Centro e Trinta reais);

4 – Número de vagas: Total de 200 vagas, sendo que 190 de ampla concorrência e 10 vagas destinadas para os candidatos com deficiência;

5 – À época do concurso a remuneração do cargo inicial era de R$ 13.600,00;

6 – As provas foram divididas em Objetivas e Discursivas;

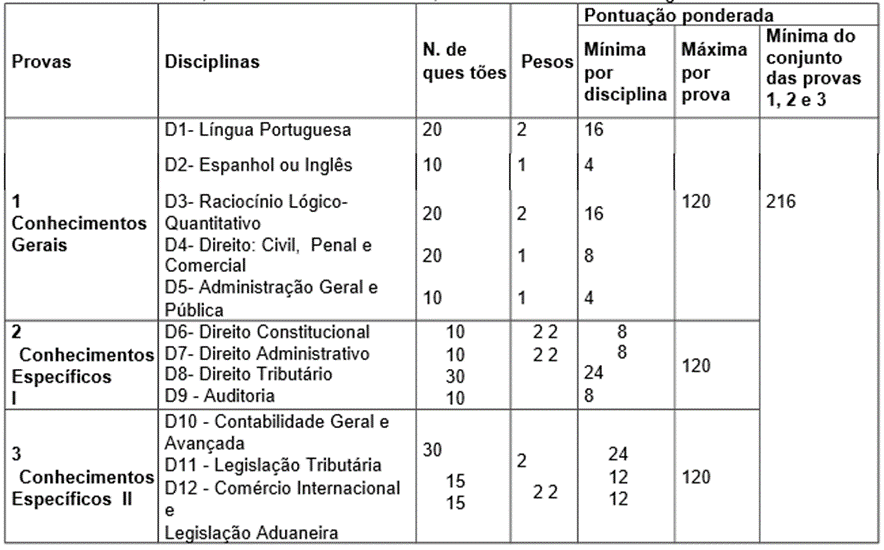

7 – As provas Objetivas foram divididas em 3 (três), conforme tabela abaixo:

*Atenção aos pesos de cada matéria, eles estão demonstrados na tabela acima, algumas matérias possuem peso 1, enquanto outras peso 2, ou seja, as matérias têm um grau diferenciado na formação de sua nota final.

8 – Para as provas Discursivas foram convocados os candidatos até limite fixado no quadro a seguir, por Edital, a ser publicado no Diário Oficial da União:

9 – Da classificação e habilitação em primeira etapa: Somente será considerado habilitado a prosseguir no concurso o candidato classificado na Primeira Etapa que, cumulativamente: tenha obtido, no mínimo, 40% (quarenta por cento) dos pontos ponderados em cada uma das disciplinas que integram as provas objetivas 1, 2 e 3; tenha obtido, no mínimo, 60% (sessenta por cento) do somatório dos pontos ponderados do conjunto das provas objetivas 1, 2 e 3; tenha obtido, no mínimo, 60% (sessenta por cento) dos pontos totais correspondentes à prova discursiva; tenha sido classificado, em decorrência do somatório dos pontos ponderados obtidos nas provas objetivas e discursiva até o número máximo estabelecido no Anexo II do Decreto nº 6.944/2009, observado o §3º do art. 16 do mesmo Decreto.

10 – Das vagas: Naquele concurso o candidato poderia ter lotação e exercício nas Unidades Centrais da Secretaria da Receita Federal do Brasil, em Brasília-DF, ou nas Unidades descentralizadas da Secretaria da Receita Federal do Brasil, sendo observado, rigorosamente, a ordem de classificação na Primeira Etapa do concurso. (Conheça as unidades descentralizadas da Receita-Federal: http://idg.receita.fazenda.gov.br/sobre/institucional/quem-e-quem/unidades-regionais-e-locais).

A Lei 10.593, de 6 de dezembro de 2002, dispõe sobre as atribuições do cargo de AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL, dentre as quais podemos destacar:

– Constituir, mediante lançamento, o crédito tributário e de contribuições;

– Elaborar e proferir decisões ou delas participar em processo administrativo-fiscal, bem como em processos de consulta, restituição ou compensação de tributos e contribuições e de reconhecimento de benefícios fiscais;

– Executar procedimentos de fiscalização, praticando os atos definidos na legislação específica, inclusive os relacionados com o controle aduaneiro, apreensão de mercadorias, livros, documentos, materiais, equipamentos e assemelhados;

– Examinar a contabilidade de sociedades empresariais, empresários, órgãos, entidades, fundos e demais contribuintes, não se lhes aplicando as restrições previstas nos arts. 1.190 a 1.192 do Código Civil e observado o disposto no art. 1.193 do mesmo diploma legal;

– Proceder à orientação do sujeito passivo no tocante à interpretação da legislação tributária;

– Supervisionar as demais atividades de orientação ao contribuinte;

– Em caráter geral, exercer as demais atividades inerentes à competência da Secretaria da Receita Federal do Brasil.

De maneira geral, o Auditor-Fiscal da Receita Federal do Brasil trabalha em duas grandes atividades das seguintes maneiras:

Apenas lembrando que o Auditor-Fiscal da Receita Federal não é responsável apenas pela fiscalização do Imposto de Renda, ele também fiscaliza diversos outros tributos federais como o Imposto sobre Produtos Industrializados (IPI), Imposto de Impostação (II), PIS/COFINS, CSLL, etc…

A seguir anexamos algumas reportagens relacionadas as atividades dos Auditores-Fiscais:

NOVA REMUNERAÇÃO DO CARGO DE AUDITOR-FISCAL DA RECEITA FEDERAL, LEI Nº 13.464/2017.

Com a edição da Lei nº 13.464/2017 a remuneração do cargo inicial de Auditor-Fiscal da Receita Federal passou a ser de R$ 19.211,01, em 01/01/2017.

AGENTE FISCAL DE RENDAS DO ESTADO DE SÃO PAULO.

Agora vamos falar sobre o último concurso para Agente Fiscal de Rendas da Secretaria da Fazenda do Estado de São Paulo que ocorreu em 2013. A seguir vamos elencar os pontos que entendemos como os de maior relevância em sua análise para a escolha do concurso. Para melhor entendimento do edital de abertura vamos dividi-lo por tópicos:

Edital do último concurso para Agente Fiscal de Rendas de SP: Edital-Agente-de-Rendas-SP

1 – Banca Examinadora: FCC – Fundação Carlos Chagas (www.concursosfcc.com.br);

2- Escolaridade: Diploma, devidamente registrado, de conclusão de curso de graduação de nível superior em qualquer área de formação, fornecido por instituição de ensino superior reconhecida pelo Ministério da Educação (MEC);

3 – Taxa de inscrição: R$ 90,00;

4 – Número de vagas: Total de 885 vagas, divididas da seguinte forma:

4.1 – Gestão Tributária: 743 de ampla concorrência e 39 vagas destinadas para candidatos com deficiência;

4.2 – Tecnologia da Informação: 98 vagas de ampla concorrência e 05 vagas destinadas para candidatos com deficiência;

5 – À época do concurso a remuneração do cargo inicial era de R$ 8.582,75;

6 – Naquele concurso específico as vagas foram distribuídas conforme o interesse da administração pública, sendo que os candidatos aprovados para as vagas da área de Tecnologia da Informação tinham a obrigação de permanecer pelo período mínimo de 5 (cinco) anos nesta área, com exercício na Capital, na Diretoria de Informações – DI da Coordenadoria da Administração Tributária – CAT ou no Departamento de Tecnologia da Informação – DTI da Coordenadoria de Planejamento Estratégico e Modernização Fazendária – CPM. 3.

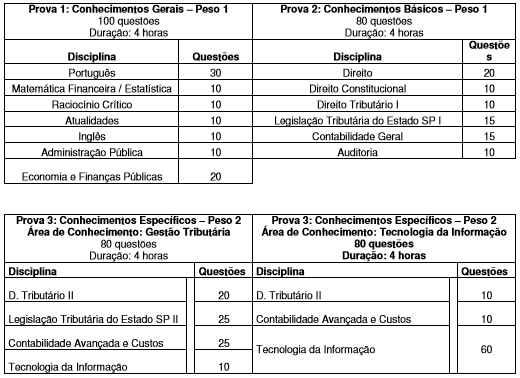

7 – As provas, todas Objetivas, foram divididas em 3 (três), conforme tabela abaixo:

*Atenção aos pesos de cada matéria, eles estão demonstrados na tabela acima, algumas matérias possuem peso 1, enquanto outras peso 2, ou seja, as matérias têm um grau diferenciado na formação de sua nota final.

8 – Será considerado habilitado na PRIMEIRA ETAPA o candidato que cumulativamente tiver obtido nas provas 1, 2 e 3, no mínimo, 50% (cinquenta por cento) do total de pontos ponderados de cada uma e tiver obtido, no mínimo, 60% (sessenta por cento) do total geral de pontos ponderados das 3 provas (Provas 1, 2 e 3). Os candidatos habilitados na PRIMEIRA ETAPA serão classificados, em listas geral (ampla concorrência) e especial (candidatos com deficiência) por área de conhecimento, em ordem decrescente de nota final, considerando o disposto no Edital.

9 – O Agente Fiscal de Rendas se sujeita à prestação de, no mínimo, 40 (quarenta) horas e, no máximo, 44 (quarenta e quatro) horas semanais de trabalho, bem assim, quando estabelecido, ao sistema de rodízio de períodos diurnos e noturnos, facultada a compensação de horários e as demais condições previstas na Lei Complementar nº 1.059, de 18 de setembro 2008

As atribuições do Agente Fiscal de Rendas são assim divididas (Edital DRH nº 01/2013):

Ao Agente Fiscal de Rendas compete exercer, privativamente, a fiscalização direta dos tributos estaduais e as funções relacionadas com a coordenadoria, direção, inspeção, controle da arrecadação de tributos, chefia, encarregatura, supervisão, assessoramento, assistência, planejamento da ação fiscal, consultoria e orientação tributária, representação junto a órgãos julgadores, julgamento em primeira instância do contencioso administrativo tributário, correição da fiscalização tributária, gestão de projetos relacionados à administração tributária, planejamento estratégico da Coordenadoria da Administração Tributária, e outras atividades ou funções que venham a ser criadas por lei ou regulamento.

ATENÇÃO!!!

A Lei Complementar n° 1.199, de 22 maio de 2013, do Estado de São Paulo, introduziu diversos dispositivos na Lei Complementar nº 1059, de 18 de setembro de 2008, que dispõe sobre o regime de trabalho e remuneração dos ocupantes do cargo de Agente Fiscal de Rendas, institui a Participação nos Resultados – PR, e dá providências correlatas, dentre eles:

Artigo 5º – O provimento no cargo de Agente Fiscal de Rendas será precedido de concurso público de habilitação, de provas ou de provas e títulos, de acordo com os critérios estabelecidos no edital que rege o concurso, devendo o candidato:

I – ter concluído graduação em nível superior reconhecido oficialmente, em uma das seguintes áreas:

a) Ciências Jurídicas e Sociais ou Direito;

b) Ciências Econômicas;

c) Ciências Contábeis e Atuariais;

d) Administração Pública ou de Empresas;

e) Engenharia;

f) Ciência da Computação ou Processamento de Dados;

g) outras, a critério do Secretário da Fazenda;

II – estar em dia com as obrigações militares;

III – gozar de sanidade física e mental;

IV – estar no gozo dos direitos políticos;

V – não possuir antecedentes criminais ou civis incompatíveis com o ingresso na carreira;

V – não possuir antecedentes criminais ou civis incompatíveis com o ingresso no cargo;

*Verificar o Edital na época das inscrições.

Até às últimas informações colhidas à remuneração bruta inicial do Interno I era de R$13.691,00, se a PR for atingida a 100% sua remuneração média mensal é de R$ 18.951,00.

A PR é regulada pela Lei Complementar nº 1059, de 18 de setembro de 2008, que dispõe, resumidamente, o seguinte:

Artigo 26 – A Participação nos Resultados – PR, instituída nos termos do inciso II do artigo 1º desta lei complementar, constitui prestação pecuniária eventual, desvinculada da remuneração do Agente Fiscal de Rendas, que a perceberá de acordo com o cumprimento das metas fixadas pela Administração.

§ 1º – A Participação nos Resultados – PR não integra nem se incorpora à remuneração para nenhum efeito, e não será considerada para cálculo de qualquer vantagem pecuniária ou benefício.

§ 2º – A Participação nos Resultados – PR não será considerada para fins de determinação do limite a que se refere o inciso XII do artigo 115 da Constituição Estadual.

Artigo 27 – A Participação nos Resultados – PR será paga na proporção direta do cumprimento das metas definidas para a Coordenadoria da Administração Tributária e em relação a cada unidade administrativa a ela subordinada, onde o Agente Fiscal de Rendas estiver desempenhando suas funções, observado o disposto no artigo 33 desta lei complementar.

A seguir anexamos algumas reportagens relacionadas as atividades dos Agentes-Fiscais de Renda:

Em nosso próximo artigo traremos novos concursos para você conhecer e venha a se decidir quanto a qual concurso prestar.

Espero ter ajudado em sua caminhada.

PS. Quer ser meu coachee ou conhecer uma pouco mais a carreira de Auditor Fiscal? É só avisar a equipe do Estratégia quando fizer a matrícula! :)

Até a próxima!

Bons Estudos e perseverança!!!

“Nós somos aquilo que fazemos repetidamente. Excelência, então, não é um ato, mas um hábito”. – Aristóteles.

Rodrigo Perni

Coach do Estratégia Concursos