Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Entenda o que é o Sistema Tributário Nacional para a SEFAZ SC, concurso de Analista Tributário.

Olá, Coruja.

Vai prestar o concurso de Analista Tributário para a SEFAZ SC? Pois, veio ao lugar certo!

Deu aquela passada de olho no edital e se deparou com esse tópico, não é mesmo? Afinal, o que o Sistema Tributário Nacional (SEFAZ SC), estabelecido em nossa carta magna (Constituição Federal)?

Bom, vamos lá. Apesar do nome, fique tranquilo, pois o assunto não é nada complexo.

Segundo o portal da Câmara dos Deputados, podemos definir Sistema Tributário Nacional (SEFAZ SC) como o “conjunto das regras destinadas a regular a instituição, a cobrança, a arrecadação e a partilha de tributos”.

Aliás, entende-se por regras, nesse caso:

· Disposições Constitucionais,

· Leis,

· Decretos,

· Portarias,

· Instruções Normativas

Em suma, tudo aquilo que no ordenamento jurídico possa dizer respeito a exigências fiscais.

Isso significa que, para cobrar tributos dos seus cidadãos-contribuintes, há todo um conjunto de diretrizes que precisa ser respeitado pelo Poder Público, a começar pela própria Constituição Federal.

Nosso texto constitucional regula a matéria no Capítulo I (“Do Sistema Tributário Nacional”) do Título VI (“Da Tributação e do Orçamento”), além de diversas outras disposições tributárias espalhadas pelo corpo da Lei Maior.

No texto constitucional, aprendemos que cabe ao Congresso Nacional, com a sanção do Presidente da República, dispor sobre o sistema tributário, arrecadação e distribuição de rendas.

Lembrando que o Congresso Nacional é formado pelas 2 casas legislativas: Câmara dos Deputados e Senado Federal.

Por outro lado, lembre-se também que compete privativamente ao Senado Federal avaliar periodicamente a funcionalidade do Sistema Tributário Nacional, em sua estrutura e seus componentes, e o desempenho das administrações tributárias da União, dos Estados e do Distrito Federal e dos Municípios.

A primeira palavra que vem em mente quando falamos Sistema Tributário Nacional, sem dúvidas, é IMPOSTOS, não é verdade?

Mas, será que tributos são a mesma coisa que impostos? Não, não é!

Tributo então é tudo aquilo que pagamos ao Estado? Também não!

Nem tudo que o cidadão é obrigado a pagar ao Governo pode tecnicamente ser chamado de tributo. Uma multa de trânsito, por exemplo, não tem natureza tributária.

Ora, o que é, então, um tributo? Essa é uma resposta que encontramos no Código Tributário Nacional (CTN). Nesse sentido, pelo menos três características são essenciais para que se possa enquadrar certa obrigação na noção de tributo:

(1) Compulsório,

(2) Natureza pecuniária (em dinheiro) e

(3) Não constitui uma punição pela prática de um ato proibido (uma multa, por exemplo).

Entendido o conceito geral, vamos entender agora as espécies de tributos. São elas:

· IMPOSTOS;

· TAXAS: em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;

· CONTRIBUIÇÃO DE MELHORIA: decorrente de obras públicas.

· EMPRÉSTIMOS COMPULSÓRIOS

· CONTRIBUIÇÕES ESPECIAIS

⚠ Cuidado!!!

A CF/88 traz apenas as 3 primeiras espécies acima. Contudo, o Código Tributário Nacional regula também as 2 últimas espécies, que devem, também, ser consideradas como tributos. Essa, aliás, é a concepção adotada pelo Supremo Tribunal Federal (STF).

Para distinguir esses 5 tributos, podemos adotar os três seguintes critérios:

(1) O fato gerador do qual decorrem essas cobranças;

(2) A destinação legal obrigatória das receitas arrecadadas; e

(3) A previsão de devolução ou não dos valores arrecadados após certo tempo.

Segundo o Portal da Câmara:

“Impostos são cobrados em decorrência de fatos do contribuinte que indiquem alguma forma de propriedade ou riqueza, alheios a qualquer atividade estatal (arts. 145, I, 153, 155, e 156 da CF). São exemplos: auferir renda (IR), praticar operação relativa à mercadoria (ICMS), ser proprietário de imóvel urbano (IPTU). A destinação de suas receitas não é preestabelecida pela lei nem pode ser pela legislação. Não há devolução dos valores arrecadados, são ingressos definitivos para o Estado.”

“Taxas e contribuições de melhoria, por outro lado, pressupõem uma atividade estatal específica que justifique sua cobrança (art. 145, II e III). No caso das taxas, essa atividade poderá consistir no exercício do poder de polícia (ex. fiscalização do IBAMA e expedição de passaporte) ou na prestação de serviço público específico e divisível (ex. coleta domiciliar de lixo). Já a contribuição de melhoria pressupõe realização de obra pública que implique valorização dos imóveis próximos (ex. construção de uma praça ou uma ponte). Esse, no entanto, tem sido um tributo muito pouco utilizado no Brasil.”

Há ainda mais duas outras espécies tributárias. As contribuições especiais (art. 149) – contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas – destinam-se a custear uma atuação específica do Estado, ou seja, suas receitas têm destino certo. É essa sua característica essencial. Sua cobrança em geral decorre de um fato do contribuinte, como é o caso das contribuições previdenciárias, destinadas ao financiamento da previdência social (por exemplo, pagamento de aposentadorias).

O empréstimo compulsório (art. 148) distingue-se dos demais tributos por uma peculiaridade: o dever de restituição ao contribuinte dos valores cobrados. Além disso, sua instituição é condicionada à edição de lei complementar, que exige maioria absoluta para sua aprovação no Congresso Nacional, e à ocorrência dos graves fatos previstos na própria Constituição. A instituição desse tipo de tributo somente é admitida para: (1) atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência ou (2) no caso investimento público de caráter urgente e de relevante interesse nacional. Deparando com tais circunstâncias, cabe ao legislador definir os fatos sobre os quais devem recair esses tributos.”

Todos os entes políticos (União, Estados, Municípios, DF) podem instituir qualquer um desses tributos, então?

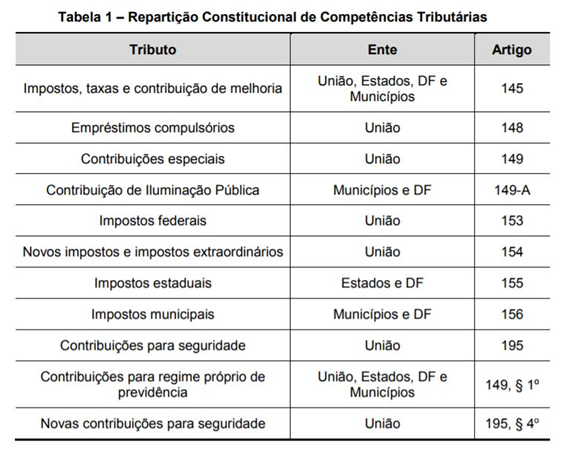

Não! Vamos lá a um resumo completo sobre a repartição das competências:

Registro: Só a União pode instituir empréstimos compulsórios (art. 148) e contribuições especiais (art. 149). Essa expressão inclui: contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas. Há, contudo, uma exceção: os Estados, o Distrito Federal e os Municípios podem instituir contribuição, cobrada de seus servidores, para o custeio do regime próprio de previdência (art. 149, § 1º).

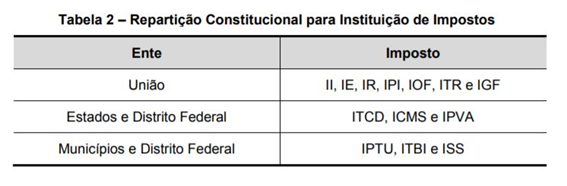

Veja agora os impostos próprios de cada ente:

Isso significa que a União não pode instituir impostos estaduais/municipais? Existe apenas uma possibilidade para isso (não se aplica a nossa realidade, uma vez que não temos territórios federais no País, mas caso existisse, a CF/88 previu as seguintes possibilidades:

Competem à União, em Território Federal, os impostos estaduais e, se o Território não for dividido em Municípios, cumulativamente, os impostos municipais; ao Distrito Federal cabem os impostos municipais.

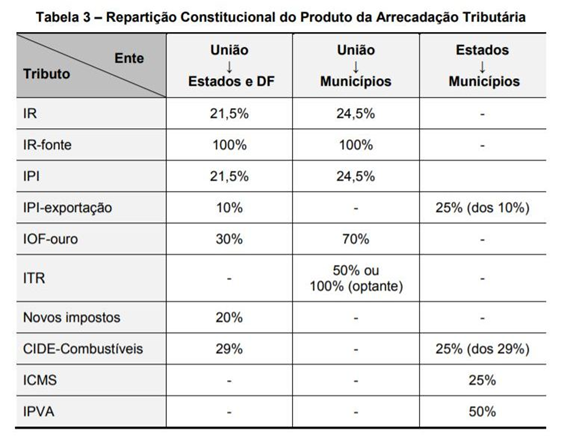

A Constituição, além de dividir competências tributárias, também repartiu o produto da arrecadação de certos tributos.

Anote: o ente político que tem a competência para INSTITUIR o tributo nem sempre faz jus à INTEGRALIDADE do produto da sua arrecadação.

Lembre-se: a divisão do produto da arrecadação é diferente da REPARTIÇÃO DE COMPETÊNCIAS tributárias.

Quando se divide a competência, confere-se ao ente político a capacidade de INSTITUIR o tributo e discipliná-lo, enquanto, na partilha do produto da arrecadação, o que se tem é apenas a divisão do produto arrecadado.

Segundo o portal da Câmara, “a repartição do produto da arrecadação de certos tributos explica-se pela necessidade de corrigir assimetrias na nossa Federação, tanto no nível vertical – entre entes federados de nível diferente (ex. União e Estados) – quanto no nível horizontal – entre entes federados de mesmo nível (ex. Estados diferentes).

Vejamos um exemplo. O IR e o IPI são tributos de competência da União, instituídos e cobrados por esse ente, mas têm 46% do produto da arrecadação partilhado com Estados, Municípios e Distrito Federal, por meio do Fundo de Participação dos Estados (FPE) e do Fundo de Participação dos Municípios (FPM).

O objetivo dos fundos – FPE e FPM – deve ser “promover o equilíbrio socioeconômico entre Estados e entre Municípios” (art. 161, II).

Além do montante partilhado, 3% ainda serão destinados a programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, por meio de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento.”

Adendo: Não há divisão do produto da arrecadação de taxas ou de contribuições de melhoria, tampouco dos empréstimos compulsórios. As receitas das contribuições especiais (art. 149) também não são compartilhadas, à exceção da CIDE-Combustíveis.

A Constituição Federal regula detalhadamente o que é o Sistema Tributário Nacional (SEFAZ SC).

Além disso, também define as competências de cada ente federado, impõe-lhes limites ao poder de tributar e partilha o produto da arrecadação de impostos. Em alguns casos, disciplina pormenores, como no caso do ICMS. O detalhamento visa a proteger o contribuinte e a evitar conflitos e sobreposições, na atuação das fazendas públicas e nas legislações dos diversos entes políticos.

Contudo, as especificidades de cada tributo não são encontradas nem na CF/88, nem no Código Tributário Nacional (CTN), mas sim na lei que regula cada tributo.

No Estado de Santa Catarina, por exemplo, em se tratando de ICMS, o Regulamento do ICMS (RICMS-SC) dita as peculiaridades do tributo, obedecendo, obviamente, às normas gerais constitucionais e do CTN.

Por hoje é só, pessoal!

Um forte abraço.

Leandro Silveira.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.