Aprovado no Concurso SEFAZ SP: Adriel Rêgo Barbosa

aprovado em 36º lugar no Concurso SEFAZ SP para Auditor Fiscal da Receita Estadual

Aprovado no Concurso SEFAZ SP: Adriel Rêgo Barbosa

O direito tributário no Brasil é um complexo de princípios, regras e normas jurídicas que se originam de diversas fontes diferentes. Este artigo tem o objetivo de expor e explicar as fontes do direito tributário.

Neste sentido, o termo “fonte” significa a origem, ou seja, de onde vêm as normas jurídicas, sendo que a primeira distinção entre estas fontes é se são fontes reais (ou materiais) ou fontes formais.

As fontes reais ou materiais são os fatos da realidade que descrevem as situações sobre as quais incidirão os tributos: são as ocorrências no mundo real que constituirão os fatos geradores – são os pressupostos fáticos que definem as hipóteses de incidência. São também denominados de fatos imponíveis ou tributáveis, pois representam as circunstâncias sobre as quais os tributos irão incidir. São os acontecimentos que se referem ao patrimônio, renda ou serviços em geral que são utilizados como incidência tributária (aconteceu e a norma existe, pronto: constituído o fato gerador).

As fontes formais, por seu turno, são formas de expressão do direito – são os modos de exteriorização do direito, os atos normativos pelos quais o direito surge e passa a existir para o mundo jurídico. Em sentido amplo, são as normas jurídicas pelas quais o direito tributário passa a existir, subdividindo-se em fontes formais primárias (as leis) e fontes formais secundárias (as normas complementares).

Existem também fontes que não são nem formais nem materiais, como a doutrina e a jurisprudência. A doutrina é a produção científica e conceitual produzida pelos estudiosos e juristas na elaboração e sistematização de conceitos, obtida através da interpretação da lei e pesquisa científica. A jurisprudência, por sua vez, é o conjunto de soluções dadas pelo Poder Judiciário, com o objetivo de esclarecer e dissipar dúvidas, bem como preencher lacunas que o legislador tenha deixado passar na elaboração das leis.

De fato, para se compreender melhor quais são as fontes formais primárias e secundárias, é preciso começar das normas mais importantes do direito tributário brasileiro. E elas são, respectivamente, a lei n. 5.172/1966, que é o Código Tributário Nacional (CTN), que trata das normas gerais de direito tributário, bem como a Constituição Federal de 1988 (CF/88), a Carta Magna que trata das normas de direito de forma geral e abrangente.

O CTN, nos artigos 96 e 97, traz as definições mais importantes sobre um complexo maior, de lei em sentido amplo, bem como da supremacia da lei. Segue a redação do art. 96: “A expressão ‘legislação tributária’ compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.” É clara a referência às leis latu sensu, ou seja, em seu sentido amplo.

No artigo 97, vê-se o papel de destaque com que a lei strictu sensu, lei em sentido estrito é reservada: “Art. 97. Somente a lei pode estabelecer:

I – a instituição de tributos, ou a sua extinção;

II – a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III – a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV – a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V – a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI – as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.”

Neste ponto do CTN, percebe-se que a lei é o veículo validador de assuntos de relevância, como nos impostos de importação (art.21), exportação (art.26), transmissão de bens intervivos, o ITBI (art.39) e IOF (art.65); como nas hipóteses de penalidades pelo descumprimento dos dispositivos legais; como na definição de fato gerador de tributos, bem como nas hipóteses de exclusão, suspensão e extinção do crédito tributário.

Os artigos 98 e 99 expõem algumas diferenças entre atos formais primários (leis) e secundários (legislação tributária). No art. 98: “Os tratados e as convenções internacionais revogam ou modificam a legislação tributária interna, e serão observados pela que lhes sobrevenha.”Os tratados e convenções internacionais são atos celebrados entre países, em um âmbito internacional que possui status de lei ordinária (mas como é uma “lei” entre países, deverá ser observada pelas leis posteriores do próprio país).

O artigo 99 já mostra o status distinto dos decretos: “O conteúdo e o alcance dos decretos restringem-se aos das leis em função das quais sejam expedidos, determinados com observância das regras de interpretação estabelecidas nesta Lei.”

A CF/88, em seu artigo 59 trata das espécies normativas permitidas no direito brasileiro, conforme segue. “Art. 59: O processo legislativo compreende a elaboração de:

I – emendas à Constituição;

II – leis complementares;

III – leis ordinárias;

IV – leis delegadas;

V – medidas provisórias;

VI – decretos legislativos;

VII – resoluções.

Parágrafo único. Lei complementar disporá sobre a elaboração, redação, alteração e consolidação das leis.

A Constituição é conhecida como a “lei das leis”, por sua posição primordial no ambiente jurídico-legal brasileiro. Para que haja previsão para instituir uma espécie normativa, ela tem que estar prevista na Constituição. Para que algo seja possível de ser incluído no sistema legal, ele também pode ser inserido por Emenda Constitucional. E algumas alterações no texto constitucional já foram incluídas por Emendas Constitucionais.

Exemplo delas foram os princípios da anterioridade de exercício, incluída na Emenda Constitucional n. 3/93 (EC 3/93); a progressividade fiscal do IPTU, pela EC 29/00; a previsão da CIDE-Combustíveis, pela EC 33/01; a previsão da Contribuição sobre o Serviço de Iluminação Pública (COSIP), na EC 39/02; o princípio da nonagesimal, incluída pela EC 42/03; e a imunidade musical de impostos, inserida através da EC 75/13.

A lei ordinária é a expressão mais comum do princípio da legalidade. Ela é votada de maneira que, presentes a maioria dos legisladores, ela é aprovada pela maioria simples, que é o número inteiro superior à metade. Por exemplo, em nível federal, existem 513 deputados, sendo a maioria deles presentes um total de 257 deputados. A aprovação de uma lei ordinária dependeria de votos favoráveis de 129 deles.

Utilizando o princípio da simetria, esses quóruns na Assembleia Legislativa de São Paulo, com um total de 94 deputados, seriam, para a maioria simples, de 48 deputados, e tais leis poderiam ser aprovadas por 25 deputados. No caso do município de São Paulo, que possui 55 vereadores, sua respectiva maioria simples é de 28 vereadores, sendo que uma lei ordinária pode ser aprovada por 15 votos. A lei ordinária é o veículo formal mais usual para instituir e aumentar ou diminuir tributos, definir seus fatos geradores, estabelecer penalidades para o descumprimento de suas leis, bem como isenções, anistias e programas de parcelamento de débitos junto ao ente tributante.

Espaço especial deve ser destacado para a lei complementar, espécie de lei trazida pela CF/88. A lei complementar existe para tratar de normas gerais, assuntos que, dada a sua relevância e abrangência, necessitam ser tratados de forma a representar uma maior segurança jurídica e representatividade no processo de formação das leis relacionadas a esses temas.

Desta forma, a CF/88 prevê a lei complementar em direito tributário para os temas abaixo:

“I – dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios;

II – regular as limitações constitucionais ao poder de tributar;

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e §§ 12 e 13, e da contribuição a que se refere o art. 239.

Parágrafo único. A lei complementar de que trata o inciso III, d, também poderá instituir um regime único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, observado que:

I – será opcional para o contribuinte

II – poderão ser estabelecidas condições de enquadramento diferenciadas por Estado;

III – o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento;

IV – a arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados, adotado cadastro nacional único de contribuintes.”

É prudente que seja desta forma, pois em um quórum de aprovação de maioria simples, onde haja 100 parlamentares, uma lei ordinária poderia ser aprovada por apenas 36 votos favoráveis – e restam poucas dúvidas do risco de representatividade em um tema sensível, por exemplo, a criação de um novo imposto residual, aprovado por pouco mais de um terço dos representantes do legislativo.

É também importante ressaltar que, em que pese as diferenças entre leis ordinárias e leis complementares, não há supremacia de uma espécie sobre a outra: o que existe são campos de competência diferentes. Esta consideração é importante, pois o CTN foi aprovado como lei ordinária, mas o Supremo Tribunal Federal (STF) a recepcionou materialmente como se lei complementar fosse. Então o CTN foi recepcionado pelo Supremo como lei complementar, pois é materialmente compatível com esta espécie tributária, ainda que tenha sido aprovada como lei ordinária no ordenamento jurídico anterior.

Os decretos são atos normativos que integram a expressão legislação tributária, outra das fontes do direito tributário, conforme já explicitado no artigo 96 do CTN. Evidentemente, não seria necessário trazer esta figura novamente sob a CF/88. Ocorre que instituir decretos é uma prerrogativa atribuída ao chefe do Poder Executivo para a fiel execução das leis, conforme o artigo 84, IV da CF/88.

Trata-se de um mecanismo legal que possibilita ao chefe do Poder Executivo, o chefe da máquina pública, fazer cumprir as determinações previstas nas leis, mas que não estão nelas por serem muito específicas. Um exemplo disso é um regulamento que estabelece procedimentos de declarações a serem feitas por contribuintes para a apuração de determinado imposto. O direito tributário é, então, apenas uma das áreas que o administrador político pode operar, servindo para diversas áreas. E sempre com a ressalva de não inovar além da lei que pretende fazer executar.

É imprescindível lembrar que existem também os decretos legislativos, que é como o Congresso Nacional se pronuncia sobre as relações jurídicas havidas na vigência de uma medida provisória não convertida em lei, durante seu prazo de validade.

A medida provisória é um ato normativo previsto no art. 62 da CF/88, a ser utilizado em casos de relevância e urgência – um mecanismo que possibilita uma maior celeridade para criar normas, mas deverá ter uma lei que regule o assunto definitivamente em até 60 dias, prorrogáveis por mais 60 dias. Ou seja, é um mecanismo a ser utilizado quando se necessite de uma via rápida, mas que é provisória, pois deverá ter uma lei aprovada no legislativo que regule definitivamente o assunto, em um prazo relativamente curto.

Além disso, ela possui outras limitações: não pode ser instituída para tratar de assunto reservado à lei complementar – visto que isso possibilitaria ao chefe do Poder Executivo burlar um caminho mais trabalhoso para aprovar temas sensíveis que a Constituição reservou para um contingente maior de legisladores. Entretanto, cabe uma ressalva: no controverso caso do extinto Imposto Sobre Movimentações Financeiras (IPMF, que depois se tornou CPMF) o STF entendeu ser possível a instituição de tributos por medida provisória.

A lei delegada que o chefe do Poder Executivo pode elaborar possui previsão no art. 68 da CF/88, tratando-se de assuntos os quais o Congresso Nacional pode delegar determinados temas, que não sejam de competência exclusiva do Congresso, nem assuntos a serem tratados por lei complementar. O Congresso Nacional formaliza os termos e limites desta autorização por resolução, na qual estarão os termos e limites da delegação – inclusive se a lei será ou não votada pelo Congresso. O Senado Federal também possui o poder de emitir resoluções sobre: alíquotas mínimas e máximas do ICMS, alíquotas mínimas do IPVA, e alíquotas máximas do ITCMD.

As fontes formais do direito tributário possuem também as normas complementares, mencionadas no art. 100 do CTN: “São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos:

I – os atos normativos expedidos pelas autoridades administrativas;

II – as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa;

III – as práticas reiteradamente observadas pelas autoridades administrativas;

IV – os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios.

Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo.”

Uma das partes mais interessantes da disposição sobre as normas complementares diz respeito ao caráter de respaldo com o ordenamento vigente de que elas desfrutam, uma vez que sua observância impede que se imponham penalidades, juros de mora e ainda a atualização monetária da base de cálculo de tributos.

Os atos normativos expedidos pelas autoridades administrativas são atos com eficácia similar aos decretos regulamentares: são normas administrativas expedidas para a operacionalização de procedimentos relacionados à cobrança, fiscalização e arrecadação de tributos. Exemplos disso são as instruções normativas expedidas pela Receita Federal do Brasil sobre o Imposto de Renda.

Existem situações em que os contribuintes ou responsáveis possuem dúvidas, ou mesmo discordâncias quanto a cobranças ou penalidades aplicadas, e levam suas impugnações ou recursos (documentações de suas contrarrazões ou divergências de interpretação) para o contencioso administrativo, em instância administrativa composta de juntas ou câmaras de colegiado com representantes da administração tributária e dos contribuintes. A existência de tais instâncias deve ser prevista em lei, e suas determinações, com reconhecimento legal de eficácia normativa – como ocorre com a Câmara Administrativa de Recursos Fiscais (CARF) da Receita Federal do Brasil.

As práticas reiteradamente observadas pelas autoridades administrativas são ações que são, por sua rotineira e usual maneira de fazer, formas de realizar as ações que as autoridades entendem dentro de uma normalidade, sem que seja necessário qualquer ato legal para instituir este modo de agir. Um exemplo disso é o pagamento de um tributo, que vencido no domingo, é regularmente pago na segunda-feira. Em geral, salvo disposição legal em contrário, isso é normalmente aceito.

Os convênios que os entes federativos celebram entre si são formados com o objetivo de aprimorar a arrecadação e fiscalização de seus tributos, por meio da troca de informações entre si, ou de medidas que compartilhem atribuições, ou mesmo que simplifiquem a fiscalização de tributos.

Neste texto foram apresentadas e explicadas as principais fontes do direito tributário, percorrendo o composto que abrange as fontes materiais, os fatos geradores, imponíveis ou tributáveis – no bojo das situações que estabelecem os pressupostos fáticos que irão compor a redação das hipóteses de incidência para cada um dos tributos conhecidos no ordenamento jurídico brasileiro.

Estas hipóteses de incidência compõem as fontes formais do direito tributário, as leis – as normas jurídicas que estabelecerão o conteúdo espacial (onde ocorre o fato gerador), o conteúdo temporal (quando acontece o fato gerador) e o conteúdo material (qual é a situação que ocorrida configura a hipótese) do fato gerador.

Além destas fontes materiais e formais, há outras fontes que não se enquadram em nenhuma das duas classificações: a doutrina, que representa o resultado do conhecimento construído pelo desenvolvimento da pesquisa e formulações de postulados teóricos por estudiosos do direito; e a jurisprudência, as soluções aplicadas pelo judiciário em questões em que hajam dúvidas ou lacunas que são insuperáveis pela lei.

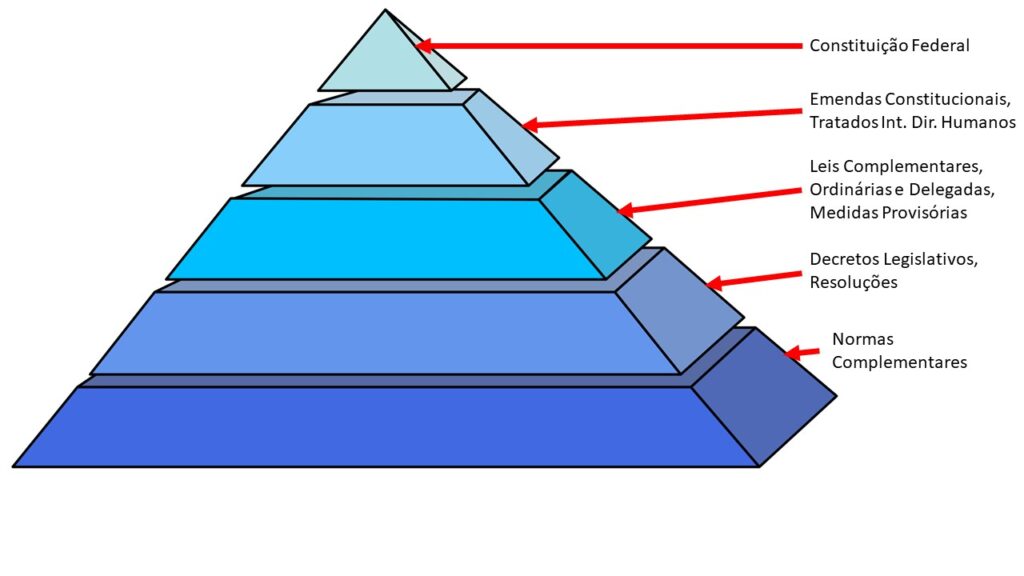

As fontes formais que são as leis subdividem-se em um complexo estrutural-legal que engloba uma hierarquia de normas, que vão desde a constituição, passando por leis ordinárias, complementares, medidas provisórias, decretos legislativos, leis delegadas e resoluções. E ainda são reforçadas pelas normas complementares, cujo objetivo é dar subsidiariedade e operacionalidade às determinações legais.

A importância de entender as fontes do direito tributário é para melhor compreender a maneira pela qual o sistema é atualizado e adaptado para seu melhor funcionamento. Há uma distribuição de assuntos a serem tratados por normas de formulação mais exigente, já que é imprescindível uma concordância maior em assuntos que podem gerar maior polêmica. Isso ajuda a entender as normas em sua elaboração e finalidade, já que um decreto pode regulamentar o preenchimento de declarações, leis ordinárias podem tratar de penalidades comuns, leis complementares, de normas gerais, e a emenda constitucional, por sua vez, poderá tratar de imunidades tributárias.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais!!