Adriana Mota

Aprovada no Exame de Suficiência CFC 2026.1

Aprovada CFC 2026.1: Adriana Mota

Conceito de Tributos – Dica Estratégia para concurso público

Olá, pessoal, tudo bem?

Meu nome é Fábio Dutra, sou professor de Direito Tributário aqui do Estratégia Concursos! Trago a vocês hoje uma dica rápida e simples sobre a disciplina Direito Tributário.

De antemão, convido você a clicar no link a seguir para me seguir no Instagram e receber muitas outras dicas de Direito Tributário: CLIQUE AQUI!

A dica de hoje trata do conceito de tributo. Afinal, é impossível estudar Direito Tributário e desconhecer a definição mais importante nesse ramo do Direito, que é o conceito de tributo.

Antes, porém, precisamos entender qual é o instrumento hábil a definir o conceito de tributo. De acordo com a Constituição Federal, temos o seguinte:

Art. 146. Cabe à lei complementar:

(…)

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

(…)

Veja, portanto, que a definição de tributos deve ser disciplina em lei complementar. Na prática, a lei que traz tal definição é o Código Tributário Nacional (Lei 5.172/1966), norma esta recebida com status de lei complementar pela CF/88.

Feitas tais considerações, vejamos a redação do famigerado dispositivo:

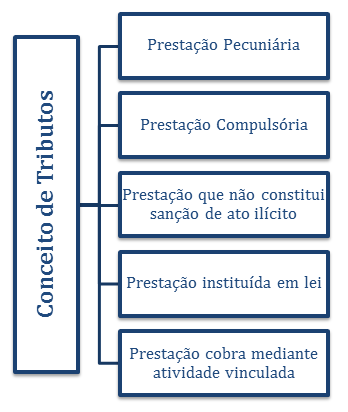

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Vamos esmiuçar o que consta no art. 3º, do CTN:

Tributo é uma prestação pecuniária: tributo é uma prestação pecuniária e deve necessariamente ser pago em moeda ou algo cujo valor possa ser expresso em moeda, nos casos permitidos no próprio CTN, como é o caso da dação em pagamento com bens imóveis (CTN, art. 156, XI).

Tributo é uma prestação compulsória: o pagamento do tributo independe da manifestação de vontade do particular. Assim, se o fato gerador ocorreu, o tributo é devido, e deve ser necessariamente pago.

Tributo é uma prestação que não constitui sanção de ato ilícito: o pagamento de tributo não deve ser utilizado com o propósito de punição, ou seja, com o objetivo de aplicar uma sanção (penalidade) pela prática de um ato ilícito. Dessa forma, podemos inferir que tributos não se confundem com as multas tributárias.

Tributo é uma prestação instituída em lei: em razão do princípio da legalidade tributária (CF/88, art. 150, I), todo e qualquer tributo deve ser instituído por meio de lei. Quando nos referimos a uma lei, deve ficar claro que, via de regra, esta lei é ordinária, ressalvados os casos específicos em que se exige edição de lei complementar. Destaque-se também que, evidentemente, o ente competente para editar a lei deve ser aquele que possui a competência tributária para instituir o respectivo tributo, nos termos da CF/88.

Tributo é uma prestação cobrada mediante atividade administrativa plenamente vinculada: se por um lado o particular está obrigado a pagar tributos (prestação compulsória), por outro o Fisco não pode se abster da cobrança quando o tributo é devido. Desse modo, podemos dizer que a atividade de cobrança do tributo independe dos critérios de conveniência e oportunidade, sendo claramente um ato vinculado.

Diante de todo exposto, vamos esquematizar o que estudamos:

Vamos, agora, assistir um vídeo do meu curso de Direito Tributário, onde eu abordo este assunto com bastante detalhes! :)

Ficamos por aqui!

Conheça os Cursos do Professor Fábio Dutra

Um abraço e bons estudos!

Prof. Fábio Dutra

Auditor-Fiscal da Receita Federal

Professor de Direito Tributário e Legislação Tributária no Estratégia Concursos