Bárbara Rocha

Aprovada em 1º lugar na AGU para o cargo de Analista Judiciário – Administração

Aprovada em 1º lugar na AGU: Bárbara Rocha

Saudações pessoal!

Como se saíram na prova do ISS Rio Preto?

Os comentários que ouvi foram negativos em relação à prova, e também tenho minhas críticas, mas as duas únicas questões da minha parte de Finanças Públicas – 31 e 33, no caderno ao qual obtive acesso – foram coerentes com o esperado.

Aliás, o bizu sobre Equilíbrio Financeiro e Atuarial que dei na Revisão de Véspera e na Revisão acelerada se confirmou: por ser uma atribuição muito particular do cargo, valeu demais para quem apostou nisso, frente aos candidatos mais generalistas da área fiscal.

Vamos às questões!

31. O Regime Próprio de Previdência Municipal contratou avaliação atuarial que indicou que o atual plano de benefícios apresentaria grave déficit atuarial somente corrigido por meio da imposição de uma alíquota suplementar. Os vereadores imediatamente solicitaram um levantamento da situação orçamentária do Instituto de Previdência, que revelou que havia um grande superávit no exercício exatamente anterior, além de uma grande reserva constituída em títulos públicos. Considerando os procedimentos adotados, tem-se que

(A) a avaliação atuarial somente é necessária na criação do Regime, sendo a contratação realizada pelo Regime Próprio desnecessária.

(B) as duas conclusões são contraditórias entre si, e um dos dois documentos necessariamente está incorreto.

(C) uma alíquota suplementar somente teria o efeito de agravar o déficit atuarial.

(D) as duas conclusões não são contraditórias entre si, e a instituição da alíquota suplementar pode ser necessária para a regularidade previdenciária.

(E) as duas conclusões reforçam-se mutuamente, pois um superávit orçamentário sempre é acompanhado de um déficit atuarial e vice versa.

Comentários:

O negócio aqui era saber que existe diferença entre equilíbrio atuarial e equilíbrio financeiro, como fizemos na aula 09.

Quando o enunciado diz que “havia um grande superávit no exercício anterior“, está falando de superávit financeiro. Isso não impede que exista déficit atuarial, de longo prazo. Ou seja, apesar do superávit no exercício atual, as projeções atuariais mostram que no longo prazo, no futuro, espera-se que o plano seja deficitário.

A alíquota adicional, portanto, pode mesmo ser necessária para equilibrar o plano atuarialmente, de forma que o gabarito é a letra “d”. Ou pelo menos espero que seja, pois ainda não obtive acesso.

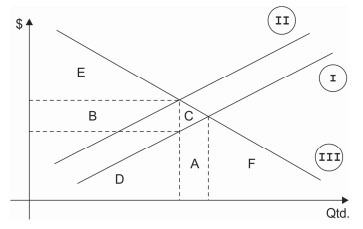

33. Considere o gráfico a seguir.

A curva II resulta de um deslocamento para cima da curva de oferta I após a aplicação de um tributo sobre o consumo do bem cujo mercado se analisa. A demanda por esse bem é representada pela curva III. O chamado “peso morto da tributação” é dado pela área

(A) “D” menos a área “A”.

(B) “C”.

(C) “A”.

(D) “D” menos a área “B”.

(E) “B”.

Comentários:

Sobre peso morto da tributação, tratamos na aula 02 (pág. 56 e 60) e acredito que a banca poderia ter caprichado mais para beneficiar quem realmente estudou, mas tudo bem…

O peso morto é a perda dos excedentes nesse mercado, tanto do consumidor quanto do produtor, e está representado pelo triângulo “C”, pois representa as transações que seriam realizadas sem o imposto, e agora não serão mais.

O gabarito, portanto, tem que ser a alternativa “b”.

A questão não pediu, mas o retângulo “B” representa a arrecadação do governo, pois sua altura é o valor do imposto e sua largura é a quantidade transacionada do bem.

A área “E” também é importante, e demonstra o excedente restante do consumidor.

A questão 32 (teoria pentapartida) é Direito Tributário, e pelo que soube ninguém achou difícil, apesar de eu achar equivocado cair no bloco de Finanças Públicas.

As questões 34 e 35, sobre LRF, foram tratadas pelo professor de Orçamento.

Bem, permaneço à disposição no que precisar!

Um abraço,

Professor Celso Natale