Mariana Lima

Aprovada 4° lugar no concurso SEFAZ-PI para Auditor Fiscal da Fazenda Estadual - Área Conhecimento Geral

Aprovada na SEFAZ-PI: Mariana Lima

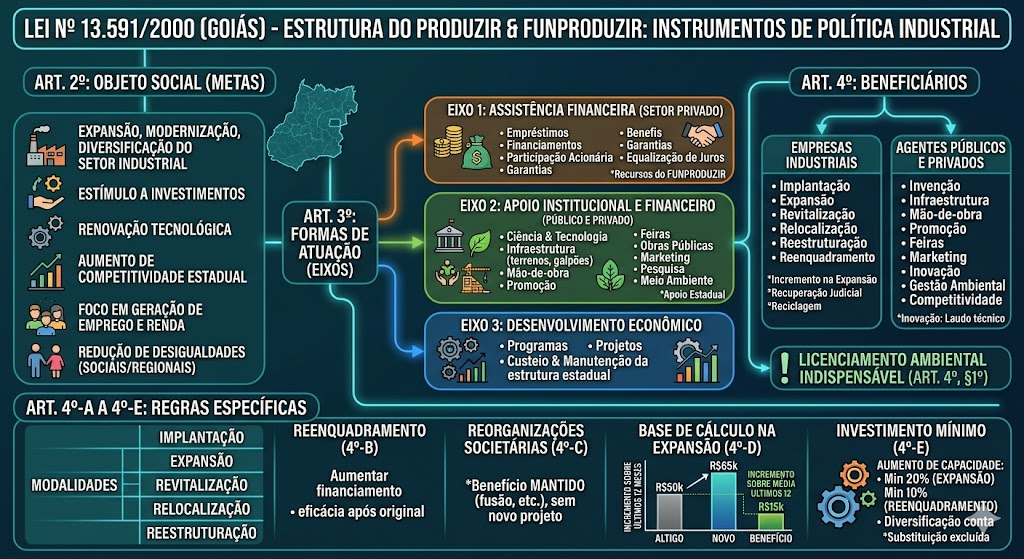

Fala, pessoal, tudo bem com vocês? Hoje vamos dar uma analisada no regramento do Programa de Desenvolvimento Industrial de Goiás (PRODUZIR), instituído pela Lei nº 13.591/2000. O PRODUZIR e o FUNPRODUZIR são utilizados como instrumento de política industrial do Estado de Goiás, estimulando e garantindo a sustentabilidade da estrutura industrial do estado. É uma lei bem extensa, por isso este artigo será separado em dois. O primeiro abordará os arts. 2º a 4º-E, e o segundo abordará os arts. 6º a 9º. Além disso, não serão abordados todos os dispositivos da lei em decorrência da extensão dela, apenas alguns pontos principais. Vamos lá.

Vamos iniciar com o objeto social do PRODUZIR. Basicamente, ele objetiva contribuir para a expansão, modernização e diversificação do setor industrial de Goiás, com estímulo à realização de investimentos, a renovação tecnológica das estruturas produtivas e o aumento da competitividade estadual, com ênfase em geração de emprego e renda e redução das desigualdades sociais e regionais.

Dessa forma, percebam que o objeto social vai além do simples fomento econômico. Ele tem como objetivo também o aspecto social.

O art. 3º organiza as formas de atuação do PRODUZIR em três grandes eixos, cada um com suas modalidades específicas.

O primeiro eixo se preocupa com a prestação de assistência financeira à realização de projetos industriais de iniciativa do setor privado. Dessa forma, ele busca:

No §1° é posto que, na concessão de empréstimos e financiamentos e na participação acionária, quando envolver financiamento ao setor privado, o PRODUZIR contará com os recursos financeiros e operacionais do Fundo de Desenvolvimento das Atividades Industriais – FUNPRODUZIR, além da colaboração de fundos e instituições financeiras nacionais e internacionais.

O segundo eixo tem sua estrutura para o apoio a projetos públicos e privados que estejam voltados ao desenvolvimento industrial de:

a) Ciência e tecnologia;

O §2° determina que, nesse segundo eixo, o PRODUZIR contará com recursos orçamentários e de repasses estaduais e externos, e terá a participação dos órgãos da administração estadual conforme a área envolvida.

O terceiro eixo abrange programas, projetos e atividades voltadas ao desenvolvimento econômico, bem como o custeio e manutenção da estrutura estadual responsável por esses programas, projetos e/ou atividades, inclusive despesas com pessoal.

Aqui há a definição de quem pode ser beneficiário do PRODUZIR, sendo que há a subdivisão dos beneficiários em dois grupos.

O primeiro grupo é formado por empresas industriais que venham a realizar projeto econômico considerado de interesse do Estado, nas seguintes modalidades:

Ainda existem regras complementares para alguns desses casos. O §4° determina que, na expansão, o benefício somente se refere à parcela relativa ao efetivo incremento da produção, e não ao volume total.

O §9° traz duas situações de beneficiários, a primeira é a empresa em recuperação judicial, cujo processamento esteja deferido. A segunda é a empresa que adquirir ou arrendar estabelecimento industrial com o objetivo de promover sua reestruturação econômico-financeira, conforme projeto específico aprovado pela Comissão Executiva do PRODUZIR.

Por fim, o §10 passa a incluir expressamente entre os beneficiários aqueles estabelecimentos cuja atividade seja recuperação de materiais, dessa forma, abrange as empresas de reciclagem e reaproveitamento.

O segundo grupo é formado por agentes públicos e privados que venham a implementar projeto considerado de interesse do desenvolvimento industrial relacionado com:

O §1° impõe uma condição a todos os projetos econômicos industriais. É posto a esses projetos que seja obtido, indispensavelmente, o licenciamento ambiental fornecido pelo órgão competente. Sem a licença ambiental, o benefício não pode ser concedido.

Por fim, o §6° exige que o projeto de inovação e modernização tecnológica seja enquadrado apenas após a apresentação de laudo emitido por entidade ou perito de capacidade técnica reconhecida. Então, nesse caso não há um enquadramento automático, mas sim apenas após a observação da capacidade técnica, isso se aplica somente para essa situação.

É estabelecida a definição de cada modalidade de projeto, assim, devem ser respeitados para o correto enquadramento.

Considera-se implantação o investimento em estabelecimento que, até a data de protocolização do projeto:

Ou seja, ou não pode ter cadastro ou, se tiver, que não tenha nenhum registro de operação.

No §1º essa definição é ampliada, pois também se enquadra como implantação o estabelecimento que, embora já inscrito no Cadastro e mesmo que já tenha realizado operações com produtos de fabricação própria, esteja no curso de seus primeiros 12 meses de atividade.

Em contrapartida, o §2° exclui expressamente do conceito de empreendimento novo aquele resultante de alteração de razão social, transformação, incorporação, fusão ou cisão de empresas já existentes em Goiás, ou no caso dos investimentos em máquinas e equipamentos que provenham da desativação de empresa existente em Goiás.

É o investimento realizado em estabelecimento industrial já inscrito no Cadastro de Contribuintes do Estado, observada a situação que trata dos primeiros 12 meses, pois é excluído desse conceito, já que é considerada como “implantação de novo empreendimento”.

É a volta da produção de estabelecimento que se encontra há, no mínimo, 20 meses suspenso ou paralisado no Cadastro de Contribuintes do Estado.

É a alteração de endereço do estabelecimento, motivada por fatores estratégicos, aqueles que sejam determinantes na mudança de endereço, tais como: (i) atendimento de exigência da legislação ambiental; (ii) acesso a melhores condições de infraestrutura; (iii) proximidade com os fatores produtivos.

É a alienação ou arrendamento de estabelecimento com o objetivo de viabilizar a superação de crise econômico-financeira e a continuidade de suas atividades.

O art. 4º-B permite que os estabelecimentos que já tenham projeto aprovado de implantação, expansão e diversificação, revitalização, relocalização ou reestruturação econômico-financeira promovam o reenquadramento do projeto com a finalidade de aumentar o valor do financiamento.

Além disso, se o projeto de reenquadramento for aprovado antes da conclusão do original, ele somente terá eficácia a partir da conclusão do projeto original. Dessa forma, os dois projetos não existem simultaneamente, sendo que o novo só começa quando o anterior se encerra.

Vamos levantar uma questão agora. O que será que acontece com o benefício do PRODUZIR quando a empresa beneficiária é adquirida por outra, ou quando há fusão, transformação, incorporação ou cisão?

A situação é simples, o benefício fica mantido para o novo estabelecimento, sem necessidade de apresentação de novo projeto econômico. Como houve apenas a alteração de titularidade da empresa, as exigências e condições permanecem as mesmas estabelecidas para o estabelecimento de origem, e, portanto, o benefício continua.

Além disso, é estendido esse benefício à cessão de estabelecimento entre empresas pertencentes a um mesmo grupo de sociedades.

Há um limite estipulado para o cálculo do benefício na expansão e diversificação da atividade produtiva, que diz respeito somente ao imposto que exceder a média dos últimos 12 meses anteriores à apresentação do projeto.

Dessa forma, a empresa não é beneficiada sobre o imposto total que gera após a expansão, mas apenas sobre o incremento em relação à sua linha de base média. Assim, se gerava R$50 mil de ICMS antes do projeto e após passou a gerar R$65 mil de ICMS, o benefício se insere apenas sobre R$15 mil e não sobre os R$65 mil.

Por fim, no reenquadramento dos projetos de expansão deve ser mantida a média calculada no projeto original. Ou seja, se o projeto for alterado ou reenquadrado depois, a empresa não pode recalcular a média para reduzir a base, mas sim mantém a cálculo do projeto original.

Aqui estão os percentuais mínimos de aumento de capacidade produtiva que os projetos de expansão e de reenquadramento devem demonstrar. Os investimentos em máquinas, equipamentos, veículos, instalações e obras devem possibilitar ao estabelecimento aumentar sua capacidade de produção em, no mínimo:

A ampliação da capacidade também pode ser realizada pela diversificação das linhas de produção, dessa forma, não é necessário produzir mais do mesmo produto, bastando que a capacidade total aumente, ainda que por meio de novos produtos.

A definição do que não é projeto de expansão, diz que não será considerado como tal a simples substituição de máquinas, equipamentos e instalações, ou o recondicionamento, modificação ou reforma do maquinário que não represente aumento comprovado de produção. Dessa forma, a mera renovação do parque industrial sem ganho de capacidade não se enquadra como expansão.

Chegamos ao fim, pessoal. Esse primeiro artigo tratou das regras detalhadas sobre os tipos de projetos elegíveis, os critérios de enquadramento, os limites do benefício e os efeitos das reorganizações societárias. Vou ser realista, é um custo benefício bem ruim o estudo detalhado desta lei, então o essencial é saber aspectos gerais. Lendo e entendendo este artigo é um rumo bom a ser seguido, além claro do estudo do PDF do curso, mas sempre sendo bem criterioso no que focar.

É importante ressaltar que o artigo não deve ser utilizado como fonte primária de estudo e ele não se propõe a isso. O curso do Estratégia já tem aulas que tratam desta temática em que está detalhadamente explicado, então utilize este artigo para tentar elucidar algum ponto ou mesmo para uma revisão, mas não como material principal de estudo.

Vou ficando por aqui, abraços.