Bárbara Rocha

Aprovada em 1º lugar na AGU para o cargo de Analista Judiciário – Administração

Aprovada em 1º lugar na AGU: Bárbara Rocha

Auditoria Fiscal e Contábil

Olá pessoal!

Em relação às questões de ITCD e PAT, das provas de legislação tributária estadual e de auditoria fiscal e contábil, trago um recurso para ser apresentado contra uma questão da prova de auditoria fiscal e contábil da SEFAZ-RS.

A questão é uma que eu já havia alertado que geraria polêmica. Apenas confiram a numeração e a ordem das assertivas das provas de vocês.

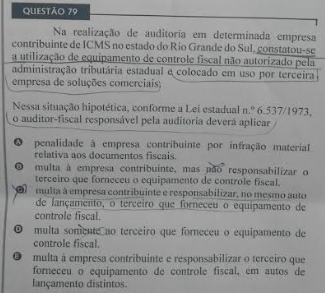

Vamos lá:

A banca apontou a opção E como gabarito.

Ou seja, ela fala em responsabilização do terceiro. Ora, se ela entendeu pela responsabilização de terceiro, só pode ter entendido pela ocorrência de uma única infração.

Afinal, se for cometida mais de uma infração, não haverá que se falar em “responsabilização” do terceiro. Ele será multado, assim como o contribuinte. É o que dispõe o art. 4º da Lei 6.537/73:

“Art. 4º – Se no mesmo processo forem apuradas duas ou mais infrações imputáveis a diferentes infratores, será aplicada, a cada um deles, a pena relativa à infração que houver cometido.”

E, de fato, não nos parece ter havido o cometimento de duas infrações. Afinal, a única infração possível de ter sido cometida pelo terceiro é a do art. 11, V, “n”, da Lei 6.537/73. Vejamos o dispositivo:

“V – infrações praticadas por terceiros:

n) inicializar ou colocar em uso, o fabricante, importador, credenciado ou interventor, em estabelecimento de contribuinte do ICMS, equipamento de controle fiscal não autorizado pela administração tributária estadual: multa de 200 UPF-RS, sem prejuízo do descredenciamento;”

Como, em momento algum, a questão afirma que a empresa de soluções comerciais se reveste da qualidade de “fabricante”, “importadora”, “credenciada” ou “interventora”, fica afastada a aplicação dessa multa. E isso é fundamental para que se configure essa infração.

Se assim não for considerado, já se verifica um evidente erro na questão.

Considerando a ocorrência de uma única infração, de caráter formal, decorrente de um descumprimento de obrigação acessória, entendemos que apenas o contribuinte deve ser penalizado, tendo em vista o art. 11, VI, “a”, que dispõe:

“VI – outras infrações formais:

a) utilizar, o contribuinte, máquina registradora como meio de controle fiscal, sem a devida autorização da Superintendência da Administração Tributária, salvo se da irregularidade decorrer infração tributária material: multa equivalente a 10% do valor das mercadorias saídas no período, não inferior a 200 UPF-RS;

(…)

§ 1º – Para os efeitos deste artigo, exceto em relação à alínea “n” do inciso VI, equiparam-se à máquina registradora os demais equipamentos emissores de cupom, referidos na legislação tributária estadual”.

Logo, verifica-se que, de fato, o contribuinte cometeu uma infração formal. Não obstante a multa é aplicável somente a ele, pois não há que se falar em uma suposta solidariedade sem que haja expressa previsão legal nesse sentido. Se assim quisesse o legislador, ele o teria feito, como fez nas alíneas “q” e “r”, do inciso VI, do art. 11, da lei.

“VI – outras infrações formais:

q) contribuir para a alteração, o contribuinte, fabricante, importador, credenciado ou interventor, das características originais de “hardware” ou de qualquer dos componentes de equipamento de controle fiscal, em desacordo com o disposto na legislação tributária ou no ato de homologação ou registro de equipamento: multa de 1.000 UPF-RS por equipamento, aplicável tanto ao contribuinte como ao terceiro responsável;

r) alterar, inibir, reduzir ou zerar, o contribuinte, fabricante, importador, credenciado ou interventor, totalizador, contador, acumulador ou indicador de equipamento de controle fiscal ou de qualquer outro equipamento de suporte, em casos não previstos na legislação tributária: multa 1.000 UPF-RS por equipamento, aplicável tanto ao contribuinte como ao terceiro responsável;”

Por fim, ressalta-se, ainda, que não há que se falar na coautoria prevista no art. 3º da lei.

“Art. 3º – A co-autoria da infração é punível com penalidade igual à aplicável à autoria e estabelece a responsabilidade solidária dos infratores quanto aos tributos.”

Logo, a coautoria é punível com a mesma penalidade. Assim sendo, ambos serão multados, mas só haverá que se falar em responsabilização quanto aos tributos.

Em momento algum a questão fala na responsabilização, especificamente, quanto aos tributos. Com base na lei, vemos que não há responsabilidade quanto à multa, nesse caso (que é o que diz a alternativa apontada como correta).

Assim sendo, quanto à multa (e só há uma a ser aplicado, com base nos motivos expostos), pode-se afirmar que ela somente será aplicada ao contribuinte, não havendo, quanto a ela, responsabilidade do terceiro.

Destarte, solicita-se a alteração do gabarito preliminar (opção E) para a opção B.