Aprovada Concurso ALES: Isabela Pagoto

Aprovada Concurso ALES: Isabela Pagoto

Questões Comentadas – Consultor legislativo – Finanças Públicas – CLDF/2018

Olá amigos! Como é bom estar aqui!

Foi realizada a prova da CLDF para o cargo de Consultor Legislativo – Finanças Públicas.

Vamos comentar as questões de Administração Financeira e Orçamentária.

Caderno 05 – Conhecimento Especifico:

(A) Judiciário, consubstanciada em proposta do Poder Executivo, que conterá a finalidade do fundo.

(B) Executivo, consubstanciada em proposta do Poder Legislativo, que conterá a constituição obrigatória de conselho de administração.

(C) Legislativo, consubstanciada em proposta do Poder Executivo, que conterá o ente da federação, que não o Distrito

Federal, responsável pela gestão do fundo.

(D) Legislativo, consubstanciada em proposta do Poder Executivo, que conterá as fontes de financiamento do fundo.

(E) Executivo, consubstanciada em proposta da unidade responsável por sua instituição, que conterá a constituição obrigatória de conselho fiscal.

Segundo o Art. 1° A instituição de fundos de qualquer natureza deve ser precedida de autorização legislativa, consubstanciada em proposta do Poder Executivo, que conterá, entre outros requisitos previstos em lei, os seguintes:

I – finalidade básica do fundo;

II – fontes de financiamento;

III – constituição obrigatória de conselho de administração, composto necessariamente de representantes do segmento respectivo da sociedade e de áreas técnicas pertinentes ao seu objetivo;

IV – unidade ou órgão responsável por sua gestão.

R: Letra D

(A) a existência de dotação orçamentária prévia para a realização de tais despesas correntes pelo fundo é dispensável.

(B) as normas gerais sobre execução orçamentária e financeira, na gestão dos recursos do fundo, devem ser observadas, inclusive as relativas ao controle, prestação e tomada de contas.

(C) o superávit financeiro do fundo decorrente do convênio, se existente, deve ser transferido para o exercício seguinte a crédito do Tesouro do Distrito Federal.

(D) o conselho de gestão fiscal deve submeter o balanço do fundo, que evidencia a aplicação dos recursos oriundos do convênio, ao exame da autoridade competente.

(E) a movimentação de recursos financeiros decorrentes do convênio pode ser realizada por qualquer banco comercial, desde que selecionado por meio de processo licitatório.

Conforme Lei Complementar nº 292/2000 – § 3° Na gestão dos recursos dos fundos serão observadas as normas gerais sobre execução orçamentária e financeira, inclusive as relativas ao controle, prestação e tomada de contas.

R: Letra B

(A) competência.

(B) exclusividade.

(C) universalidade.

(D) periodicidade.

(E) eficiência.

De acordo com o princípio da universalidade, o orçamento deve conter todas as receitas e despesas referentes aos Poderes do Distrito Federal, seus fundos, órgãos e entidades da Administração direta e indireta.

Conforme a Lei 4.320/1964:

Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

R: Letra C

(A) exclusividade e da não vinculação da receita de impostos.

(B) universalidade e da não vinculação da receita de impostos.

(C) unidade e da não afetação da receita de impostos.

(D) totalidade e da exclusividade.

(E) periodicidade e do orçamento bruto.

Nessa questão bastava o conhecimento sobre o princípio da exclusividade para eliminar as demais alternativas.

A reivindicação da população não poderá ser atendida, pois ao inserir o dispositivo na LOA desobedece ao princípio da exclusividade. Segundo o principio a Lei Orçamentária não poderá conter matéria estranha à previsão das receitas e à fixação das despesas. Exceção se dá para as autorizações de créditos suplementares e operações de crédito, inclusive por antecipação de receita orçamentária (ARO).

A vinculação do percentual do IPVA para ações de assistência social não esta dentre as exceções constitucionais ao princípio da não vinculação de receitas, sendo assim a vinculação é inconstitucional. Conforme o principio nenhuma receita de impostos poderá ser reservada ou comprometida para atender a certos e determinados gastos, salvo as ressalvas constitucionais.

R: Letra A

(A) a redução da dívida fundada por variação cambial.

(B) a reavaliação de um equipamento médico-hospitalar.

(C) a reversão da perda por redução ao valor recuperável do ativo imobilizado.

(D) o ajuste a valor de mercado dos estoques.

(E) o recebimento de depósito caução.

Receitas pública extraorçamentárias não integram o orçamento público e constituem passivos exigíveis do ente, de tal forma que o seu pagamento não está sujeito à autorização legislativa. Isso ocorre porque possuem caráter temporário, não se incorporando ao patrimônio público. São chamadas de ingressos extraorçamentários. São exemplos: depósito em caução, antecipação de receitas orçamentárias – ARO, consignações diversas, emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros.

R: Letra E

(A) alienação de bens; alienação de bens imóveis.

(B) alienação de bens; alienação de bens móveis.

(C) receita de capital; alienação de bens.

(D) alienação de bens móveis; alienação de bens móveis e semoventes.

(E) transferência de capital; alienação de bens imóveis.

Classificação segundo a natureza de receitas orçamentárias procura refletir o fato gerador que ocasionou o ingresso dos recursos aos cofres públicos.

1 º CATEGORIA ECONOMICA

Receitas Correntes

Receitas de Capital

2 º ORIGEM:

Receitas Correntes

Receitas de Capital

3 º ESPÉCIE – o nível de classificação vinculado à origem, composto por títulos que permitem qualificar com maior detalhe o fato gerador dos ingressos de tais receitas.

4.º AO 7.º DÍGITO: DESDOBRAMENTOS P/ IDENTIFICAÇÃO DE PECULIARIDADES DA RECEITA – Facultativo

8.º DÍGITO: TIPO- tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

R: Letra B

(A) o recolhimento de uma receita orçamentária corrente.

(B) o lançamento de uma receita orçamentária de capital.

(C) a arrecadação de uma receita orçamentária corrente.

(D) o lançamento de uma receita orçamentária corrente.

(E) a arrecadação de uma receita orçamentária de capital.

Arrecadação é a entrega, realizada pelos contribuintes ou devedores aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidos ao Tesouro.

R: Letra C

(A) realização.

(B) lançamento.

(C) recolhimento.

(D) liquidação.

(E) programação financeira.

A liquidação tem por finalidade reconhecer ou apurar:

R: Letra D

Em reais

331 – Proteção e Benefícios ao Trabalhador 599.000,00

363 – Ensino Profissional 1.432.000,00

49 – Auxílio Transporte 195.000,00

Para a obtenção dessas informações sobre as despesas orçamentárias, foram utilizadas as classificações

(A) funcional e por natureza.

(B) institucional e por grupo de natureza da despesa.

(C) funcional e por tipo de aplicação.

(D) por estrutura programática e por elemento de despesa.

(E) por estrutura programática e por grupo de natureza da despesa.

A classificação funcional, por funções e subfunções, busca responder basicamente à indagação “em que” área de ação governamental a despesa será realizada. Já a classificação segundo a natureza de receitas orçamentárias procura refletir o fato gerador que ocasionou o ingresso dos recursos aos cofres públicos.

R: Letra A

(A) natureza e o objetivo de um programa vinculado à função saúde poderá ser aumentar o número de vacinas adquiridas.

(B) estrutura programática e o objetivo de um programa vinculado à função educação poderá ser aumentar o número de livros adquiridos.

(C) estrutura programática e o objetivo de um programa vinculado à função educação poderá ser a redução do analfabetismo.

(D) ações e o objetivo de um programa vinculado à função saúde poderá ser aumentar o número de médicos contratados.

(E) elementos de despesa e o objetivo de um programa vinculado à função assistência social poderá ser a redução da população em situação de vulnerabilidade.

A finalidade essencial da classificação programática é demonstrar as realizações do Governo e a efetividade de seu trabalho em prol da população, visando permitir a representação do programa de trabalho.

A função pode ser traduzida como o maior nível de agregação das diversas áreas de atuação do setor público. Está relacionada com a missão institucional do órgão, por exemplo, educação, que guarda relação com os respectivos Ministérios e a se tivermos que fazer um estudo sobre as despesas da União com Ensino, devemos consultar a respectiva subfunção.

R: Letra C

Com base nessas informações e de acordo com a classificação da despesa orçamentária por estrutura programática, as ações “Ressarcimentos, Indenizações e Restituições”, “Construção de Prédios e Próprios” e “Atenção à Saúde Bucal” são classificadas, respectivamente, como

(A) inversões financeiras, investimentos e outras despesas correntes.

(B) encargo especial, projeto e atividade.

(C) outras despesas correntes, investimentos e outras despesas correntes.

(D) projeto, projeto e atividade.

(E) operação especial, projeto e atividade.

Operação Especial: despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

Projeto: é um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

Atividade: é um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

R: Letra E

(A) as Regiões Administrativas se constituem, conjuntamente, em um órgão que recebe recursos orçamentários para suas despesas de custeio e investimentos.

(B) o Orçamento da Seguridade Social compreenderá receitas e despesas relativas à saúde, previdência, assistência social e receita de concursos de prognósticos, incluídas as oriundas de transferências.

(C) o Projeto de Lei Orçamentária para o exercício seguinte será encaminhado pelo Poder Executivo ao Poder Legislativo até dois meses e meio antes do encerramento do exercício financeiro em curso.

(D) a concessão de subvenções ou auxílios do Poder Público a entidades de previdência privada é permitida.

(E) a Lei Orçamentária vigente, com seus valores iniciais sem atualização monetária, será considerada como Projeto de Lei Orçamentária Anual para o próximo exercício se o Poder Legislativo não tiver recebido a proposta de Lei Orçamentária Anual até a data prevista na Lei Orgânica.

(A) Errada. Art. 148. Na elaboração de seu orçamento, o Distrito Federal destinará anualmente às Administrações Regionais recursos orçamentários em nível compatível, com critério a ser definido em lei, prioritariamente para o atendimento de despesas de custeio e de investimento, indispensáveis a sua gestão.

Parágrafo único. Para os fins preconizados no caput, as Regiões Administrativas constituem-se individualmente em órgãos.

(B) Correta. Art. 149. § 5º O orçamento da seguridade social compreenderá receitas e despesas relativas a saúde, previdência, assistência social e receita de concursos de prognósticos, incluídas as oriundas de transferências, e será elaborado com base nos programas de trabalho dos órgãos incumbidos de tais serviços, integrantes da administração direta e indireta.

R: Letra B

(A) iniciativas.

(B) programas de gestão, manutenção e serviços ao Estado.

(C) regiões integradas de desenvolvimento.

(D) programas temáticos.

(E) objetivos específicos.

PPA 2016-2019 Art. 3º § 1º Os programas temáticos são as unidades básicas de planejamento, articulação e gerenciamento da ação governamental que apresentam as seguintes características:

II – expressam e orientam a entrega de bens e serviços à sociedade, por meio de ações orçamentárias e não orçamentárias;

R: Letra D

(A) início de construção de imóveis residenciais de representação.

(B) aquisição de mobiliário e equipamento para unidades residenciais de representação funcional.

(C) pagamento, a qualquer título, a empresas privadas que tenham em seu quadro diretivo servidor público da ativa.

(D) manutenção de clubes e associações de servidores.

(E) aquisição de aeronaves para atendimento das necessidades da Secretaria de Estado de Saúde.

Vedado investimentos com Aquisição de aeronaves, salvo para atendimento das necessidades da Secretaria de Estado da Segurança Pública e da Paz Social e da Secretaria de Estado de Saúde;

R: Letra E

(A) devem constar as metas de resultados primário e nominal, em valores correntes e constantes, para os exercícios de 2018, 2019 e 2020.

(B) devem constar as diretrizes, os objetivos e as metas da Administração pública do Distrito Federal por Regiões Administrativas para os anos de 2018 e 2019.

(C) deve constar a autorização para exclusão, alteração ou inclusão de programas no Plano Plurianual 2016-2019.

(D) deve constar o Anexo de Metas Fiscais em que são avaliados os riscos passíveis de afetar a previsão da receita tributária e, consequentemente, as contas públicas.

(E) deve constar o Anexo de Riscos Fiscais com a evolução do patrimônio líquido, nos últimos cinco exercícios, destacando a origem e a aplicação dos recursos obtidos com as operações de crédito.

LDO-DF Art. 3° V – atingir as metas relativas a receitas, despesas, resultados primário e nominal e montante da dívida pública estabelecidos no Anexo II – Metas Fiscais desta Lei; Detalhamento da Receita para Identificação dos Resultados Primário e Nominal.

R: Letra A

(A) o Projeto de Lei Orçamentária será acompanhado de demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e as metas constantes no Anexo de Riscos Fiscais.

(B) o Projeto de Lei Orçamentária será acompanhado de demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.

(C) os recursos que, em decorrência de veto, emenda ou rejeição do Projeto de Lei Orçamentária Anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

(D) as emendas ao Projeto de Lei Orçamentária Anual podem ser aprovadas caso indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa com pessoal e encargos sociais, mesmo em conformidade com a Lei de Diretrizes Orçamentárias.

(E) o dispositivo que autorize o cancelamento de restos a pagar não processados ao final do exercício, caso não haja disponibilidade de caixa, estará contido na Lei Orçamentária Anual.

Fonte de recursos, segundo o art. 166 da CF/1988:

R: Letra C

(A) as despesas fixadas para o custeio das empresas estatais dependentes compõem o Orçamento de Investimentos das empresas.

(B) os recursos de outras fontes representam a maior parte do financiamento das despesas, consideradas em conjunto, que constam nos Orçamentos Fiscal e da Seguridade Social.

(C) o Orçamento da Seguridade Social possui a maior parcela do total das despesas fixadas, seguido pelo Orçamento Fiscal e Orçamento de Investimentos das empresas, nessa ordem.

(D) a discriminação da legislação das receitas, referente aos Orçamentos Fiscal e da Seguridade Social, é apresentada em um anexo que integra a Lei Orçamentária Anual.

(E) o Poder Executivo tem autorização para abrir créditos adicionais, mediante ato próprio, até o limite de 25% do valor total de cada unidade orçamentária.

LDO – 2018

Art. 6º V – “Anexo V – Discriminação da Legislação das Receitas”, referente aos orçamentos fiscal e da seguridade social;

R: Letra D

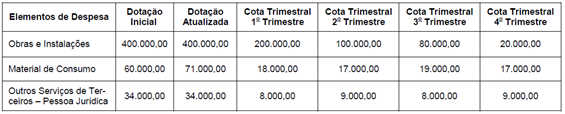

Instrução: Para responder às questões, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei nº 4.320/1964 e não houve anulação de dotação orçamentária em 2017.

(A) empenhar despesa referente à aquisição de um terreno para a construção de um prédio no valor de R$ 250.000,00 no primeiro trimestre de 2017.

(B) transferir o saldo remanescente de R$ 20.000,00 referente à despesa com Obras e Instalações para o exercício financeiro de 2018, por não ter sido possível cumprir as exigências legais para o empenho da despesa em 2017.

(C) realizar despesas referentes à aquisição de produtos de higienização, que são utilizados por servidores da unidade orçamentária em suas atividades, com o uso da dotação orçamentária de Outros Serviços de Terceiros – Pessoa Jurídica.

(D) realizar despesas referentes à aquisição de computadores e impressoras pelo valor máximo de R$ 60.000,00 no exercício financeiro de 2017.

(E) liquidar, no terceiro trimestre de 2017, despesa empenhada no segundo trimestre de 2017 com a prestação de serviços por pessoas jurídicas no valor de R$ 8.900,00.

Erros nas alternativas:

R: Letra E

(A) suplementar, desde que houvesse autorização para sua abertura em lei.

(B) especial, desde que houvesse recursos disponíveis para sua cobertura, tais como superávit financeiro apurado em balanço patrimonial de 31/12/2016.

(C) extraordinário, desde que houvesse recursos disponíveis para sua cobertura, tais como excesso de arrecadação.

(D) suplementar, desde que houvesse recursos disponíveis para sua cobertura, tais como superávit financeiro apurado em balanço patrimonial de 31/12/2016.

(E) especial, desde que a autorização para sua abertura estivesse na Lei Orçamentária Anual.

Erros das alternativas:

Credito adicional Especial destinado a despesas para as quais não haja dotação orçamentária específica.

De acordo com a Lei 4.320/64, essas fontes são (art. 43):

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

R: Letra B

(A) acessar os relatórios de gestão fiscal que devem ser emitidos ao final de cada quadrimestre e publicados até trinta dias após o encerramento do período a que corresponderem.

(B) acessar os relatórios resumidos da execução orçamentária que devem ser publicados até trinta dias após o encerramento de cada bimestre a que corresponderem.

(C) acessar os relatórios resumidos da execução orçamentária que devem ser publicados até sessenta dias após o encerramento de cada bimestre a que corresponderem.

(D) solicitar os dados via Lei de Acesso à Informação porque tais dados não são, obrigatoriamente, disponibilizados ao público em geral.

(E) acessar os relatórios de gestão fiscal que devem ser emitidos ao final de cada bimestre e publicados até sessenta dias após o encerramento do período a que corresponderem.

Erros das alternativas:

Art. 55. O relatório de gestão fiscal conterá:

I – comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes:

R: Letra A

pessoal,

(A) os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores não são incluídos no cômputo da despesa total com pessoal.

(B) a receita corrente líquida do Distrito Federal é apurada somando-se as receitas orçamentárias arrecadadas no mês em referência e nos onze anteriores e excluindo-se as transferências correntes recebidas da União.

(C) a despesa total com pessoal será apurada somando-se, entre outras, a despesa com Vencimentos e Vantagens Fixas – Pessoal Civil realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de caixa.

(D) a despesa total com pessoal será apurada somando-se, entre outras, a despesa com Obrigações Patronais realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

(E) a receita corrente líquida do Distrito Federal é apurada somando-se as receitas orçamentárias correntes lançadas no mês em referência e nos onze anteriores e excluindo-se as transferências voluntárias concedidas a outros entes federados.

LRF – Art. 18 o § 2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

R: Letra D

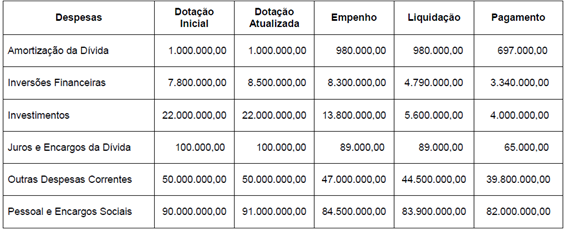

Com base nessas informações, o valor inscrito em restos a pagar processados em 31/12/2017 em decorrência da execução orçamentária da despesa corrente foi, em reais,

(A) 6.600.000,00

(B) 3.100.000,00

(C) 6.624.000,00

(D) 9.724.000,00

(E) 9.700.000,00

Liquidação – Juros e encargos da Dívida: 89.000,00 +

Liquidação – Outras Despesas Correntes: 44.500.000,00 +

Liquidação – Pessoal e Encargos Sociais: 83.900.000,00

Total: 128.489.000,00

Pagamento: Juros e encargos da Dívida: 65.000,00 +

Pagamento: Outras Despesas Correntes: 39.800,00 +

Pagamento: Pessoal e Encargos Sociais: 82.000,00

Total: 121.865.000,00

(Liquidação) 128.489.000,00 – 121.865.000,00(Pagamento)

Resposta: 6.624.000,00

R: Letra C

(A) revertido à dotação de uma despesa classificada como Despesa de Capital.

(B) revertido à dotação de uma despesa classificada como Outras Despesas Correntes.

(C) revertido à dotação de uma despesa classificada como Pessoal e Encargos Sociais.

(D) considerado um aumento da Receita Corrente.

(E) considerado um aumento da Receita de Capital.

OUTRAS DESPESAS CORRENTES: despesas com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

R: Letra B

(A) possível emitir ordem de pagamento ao credor com a utilização de dotação orçamentária de despesa, referente ao exercício financeiro de 2018, classificada no elemento de despesa Despesas de Exercícios Anteriores.

(B) obrigatório solicitar a inscrição retroativa de restos a pagar não processados em 31/12/2017 e, em seguida, emitir ordem de pagamento ao credor.

(C) possível emitir ordem de pagamento ao credor com a utilização de dotação orçamentária de despesa, referente ao exercício financeiro de 2018, classificada no elemento de despesa Material de Consumo.

(D) obrigatório solicitar a inscrição retroativa de restos a pagar processados em 31/12/2017 e, em seguida, emitir a ordem de pagamento ao credor.

(E) possível emitir ordem de pagamento ao credor com a utilização de dotação orçamentária de despesa, referente ao exercício financeiro de 2018, classificada no elemento de despesa Equipamentos e Material Permanente.

As Despesas de Exercícios Anteriores são dívidas resultantes de compromissos gerados em exercícios financeiros anteriores àqueles em que ocorrerão os pagamentos.

R: Letra A

Primeiro: de iniciativa de um cidadão.

Segundo: de iniciativa do Governador do Distrito Federal.

Terceiro: de iniciativa de Membro da Câmara Legislativa.

Quarto: de iniciativa de Comissão da Câmara Legislativa.

A esse respeito, o regramento previsto para o processo legislativo na Lei Orgânica do Distrito Federal estabelece que

(A) deverão ser apreciadas, as quatro iniciativas respeitando-se, todavia, a ordem cronológica de protocolização.

(B) poderão ser apreciadas apenas a de iniciativa do Governador e, suplementarmente, a do cidadão.

(C) poderão ser apreciadas apenas a de iniciativa do Governador e, complementarmente, as de Membro e Comissão da Câmara Legislativa.

(D) poderá ser apreciada apenas a de iniciativa da Comissão da Câmara Legislativa.

(E) poderá ser apreciada apenas a de iniciativa do Governador.

Segundo o art. 165 da Constituição Federal de 1988 (CF/1988):

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I – o plano plurianual;

II – as diretrizes orçamentárias;

III – os orçamentos anuais.

R: Letra E

(A) no tratamento de monopólios naturais, em sua função tipicamente distributiva.

(B) em sua função tipicamente estabilizadora, ao regular a provisão de bens públicos.

(C) na utilização da política monetária, em sua função estabilizadora.

(D) na regulação de bens onde inexistam falhas de mercado, o que caracteriza um exemplo típico de sua função distributiva.

(E) em face da distribuição de renda, que caracteriza típico exemplo de sua função alocativa.

Estabilizadora: visa a manter a estabilidade econômica, principalmente a manutenção de elevado nível de emprego e a estabilidade nos níveis de preços. Destaca-se ainda a busca do equilíbrio no balanço de pagamentos e de razoável taxa de crescimento econômico.

Distributiva: visa à promoção de ajustamentos na distribuição de renda. Surge em virtude da necessidade de correções das falhas de mercado.

Alocativa: visa à promoção de ajustamentos na alocação de recursos quando no setor privado não há a necessária eficiência de infraestrutura econômica ou provisão de bens públicos e bens meritórios.

R: Letra C

(A) observar que a Dívida Consolidada Líquida não ultrapasse duas vezes a Receita Corrente Líquida.

(B) observar o limite conhecido como regra de ouro, por meio do qual as despesas de capital não poderão exceder ao montante de receitas com operações de crédito para um mesmo exercício financeiro.

(C) utilizar o conceito de Dívida Corrente Bruta, que considera a dívida consolidada incluindo os valores relativos a disponibilidades de caixa, aplicações financeiras e demais haveres financeiros.

(D) observar o limite para pagamento do serviço da dívida, para o qual o pagamento anual com amortizações, juros e demais encargos da dívida não poderá exceder a 100% da Receita Corrente Líquida.

(E) considerar que a dívida flutuante, nos termos do Art. 92 da Lei no 4.320/1964, compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou financeiro de obras e serviços públicos.

Os limites globais para o montante da Dívida Consolidada Líquida de Estados e

Municípios, ao final do décimo quinto exercício financeiro, contado a partir do final de 2001, não poderão exceder a 2 vezes a Receita Corrente Líquida, no caso dos

Estados e do Distrito Federal.

R: Letra A

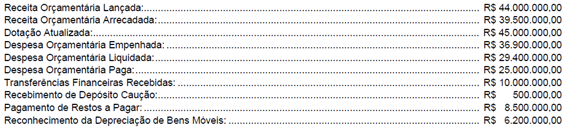

Atenção: Para responder as questões de números 74 a 76, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

(A) 7.100.000,00

(B) 12.600.000,00

(C) 2.600.000,00

(D) 10.100.000,00

(E) 14.500.000,00

Receita Arrecadada (39.500.000,00) – (36.900.000,00) Despesas Empenhadas =2.600.000,00

R: Letra C

(A) 11.900.000,00

(B) 500.000,00

(C) 6.700.000,00

(D) 6.200.000,00

(E) 12.400.000,00

Depósito de caução (500.000,00) + (Despesas Empenhadas 36.900.000,00 – 25.000.000,00 Despesas Pagas) = 12.400.000,00

R: Letra E

Quer aprender AFO de verdade e “arrebentar em provas como essa”? Invista nos cursos específicos para o seu concurso clicando em: quero aprender AFO e LRF de verdade.

Se não há um curso específico para o concurso que você quer, sugiro para você o curso regular clicando em: quero aprender AFO para concursos.

Forte abraço!

Sérgio Mendes

www.instagram.com/sergiomendesafo

www.facebook.com/sergiomendesafo

www.youtube.com/sergiomendesafo