Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Olá, Concursante!

Hoje farei uma REVISÃO DE AUDITORIA EM MAPAS MENTAIS para a SEFAZ GO, especificamente para o cargo de AUDITOR FISCAL, banca FCC.

Para facilitar a nossa revisão, irei dividi-la em três artigos. O primeiro, hoje (25/09), o segundo – na quinta (27/09) e o terceiro – na sexta (28/09).

Chamarei a sua atenção nos pontos com maior probabilidade de aparecer na sua prova no Domingo, dia 30/09/2018.

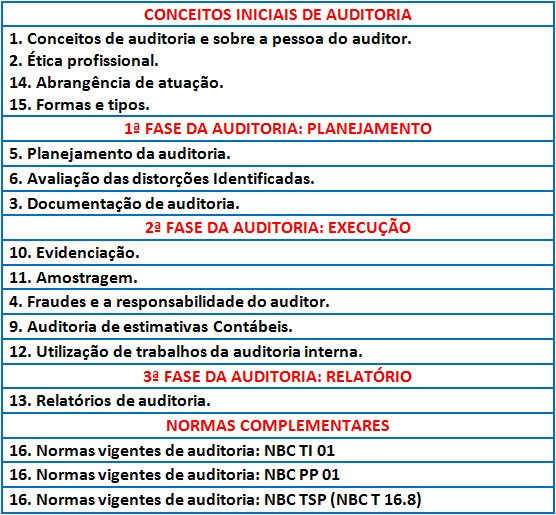

Preliminarmente, irei dividir os assuntos previstos no edital em partes, expondo os mapas mentais dos tópicos que entendo serem os mais relevantes para sua prova:

Nesse Primeiro Artigo, exploremos os CONCEITOS INICIAIS DE AUDITORIA e a 1ª FASE DA AUDITORIA: PLANEJAMENTO.

MAPAS MENTAIS

CONCEITOS INICIAIS DE AUDITORIA

1. Conceitos iniciais e sobre a pessoa do Auditor

2. Ética profissional

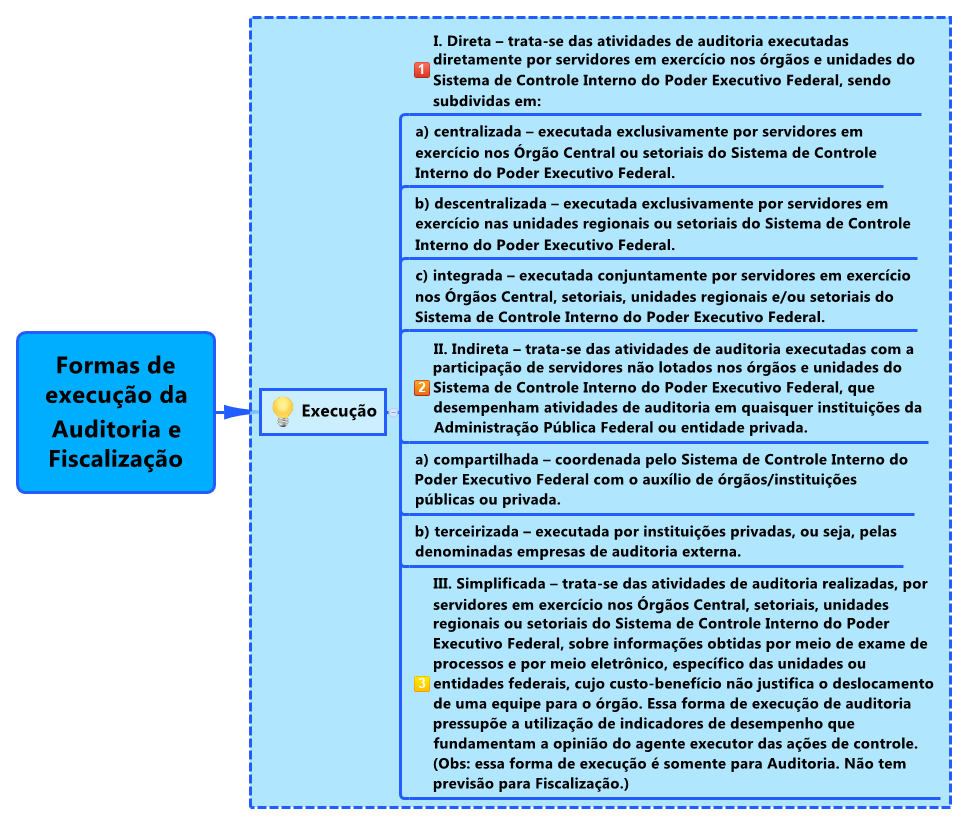

3.Abrangência de Atuação, formas e tipos de Auditoria

Exemplo de questões recentes da FCC da parte 01

Assunto: Objetivos gerais do auditor

1. (Analista Judiciário (TRT 23ª Região) / 2016 / Contabilidade / Administrativa /FCC) Nos termos da NBC TA 200, um dos objetivos gerais do auditor ao conduzir a auditoria de demonstrações contábeis é obter segurança razoável de que essas demonstrações

a) estão corrigidas monetariamente.

b) atendem a estrutura orgânica da entidade.

c) passaram por processo de revisão.

d) foram examinadas por órgãos de controle externo.

e) estão livres de distorções relevantes, como um todo.

Comentários:

Questão aborda os objetivos gerais do auditor, segundo a NBC TA 200. Veja:

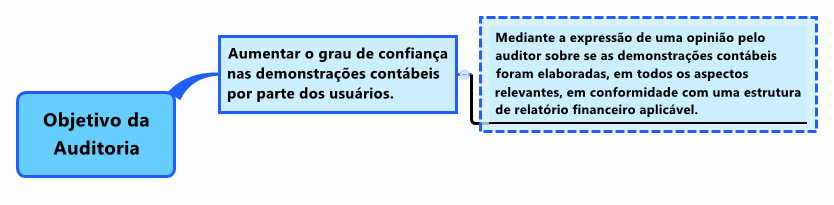

3. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. No caso da maioria das estruturas conceituais para fins gerais, essa opinião expressa se as demonstrações contábeis estão apresentadas adequadamente, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro. […] [grifo nosso]

Esse, certamente, é um dos dispositivos que mais aparece em provas. Segue mapa mental para ajudá-los na memorização.

Questão extraída literalmente dessa norma. Portanto, alternativa correta é E.

Assunto: Princípios éticos do auditor

2. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) As demonstrações contábeis do exercício de 2015 da Companhia de Fornecimento de Energia Solar do Estado serão auditadas

pela firma Absolutos Auditores. Os princípios fundamentais da ética profissional a serem observados pelos auditores na realização da auditoria de demonstrações contábeis incluem:

I. Moralidade e Independência Técnica.

II. Probidade e Afinidade Profissional.

III. Integridade e Comportamento Profissional.

IV. Objetividade e Confidencialidade.

Competência Profissional e Devido Zelo.

Está correto o que se afirma APENAS em

(A) I, III e IV.

(B) III, IV e V.

(C) I, II, III.

(D) I, IV e V.

(E) II, III e V.

Comentários:

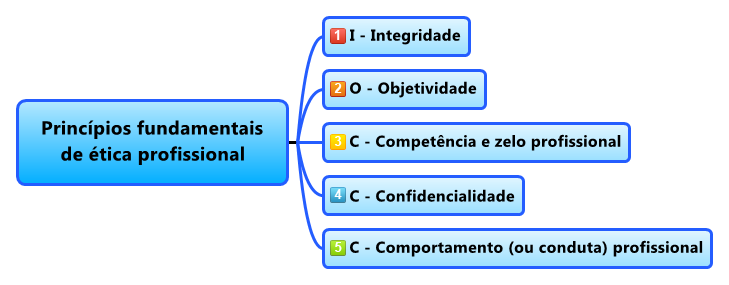

Segundo item A15, da NBC TA 200, os princípios fundamentais de ética profissional relevantes para o auditor quando da condução de auditoria de demonstrações contábeis estão implícitos no Código de Ética Profissional do Contabilista e na NBC PA 01, que trata do controle de qualidade. Esses princípios estão em linha com os princípios do Código de Ética do IFAC, cujo cumprimento é exigido dos auditores. Esses princípios são:

(a) Integridade;

(b) Objetividade;

(c) Competência e zelo profissional;

(d) Confidencialidade; e

(e) Comportamento (ou conduta) profissional.

Ao realizar o cotejo entre a norma e alternativas, concluímos que são exemplos de princípios: Integridade, Objetividade, Competência e zelo profissional, Confidencialidade e Comportamento (ou conduta) profissional. Portanto, alternativa correta é B.

Ressalte-se Moralidade, Independência Técnica, Probidade e Afinidade Profissional não são princípios éticos.

Assunto: Características inerentes ao auditor – ceticismo profissional

3. (Auditor Público Externo / TCE RS / FCC / 2018) O Diretor de Controle e Fiscalização de um Tribunal de Contas toma conhecimento pela mídia de supostas irregularidades ocorridas em determinada Prefeitura. Tendo em vista a materialidade e a gravidade do noticiado, resolve realizar apuração específica.

Para tanto, consulta os servidores acerca de quem estaria disposto a se deslocar até o Município para realizar a fiscalização in loco. Um servidor se oferece, alegando em seu favor que teria fiscalizado aquele Município nos últimos seis anos e estaria familiarizado com sua estrutura administrativa. O servidor foi designado e cumpriu sozinho a tarefa, concluindo pela inexistência da irregularidade noticiada, entendimento que o Diretor considerou melhor ser revisto por um segundo servidor. O Diretor de Fiscalização

(A) errou ao desviar do planejamento de auditoria existente, pois tal etapa do procedimento não deve ser iterativa ou contínua.

(B) acertou ao destacar servidor independentemente da natureza da irregularidade noticiada, uma vez que os auditores devem se pautar pelo princípio da generalidade.

(C) acertou ao escolher quem mais vezes fiscalizou o órgão, atendendo ao princípio da especialização.

(D) errou ao levar notícias midiáticas em consideração no planejamento de auditoria.

(E) acertou ao manter-se cético quanto aos achados e solicitar revisão do relatório de auditoria.

Comentários:

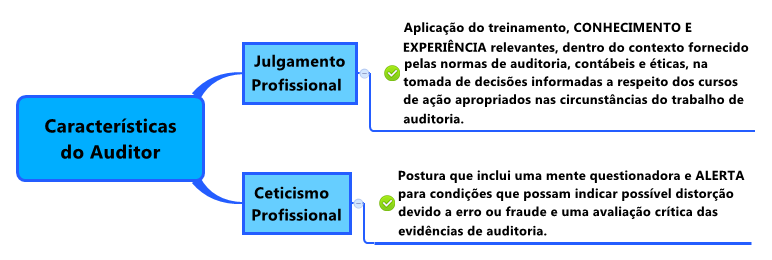

O auditor deve planejar e executar a auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. A questão aborda o conceito de ceticismo profissional.

Segundo a NBC TA 200(R1), “Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria”. Significa que o auditor sempre está desconfiado que pode existir algo errado nas informações auditadas.

Portanto, alternativa correta é E.

Assunto: Tipos de auditoria

4. (Analista Judiciário (TRF 5ª Região) / 2017 / Contadoria / Apoio Especializado /FCC) De acordo com as Normas de Auditoria do Tribunal de Contas da União − NAT, as auditorias são classificadas quanto à natureza em auditorias

a) contábeis e orçamentárias.

b) de regularidade e operacionais.

c) de legalidade e de legitimidade.

d) contábeis e de desempenho.

e) financeiras e de conformidade.

Comentários:

Questão aborda a classificação das auditorias quanto à natureza, segundo as Normas de Auditoria do Tribunal de Contas da União – NAT (2011, p.16). Veja:

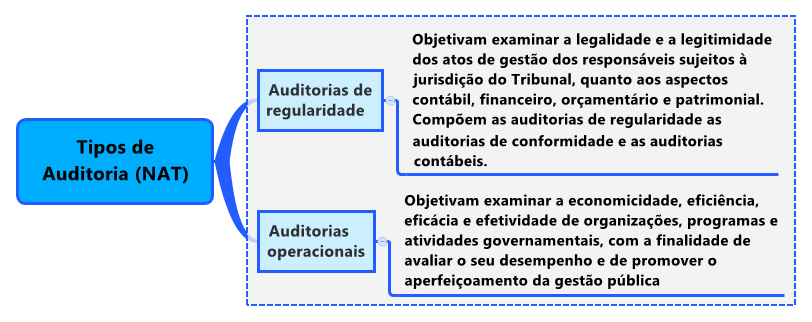

CLASSIFICAÇÃO DAS AUDITORIAS

Quanto à natureza, as auditorias classificam-se em:

Auditorias de regularidade, que objetivam examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do Tribunal, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial. Compõem as auditorias de regularidade as auditorias de conformidade e as auditorias contábeis.

Auditorias operacionais, que objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública. [grifo nosso]

Questão extraída literalmente dessa norma.

Portanto, alternativa correta é B.

Assunto: Tipos de auditoria

5. (Analista Judiciário (TRE SP) / 2017 / Contabilidade / Administrativa /FCC) No setor público federal, o controle externo e o sistema de controle interno para concepção de seus objetivos, entre outras atividades, realiza auditorias nas entidades da Administração direta e indireta. No âmbito do poder executivo federal, as auditorias realizadas pelo sistema de controle interno, segundo a Instrução Normativa SFCI nº 01/2001, classificam-se em avaliação de gestão,

a) acompanhamento da gestão, financeira, orçamentária e patrimonial.

b) inspeção, monitoramento, patrimonial e operacional.

c) acompanhamento da gestão, conformidade, orçamentária e operacional.

d) contábil, legalidade, financeira e patrimonial.

e) acompanhamento de gestão, contábil, operacional e especial.

Comentários:

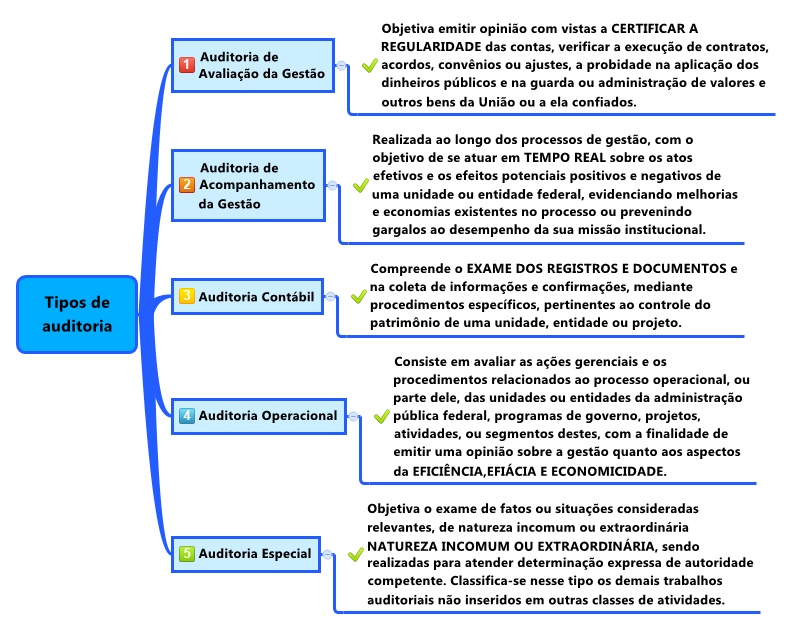

Questão aborda os tipos de auditoria. Ressalta-se que uma das questões mais cobradas na área fiscal quanto à classificação de auditoria é a da Instrução Normativa da Secretaria Federal de Controle Interno (atual Controladoria Geral da União) nº 01/2001. Veja:

I. Auditoria de Avaliação da Gestão: esse tipo de auditoria objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da União ou a ela confiados, compreendendo, entre outros, os seguintes aspectos: exame das peças que instruem os processos de tomada ou prestação de contas; exame da documentação comprobatória dos atos e fatos administrativos; verificação da eficiência dos sistemas de controles administrativo e contábil; verificação do cumprimento da legislação pertinente; e avaliação dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia dos mesmos.

II. Auditoria de Acompanhamento da Gestão: realizada ao longo dos processos de gestão, com o objetivo de se atuar em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade federal, evidenciando melhorias e economias existentes no processo ou prevenindo gargalos ao desempenho da sua missão institucional.

III. Auditoria Contábil: compreende o exame dos registros e documentos e na coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma unidade, entidade ou projeto. Objetivam obter elementos comprobatórios suficientes que permitam opinar se os registros contábeis foram efetuados de acordo com os princípios fundamentais de contabilidade e se as demonstrações deles originárias refletem, adequadamente, em seus aspectos mais relevantes, a situação econômico-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações nelas demonstradas. Tem por objeto, também, verificar a efetividade e a aplicação de recursos externos, oriundos de agentes financeiros e organismos internacionais, por unidades ou entidades públicas executoras de projetos celebrados com aqueles organismos com vistas a emitir opinião sobre a adequação e fidedignidade das demonstrações financeiras.

IV. Auditoria Operacional: consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações, que visem aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade gerencial. Este tipo de procedimento auditorial, consiste numa atividade de assessoramento ao gestor público, com vistas a aprimorar as práticas dos atos e fatos administrativos, sendo desenvolvida de forma tempestiva no contexto do setor público, atuando sobre a gestão, seus programas governamentais e sistemas informatizados.

V. Auditoria Especial: objetiva o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente. Classifica-se nesse tipo os demais trabalhos auditoriais não inseridos em outras classes de atividades.

Ao realizar o cotejo entre a questão e as alternativas, concluímos que a alternativa correta é E.

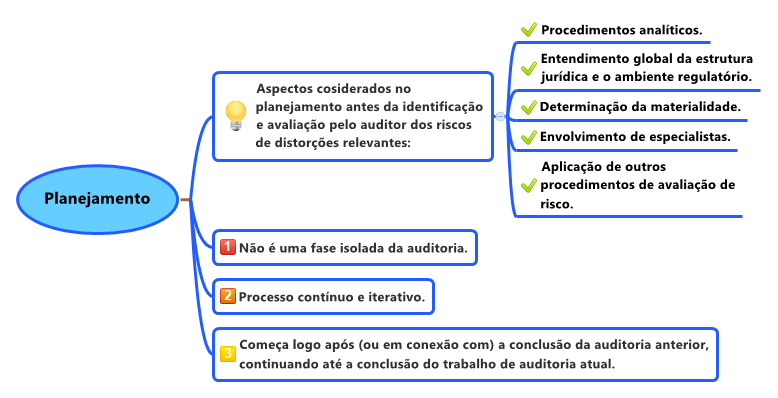

1ª FASE DA AUDITORIA: PLANEJAMENTO

4. Planejamento da auditoria

5. Avaliação das distorções identificadas

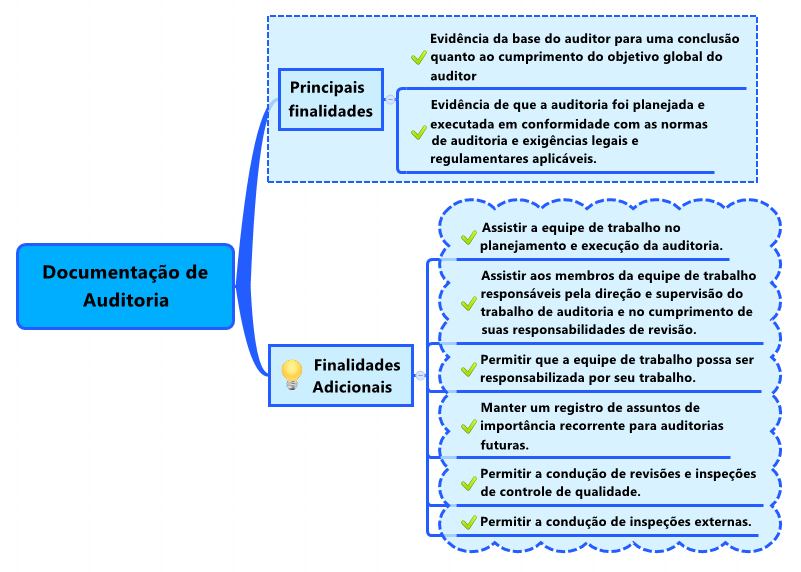

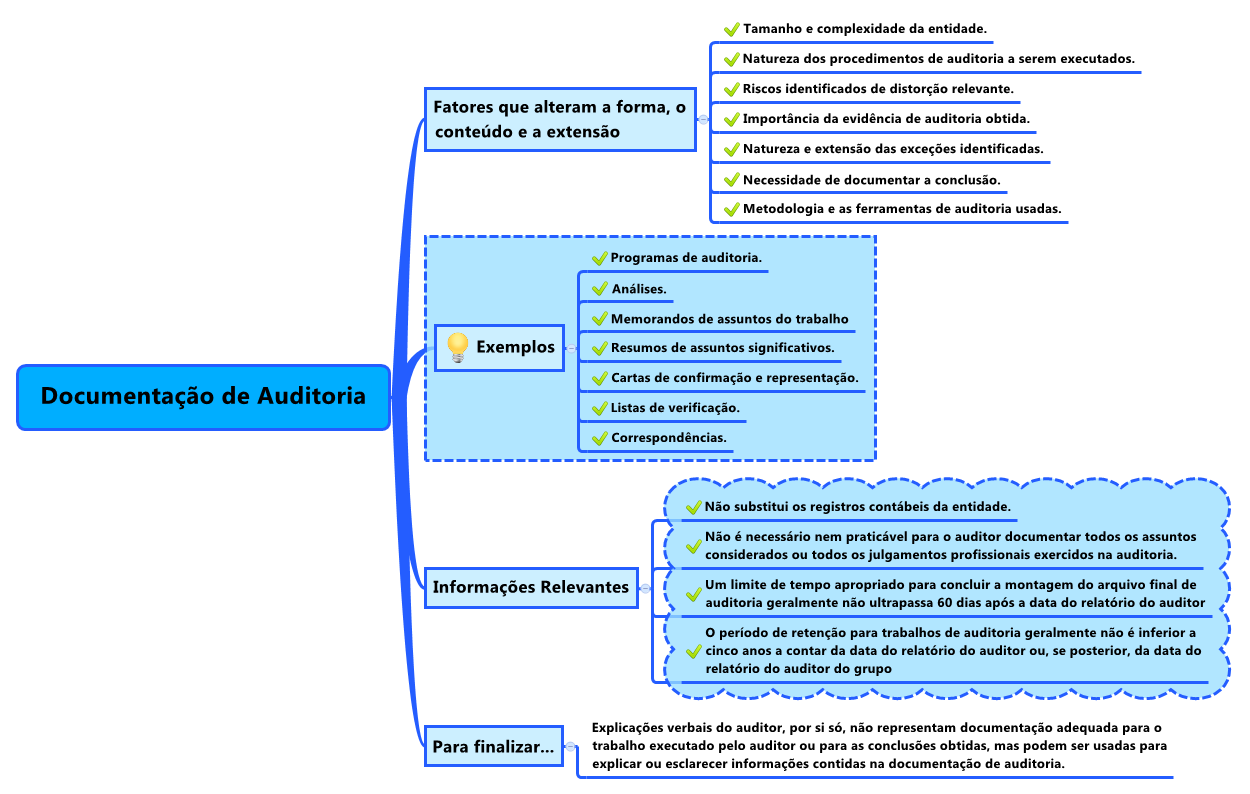

6. Documentação de Auditoria

Exemplo de questões recentes da FCC da parte 02

Assunto: Planejamento de auditoria

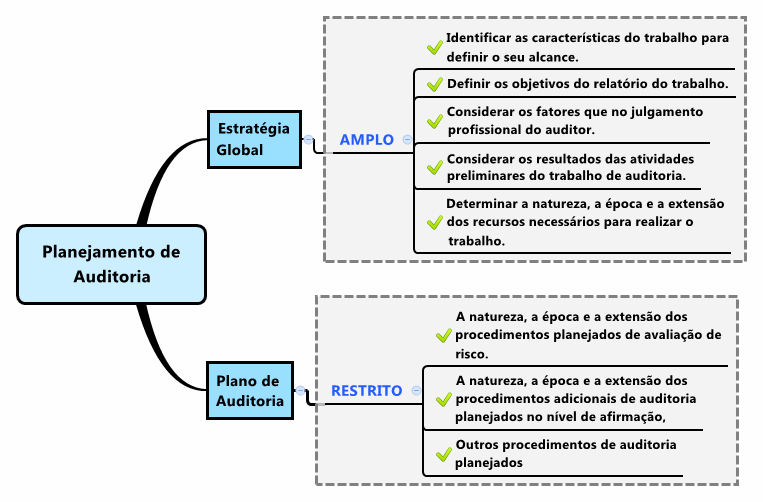

6. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) O documento que inclui a natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho é denominado de

(A) normas de auditoria.

(B) estratégia para execução dos trabalhos.

(C) roteiro de auditoria.

(D) plano de auditoria.

(E) papeis de trabalho.

Comentários:

Segundo item 9, da NBC TA 300(R1), o auditor deve desenvolver o plano de auditoria, que deve incluir a descrição de:

(a) a natureza, a época e a extensão dos procedimentos planejados de avaliação de risco, conforme estabelecido na NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e de seu Ambiente;

(b) a natureza, a época e a extensão dos procedimentos adicionais de auditoria planejados no nível de afirmação, conforme previsto na NBC TA 330 – Resposta do Auditor aos Riscos Avaliados;

(c) outros procedimentos de auditoria planejados e necessários para que o trabalho esteja em conformidade com as normas de auditoria (ver item A12).

Portanto, o documento que inclui a natureza, a época e a extensão dos procedimentos de auditoria a serem realizados pelos membros da equipe de trabalho é denominado é o plano de auditoria. Logo, alternativa correta é D.

Assunto: Avaliação das distorções relevantes

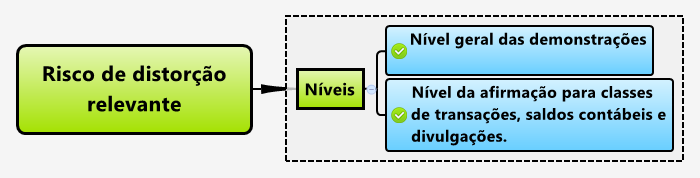

7. (Auditor Público Externo / TCE RS / FCC / 2018) Em auditoria, risco é a possibilidade de que uma distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, passe despercebida e cause manifestação incorreta do auditor. Acerca dos riscos e seu controle:

(A) para a avaliação de riscos, a estrutura societária da entidade auditada ou sua natureza é irrelevante.

(B) o auditor deve tomar o cuidado de não empregar sua experiência prévia com a entidade auditada como fonte de informações para avaliação de riscos.

(C) alguns riscos, na opinião do auditor, requerem uma consideração especial e, por esse motivo, são definidos como significativos.

(D) os procedimentos de avaliação de riscos, por si só, fornecem evidências de auditoria apropriadas e suficientes para suportar a opinião da auditoria.

(E) na avaliação de riscos, não se deve realizar indagações à administração, à auditoria interna ou a outros da própria entidade, por tendenciosidade de respostas.

Comentários:

Questão atípica nesta prova da FCC. Ela utilizou a NBC TA 315(R1). Ela aborda aspectos gerais dos riscos de distorção relevantes, segundo a norma supracitada.

Analisando cada alternativa:

(A) para a avaliação de riscos, a estrutura societária da entidade auditada ou sua natureza é irrelevante. Alternativa errada. O correto seria RELEVANTES.

(B) o auditor deve tomar o cuidado de não empregar sua experiência prévia com a entidade auditada como fonte de informações para avaliação de riscos. Alternativa errada. Tanto a materialidade quanto o risco são uma questão de julgamento profissional e, portanto, ele deve tomar o cuidado de empregar sua experiência prévia com a entidade auditada como fonte de informações.

(C) alguns riscos, no opinião do auditor, requerem uma consideração especial e, por esse motivo, são definidos como significativos. Essa é a definição de risco significativo. Veja:

4. Para fins das normas de auditoria, os termos têm os seguintes significados:

[…]

(e) Risco significativo é o risco de distorção relevante identificado e avaliado que, no julgamento do auditor, requer consideração especial na auditoria.[grifo nosso]

(D) os procedimentos de avaliação de riscos, por si só, fornecem evidências de auditoria apropriadas e suficientes para suportar a opinião da auditoria. Alternativa errada. Está em desconformidade com a norma supracitada. Veja:

Procedimentos de avaliação de risco e atividades relacionadas

5. O auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nos níveis das demonstrações contábeis e das afirmações. Os procedimentos de avaliação de riscos por si só, porém, nãofornecem evidências de auditoria apropriada e suficiente para suportar a opinião da auditoria (ver itens A1 a A5). [grifo nosso]

(E) na avaliação de riscos, não se deve realizar indagações à administração, à auditoria interna ou a outros da própria entidade, por tendenciosidade de respostas. Alternativa errada. Nessa avaliação, o auditor pode utilizar qualquer procedimento de auditoria, inclusive as indagações. Veja:

Os procedimentos de avaliação de riscos incluem:

(a) indagações à administração, às pessoas apropriadas da auditoria interna (se houver essa função) e a outros na entidade que, no julgamento do auditor, possam ter informações com possibilidade de auxiliar na identificação de riscos de distorção relevante causados por fraude ou erro (ver itens A6 a A13);

(b) procedimentos analíticos (ver itens A14 a A17);

(c) observação e inspeção (ver item A18).

Portanto, alternativa correta é C.

Assunto: Documentação de Auditoria – Papéis de trabalho

8. (Auditor Fiscal da SEFAZ MA/ 2016 /FCC) Nas auditorias das demonstrações contábeis o auditor deve preparar tempestivamente a documentação de auditoria. Quanto à forma, ao conteúdo e à extensão, o auditor deve levar em conta, entre outros, os seguintes fatores:

I. Resultado de auditorias anteriores e os ajustes promovidos pela entidade.

II. Natureza dos procedimentos de auditoria a serem executados.

III. Volume dos recursos e a importância das transações realizadas pela entidade.

IV. Riscos identificados de distorção relevante.

V. Tamanho e complexidade da entidade.

Está correto o que se afirma APENAS em

(A) III, IV e V.

(B) I, II, e V.

(C) II, IV e V.

(D) I, III e IV.

(E) II e III.

Comentários:

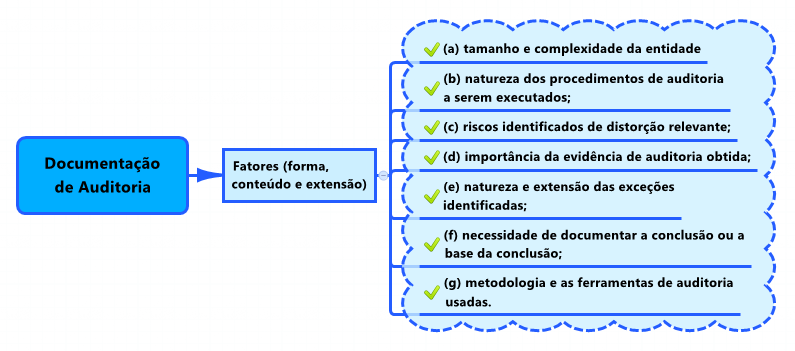

Questão trata dos fatores que devem ser levados em consideração na preparação da documentação de auditoria quanto à forma, ao conteúdo e à extensão dessa documentação, segundo a NBC TA 230. Veja:

Forma, conteúdo e extensão da documentação de auditoria

A2. A forma, o conteúdo e a extensão da documentação de auditoria dependem de fatores como:

(a) tamanho e complexidade da entidade;

(b) natureza dos procedimentos de auditoria a serem executados;

(c) riscos identificados de distorção relevante;

(d) importância da evidência de auditoria obtida;

(e) natureza e extensão das exceções identificadas;

(f) necessidade de documentar a conclusão ou a base da conclusão não prontamente determinável a partir da documentação do trabalho executado ou da evidência de auditoria obtida;

(g) metodologia e as ferramentas de auditoria usadas. [grifo nosso]

Nesse tipo de questão devemos nos preocupar com a literalidade da norma, embora os outros itens estejam aparentemente corretos. Ao realizar o cotejo entre a norma e os itens, concluímos que somente II, IV e V estão em conformidade com a NBC TA 230. Portanto, alternativa correta é C.

Aqui terminamos a primeira parte da nossa revisão! Quinta-feira tem mais. Não deixe de fazer seus comentários!

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan