Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

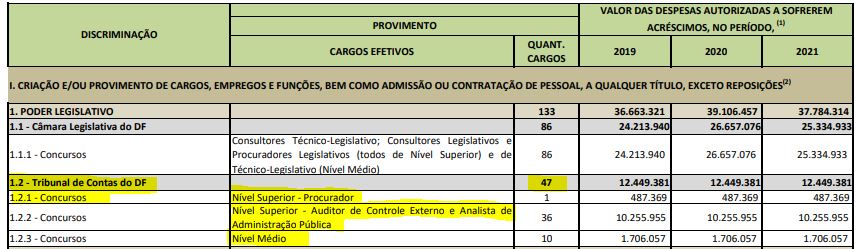

Fala galera!! Foi protocolado o pedido de novo concurso TCDF, conforme o projeto de lei, serão ofertadas 47 vagas, 37 estão previstas para nível superior e 10 para ensino médio.

A proposta da LDO para 2019 traz vagas para: Procurador, Auditor de Controle Externo, Analista de Administração Pública, todos de nível superior e vagas para nível médio, conforme você vê logo abaixo:

Para quem não me conhece, meu nome é Luís Kayanoki professor de Contabilidade Pública e Controle externo do Passo Estratégico, aprovado em Primeiro lugar no cargo de Agente de Fiscalização (Auditor) do TCE-SP.

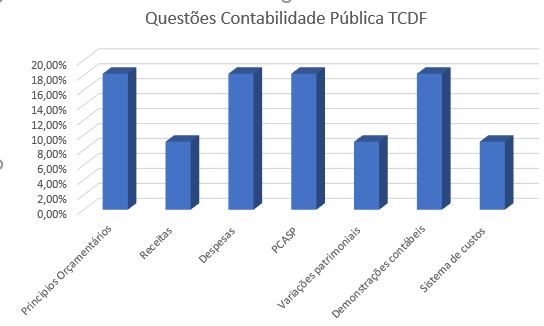

Vim aqui para fornecer as questões comentadas de Contabilidade Pública da última prova do TCDF para o cargo de Auditor de Controle Externo. Retirei as questões que já estavam desatualizadas. Vejam o gráfico abaixo os assuntos cobrados na última prova:

Tivemos 11 questões avaliadas, sendo que retirei algumas já desatualizadas. Percebemos os principais assuntos cobrados:

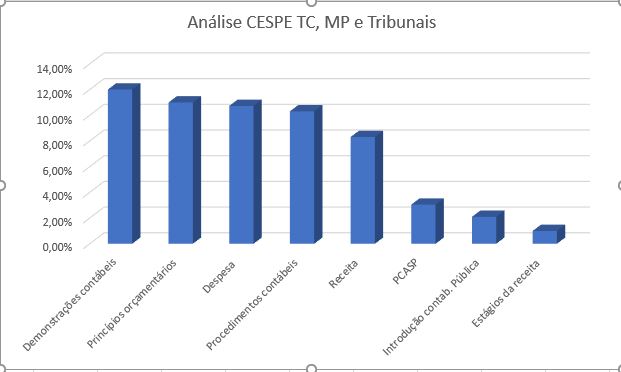

Sobre as questões do CESPE para a área de Tribunais de contas, MP e Tribunais, estão no gráfico abaixo:

Fazendo uma análise estatística do que é mais cobrado pelo CESPE, percebe-se uma tendência para ser cobrado

Dos 4 principais assuntos, 3 estiveram presente na nossa análise, exceto pelo PCASP.

O trabalho do Passo estratégico é coletar os materiais, fazer as análises estatísticas e elaborar um material para revisões, focando aquilo que mais será cobrado.

Aproveitem nossa SUPER PROMOÇÃO de 20% nos cursos do passo estratégico para:

Técnico de Administração pública

E esta promoção irá até quarta dia 22/08! Então corra que ainda dá tempo!!

Seguem as questões comentadas:

Acerca do orçamento público, julgue o item subsecutivo.

Atende ao princípio da unidade orçamentária a inclusão, na lei orçamentária, do orçamento de investimento de empresa em que a União detenha participação, ainda que sem direito a voto.

Conforme previsto na CF, Art. 165, 5º:

A lei orçamentária anual compreenderá:

II – o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto;

Percebam que apenas deverá constar na LOA, o orçamento de investimentos das empresas em que a União detenha a maioria do capital social COM direito a voto. Por isto, a questão está incorreta

Questão incorreta

A respeito dos conceitos de contabilidade governamental e dos princípios de contabilidade aplicados ao setor público, julgue o item a seguir.

Se a conta de energia elétrica de determinado órgão público não estiver disponível até o encerramento do exercício, o procedimento contábil correto a ser realizado consistirá em efetuar o empenho no exercício seguinte, após o recebimento da fatura, à conta de despesas de exercícios anteriores.

É necessário tomar muito cuidado com esta questão! Há três tipos de empenho:

* ordinário – Despesas normais, sem nenhuma característica especial exemplo compra de computador

* por estimativa – Não se sabe exatamente qual será o valor da despesa, exemplos de contas de água, luz.

* global – Despesas contratuais sujeitas à parcelamento – Aluguéis, por exemplo.

Para contabilizarmos corretamente, seria através do empenho por estimativa do próprio exercício! A pegadinha que o CESPE quer que a gente caia é que quando o valor da despesa supera o valor empenhado, então teríamos a contabilização em despesas de exercícios anteriores. Por isto, ele tentou confundir o candidato

Questão incorreta

Em relação às receitas e despesas públicas, julgue o item subsequente.

O pagamento de despesas de exercícios encerrados deve, sempre que possível, ser realizado em ordem cronológica.

Conforme Art. 37 da lei 4320. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica

Questão correta

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue os itens que se seguem.

O lançamento necessário e suficiente para registrar a arrecadação de determinada receita tributária que inclua a renúncia de 20% do total arrecadado consiste no débito de bancos conta movimento e no crédito de receita orçamentária corrente já pelos seus valores líquidos.

Na verdade, o lançamento da arrecadação pelos valores líquidos fere o princípio do orçamento bruto

Um exemplo de renúncia de receitas, o próprio MCASP nos fornece:

Exemplo Diminuição de alíquota do Imposto Predial Territorial Urbano, IPTU:

Suponha que um município, ao diminuir a alíquota do IPTU, causou redução de 20% na sua receita arrecadada.

Nessa situação, poderá optar por uma das formas de registro abaixo:

Registro, no município, da renúncia de receita no momento da arrecadação. Valor arrecadado: R$ 800,00.

No momento do reconhecimento do fato gerador:

Natureza da informação: patrimonial

D 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) R$ 800,00

C 4.1.1.2.x.xx.xx Impostos Sobre o Patrimônio e a Renda R$ 800,00

No momento da arrecadação:

Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar R$ 800,00

D 6.2.1.3.x.xx.xx * Dedução da Receita Realizada (IPTU) R$ 200,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 1.000,00

Obs: * Dedução de renúncia de IPTU Retificadora da Receita Realizada.

Natureza da informação: controle

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos R$ 1000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) R$ 1000,00

Natureza da informação: controle

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) R$ 200,00

C 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos R$ 200,00

Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) R$ 800,00

C 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) R$ 800,00

Registro da renúncia de receita em momento posterior ao de arrecadação. Valor arrecadado R$ 800,00.

No momento do reconhecimento do fato gerador:

Natureza da informação: patrimonial

D 1.1.2.2.x.xx.xx Créditos Tributários a Receber (P) R$ 800,00

C 4.1.1.2.x.xx.xx Impostos Sobre o Patrimônio e a Renda R$ 800,00

Quando da arrecadação:

Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) R$ 800,00

C 1.1.2.2.x.xx.xx Créditos Tributários a Receber R$ 800,00

Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar R$ 800,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 800,00

Natureza da informação: controle

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos R$ 800,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) R$ 800,00

Lançamento complementar para registrar a renúncia de receita:

Natureza da informação: orçamentária

D 6.2.1.3.x.xx.xx * Dedução da Receita Realizada (IPTU) R$ 200,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 200,00

Questão incorreta

Com relação aos registros e demonstrativos da contabilidade pública, julgue o item.

| conta/saldo | valores (em R$ mil) |

| despesa orçamentária | 600 |

| receita orçamentária | 500 |

| mutação patrimonial da despesa | 450 |

| mutação patrimonial da receita | 230 |

| prescrição de dívida do ente (independente da execução orçamentária) |

180 |

| reconhecimento de dívida do ente (independente da execução orçamentária) |

140 |

| saldo patrimonial | 170 |

Considere que os dados da tabela acima, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Resultado patrimonial é encontrado na DVP, devemos encontrar as variações ativas e subtrair das variações passivas

Variações ativas

Variações passivas

O resultado patrimonial = 1130 – 970 = 160

Questão correta

Com relação aos registros e demonstrativos da contabilidade pública, julgue o item.

Na administração pública, o conceito de custo padrão ou standard corresponde ao valor orçado para a produção de determinado produto ou serviço.

Percebam que está em desacordo do previsto da NBC T16.11:

Custo padrão (standard) é o que resulta da consideração de normas técnicas atribuídas aos vários fatores de produção, como consumo de matérias, mão de obra, máquinas, etc., para a definição do custo do produto ou do serviço

Questão incorreta

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue o item subsecutivo.

Os procedimentos contábeis patrimoniais estabelecidos no Manual de Contabilidade Aplicada ao Setor Público deverão ser adotados pelos entes da Federação a partir de 2015, registrando-se, por exemplo, em dívida ativa somente aqueles valores em relação aos quais seja considerada alta a probabilidade de recebimento.

Vejamos o que o MCASP nos ensina:

Somente poderão ser encaminhados para inscrição em dívida ativa os créditos vencidos anteriormente reconhecidos como créditos a receber no ativo do órgão ou entidade de origem do crédito.

Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos

Apenas são registrados no ativo, os bens e direitos com probabilidade alta de recebimento

Questão correta

Com relação aos registros e demonstrativos da contabilidade pública, julgue o item.

Constitui operação de descentralização interna a transferência de crédito referente a dotação global, não consignada especificamente a nenhum ministério ou órgão, quando efetuada de uma unidade orçamentária a unidade administrativa do mesmo ministério ou órgão.

De acordo com a lei 4320:

Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único.

Art. 20. Os investimentos serão discriminados na Lei de Orçamento segundo os projetos de obras e de outras aplicações.

Parágrafo único. Os programas especiais de trabalho que, por sua natureza, não possam cumprir-se subordinadamente às normas gerais de execução da despesa poderão ser custeadas por dotações globais, classificadas entre as Despesas de Capital.

O erro da questão está na parte de “dotações globais”.

Aproveitando a questão, deixo uma dica para vocês! Provisão e destaque são movimentações orçamentárias sendo:

Questão incorreta

Com relação às variações patrimoniais e ao plano de contas no âmbito do setor público, julgue o item que se segue.

No momento em que ocorre o fato gerador de determinado tributo, antes de sua efetiva arrecadação, o lançamento contábil a ser feito de acordo com a estrutura do plano de contas da União envolve exclusivamente o sistema patrimonial.

Questão muito interessante, no momento do fato gerador de determinador tributo ocorre o seguinte lançamento:

Natureza da informação: patrimonial

D 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) 1.000

C 4.1.1.x.x.xx.xx VPA – Impostos 1.000

É uma questão difícil, mas o único lançamento efetuado neste momento é no sistema patrimonial

Portanto questão está correta

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue o item subsecutivo.

Por determinação do ministro de Estado da Fazenda, a Secretaria do Tesouro Nacional, como órgão central do Sistema de Contabilidade Federal, está incumbida de editar o plano de contas nacional para efeito de consolidação das demonstrações contábeis e tendo em vista a convergência às normas internacionais e brasileiras de contabilidade.

O CESPE gosta de cobrar bastante a literalidade dos normativos, então o ideal é que vocês leiam as partes principais do MCASP. Vejamos:

A Portaria MF nº 184/2008 e o Decreto nº 6.976/2009 determinam que a STN, enquanto órgão central do Sistema de Contabilidade Federal, edite normativos,manuais, instruções de procedimentos contábeis e plano de contas de âmbito nacional, objetivando a

elaboração e publicação de demonstrações contábeis consolidadas. Tais instrumentos encontram-se em consonância com as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao Setor Público (NBC

TSP) editadas pelo Conselho Federal de Contabilidade (CFC), e buscam a convergência às normas internacionais de contabilidade aplicada ao setor público

Questão correta

Com base na legislação e em instruções aplicáveis à contabilidade pública, julgue o item subsecutivo.

Uma transação que represente a situação do ente público como mero depositário de valores de terceiros é considerada como de natureza econômico-financeira e deve ser registrada.

Transações em que o ente público é mero depositário são chamadas de receitas extraorçamentárias, de natureza econômico financeira e com certeza devem ser registradas. Elas são fatos permutativos pois não alteram o PL. Cuidado para não confundirem

Questão correta

Pessoal, a aula 0 de contabilidade pública do nosso curso ficou bem bacana, deem uma olhada clicando no link a seguir curso-65644-aula-00-v1

Caso queiram dar uma olhada nas aulas demonstrativas das demais matérias clique aqui para o cargo de Auditor de controle externo. E clique aqui para os que farão para nível médio: técnico de administração pública

Estudem para ficar como estou, na ansiedade por assumir o novo cargo! :)

Preparem-se com Estratégia! Estude de modo direcionado! Utilize o Passo Estratégico

Sigam no instagram:

Grande abraço!