Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Fala, pessoal! Durante o processo de preparação para concursos, por vezes sentimos falta de um contato mais próximo com casos práticos das disciplinas. Além disso, é fundamental que estejamos sempre atualizados com as mudanças jurisprudenciais, já que muitas bancas entram nesse mérito.

Pensando nessa necessidade dos alunos e como bom amante do Direito Tributário, publicarei uma série de breves artigos contendo casos práticos sobre temas polêmicos da disciplina. Buscarei, ainda, informá-los sobre os entendimentos mais atuais das Cortes acerca do tema proposto.

O primeiro episódio dessa série irá tratar do princípio da não-cumulatividade do ICMS. O caso prático escolhido trata do embate judicial entre o fisco e alguns contribuintes em relação à possibilidade de creditamento de ICMS sobre sacolas plásticas adquiridas por redes de supermercados. Vamos nessa!

Antes de abordarmos o tema central, é fundamental que você saiba o que é o ICMS. A sigla significa Imposto sobre operações relativas à Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual, intermunicipal e de comunicação.

De acordo com a Constituição Federal (Art. 155, II), a competência para instituir esse imposto é dos Estados e Distrito Federal. Embora cada Estado exerça essa competência via lei própria, a Constituição fixou a obrigatoriedade de Lei Complementar para regulamentação geral da matéria. Para cumprir esse objetivo, foi editada a Lei Complementar 87/1996, mais conhecida como “Lei Kandir”.

De forma sucinta, ela estabelece que o fato gerador desse imposto é a realização de operações de circulação de mercadorias ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação. Configura-se como contribuinte qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, as operações citadas. Para fins de definição do momento da ocorrência do fato gerador, no caso de circulação de mercadorias, a Lei Kandir estabelece como realizado no momento de sua saída do estabelecimento do contribuinte.

Feito esse breve resumo sobre o ICMS, precisamos saber uma característica muito importante desse tributo: a não-cumulatividade. Por previsão constitucional e legal, o valor a ser efetivamente recolhido pelo contribuinte será calculado com base apenas no valor que foi agregado ao produto na fase da cadeia produtiva em que se encontra. Dessa forma, imposto pago na etapa anterior será descontado na etapa subsequente, utilizando como base de cálculo somente a diferença dos valores entre as etapas.

“§ 2º O imposto previsto no inciso II atenderá ao seguinte:

I – será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;“

(CF/88, Art. 155, § 2º, inciso I)

Essa sistemática influencia diretamente o preço final ao consumidor, visto que evita o denominado “imposto em cascata”. Se o imposto fosse cumulativo, sua incidência recairia sobre todas as etapas intermediárias do processo produtivo e/ou de comercialização de determinado bem, inclusive sobre o próprio tributo anteriormente pago.

Para operacionalizar a não-cumulatividade do ICMS, o regime tributário brasileiro adota a sistemática de débitos e créditos. Resumidamente, quando um contribuinte adquire um insumo, ele pode se creditar do imposto cobrado nessa operação. Após o processo produtivo e/ou de comercialização, o débito gerado pelo imposto incidente sobre o produto final será abatido do crédito gerado na entrada dos insumos, resultando no valor a ser recolhido aos cofres públicos.

A pergunta que fica é a seguinte: será que todos os bens que entram no estabelecimento do contribuinte geram direito a crédito?

Respondendo à pergunta do tópico anterior, a Lei Kandir, em seu Art. 20, estabeleceu que é assegurado ao contribuinte o direito de creditar-se do IMCS anteriormente cobrado na entrada de mercadorias, inclusive as destinadas ao seu uso ou consumo ou ao ativo permanente. Ao englobar os produtos destinados ao uso e consumo, a lei autorizou o creditamento, a critério de exemplo, do material de escritório, limpeza, dentre outros não ligados diretamente ao processo produtivo.

Como nada é simples em nosso ordenamento tributário, o Art. 33 fez questão de suspender até 2033 a aplicação dessa autorização:

“Art. 33. Na aplicação do art. 20 observar-se-á o seguinte:

I – somente darão direito de crédito as mercadorias destinadas ao uso ou consumo do estabelecimento nele entradas a partir de 1º de janeiro de 2033;“

(Lei Complementar 87/1996)

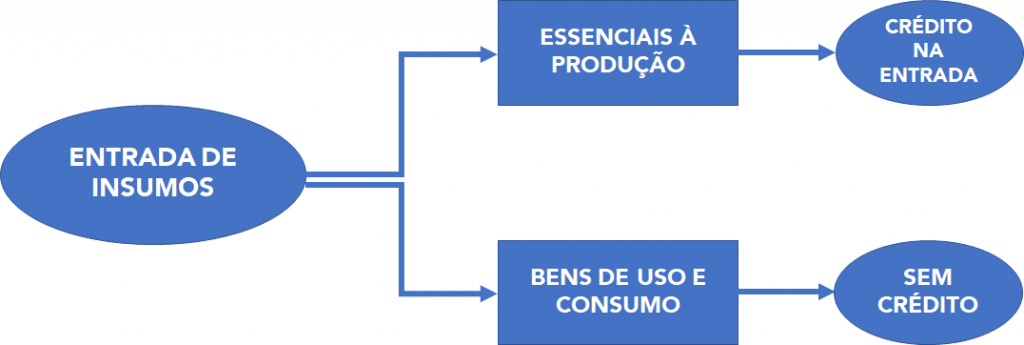

Portanto, o que vale atualmente é a seguinte regra: caso a mercadoria que deu entrada no estabelecimento seja essencial ao exercício da atividade produtiva ou comercial, fica autorizado o creditamento do ICMS cobrado. Caso contrário, essa mercadoria será considerada como bem de uso e consumo, e sua entrada somente dará direito a crédito a partir de 2033. Veja o esquema abaixo:

A partir daqui você já deve ter percebido que o critério adotado ganhou uma certa subjetividade, isso porque não é tão simples realizar uma análise de imprescindibilidade de certos insumos para o processo produtivo. Além disso, há interesses divergentes na questão, já que os contribuintes tendem a ampliar o escopo de itens essenciais, majorando o valor do crédito gerado e, consequentemente, reduzindo o valor a ser recolhido aos cofres públicos. Já na visão do fisco, a interpretação tende a ser mais restritiva.

Por conta dessa linha tênue que envolve a imprescindibilidade das mercadorias adquiridas, as Cortes Judiciais têm sido acionadas frequentemente para firmarem entendimento sobre a matéria. Em um processo envolvendo uma rede de supermercados e o fisco gaúcho, a seguinte questão foi levantada: para fins de creditamento do ICMS, o fornecimento de sacolas plásticas, filmes plásticos e bandejas de isopor na comercialização dos produtos vendidos em supermercado são considerados essenciais ou apenas condição de mera facilidade?

Em recente decisão, o Superior Tribunal de Justiça (STJ), ao julgar recurso especial interposto contra acórdão proferido pelo TJ/RS, que havia autorizado o creditamento dos itens citados, adotou o seguinte entendimento:

“Conclusivamente, apenas os sacos e filmes plásticos utilizados exclusivamente para o fornecimento de produtos de natureza perecível são insumos indispensáveis à atividade desenvolvida pelos supermercados, de modo que a sua aquisição gera direito ao creditamento do ICMS.

Sacolas plásticas fornecidas aos clientes para o transporte ou acondicionamento de produtos, bem como bandejas, não são insumos essenciais à atividade dos supermercados, de modo que não geram creditamento de ICMS”

(REsp. 1.830.894/RS)

Percebe-se, portanto, que o STJ firmou entendimento oposto ao Judiciário gaúcho, concluindo por excluir do creditamento do ICMS o imposto incidente na aquisição de bandejas e de sacolas plásticas fornecidas aos clientes para o transporte ou acondicionamento de produtos.

Interessante observar, ainda, o fundamento de responsabilidade ambiental utilizado pelo relator ao exarar seu voto, afirmando o seguinte:

“Diante desse contexto, o direito tributário não pode ficar alheio às políticas públicas de desestímulo à utilização da sacolas plásticas; vale dizer, ao permitir o creditamento de ICMS pela aquisição das sacolas plásticas, data vênia, o Judiciário acaba por caracterizá-las como insumos essenciais e que se incorporam à atividade desenvolvida pelos supermercados, o que vai na contramão de todas as políticas públicas de estímulo ao uso de sacolas reutilizáveis por parte dos consumidores.”

(REsp. 1.830.894/RS – Ministro Benedito Gonçalves)

Pessoal, espero que esse artigo tenha sido útil para todos aqueles que se interessam pelo assunto e pretendem se manter atualizados sobre as jurisprudências mais recentes.

Nos vemos em breve!

Forte abraço,

Vinícius.

Clique aqui e conheça minha trajetória até a aprovação!