Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala, pessoal, tudo bem com vocês? Hoje vamos fazer um mapeamento completo de Direito Tributário e Legislação Tributária para a SEFAZ-CE na ênfase de Gestão Fazendária. São 20 questões de cada matéria, 40 no total, sendo o conteúdo denso, mas o objetivo aqui é ajudar vocês a entenderem o que vai ser cobrado e onde priorizar e focar os esforços.

Vamos lá ver.

O Direito Tributário da SEFAZ-CE cobre três pilares, a Constituição Federal, o Código Tributário Nacional e a Legislação Tributária Nacional. Cabe destacar que a CF tem uma segmentação no edital, inicialmente é abordada no aspecto do Sistema Tributário Nacional e, em uma segunda parte, especificamente nos aspectos da Reforma Tributária.

O edital da SEFAZ-CE pede o Título VI da CF/88 integralmente os arts. 145 a 162, o que, de certa forma, não é surpresa para quem estuda para a área fiscal. Então aqui não há grandes novidades, é fazer uma revisão do que já deve ter sido estudado, além disso, vale destacar que ao estudar essa parte constitucional, consequentemente estarão também revisando a EC 132/2023, que alterou o a CF e também está expressa no edital.

Princípios gerais: abrange os conceitos de tributo, espécies tributárias (impostos, taxas, contribuição de melhoria, contribuições especiais e empréstimos compulsórios), capacidade contributiva e a distinção entre as espécies, sendo que, apesar de introdutório, esse tópico merece atenção especial, pois foi bastante alterado pela Reforma Tributária. As principais mudanças foram:

Limitações ao poder de tributar: princípios constitucionais tributários (legalidade, isonomia, irretroatividade, anterioridade anual e nonagesimal, vedação ao confisco, liberdade de tráfego) e imunidades. Não houve grande alteração com a Reforma, com apenas dois acréscimos relevantes:

Impostos da União: II, IE, IR, IPI, IOF, ITR, IGF e o Imposto Seletivo. A novidade aqui é justamente o IS. Ele basicamente incide sobre bens e serviços prejudiciais à saúde ou ao meio ambiente. Cabe ressaltar uma atenção especial ao §6° do art. 153, que estabelece as regras específicas do IS: não cumulatividade em determinadas situações, vedação de base de cálculo igual à do IBS e CBS, e a competência para a União instituí-lo por lei ordinária.

Impostos dos Estados e do DF: aqui temos novidades relevantes que a banca vai cobrar com certeza:

ICMS não tem muito mistério para quem já estuda para concursos fiscais. Não cumulatividade, DIFAL, benefícios fiscais com unanimidade no CONFAZ, importação, energia elétrica, combustíveis e telecomunicações são temas já conhecidos. Mas atenção ao cruzamento com a Reforma Tributária, já que o ICMS começa a ser reduzido a partir de 2029, e as regras de transição com o IBS são cobráveis.

ITCMD sofreu quatro alterações importantes com a EC 132/2023:

IPVA também teve mudanças relevantes:

Impostos dos Municípios, o IPTU (progressividade e função social da propriedade), ITBI (imunidade na integralização de capital) e ISS não têm novidades relevantes é o básico que já vinha sendo cobrado.

IBS é a galinha dos ovos dourados do examinador, se quiser complicar a prova, consegue, se quiser facilitar, também. Mas quem for fazer a prova precisa estar preparado para qualquer situação e não tem atalho, é ler e reler os arts. 156-A e 156-B até cansar e quando cansar, ler de novo. Cada vez mais esses artigos vão cair nas provas, e o detalhe vai separar quem vai bem de que não vai conseguir a aprovação.

Repartição das receitas tributárias era o básico que já vinha sendo cobrado há anos, mas agora com a Reforma a estrutura mudou, já que a nova repartição do IBS entre estados e municípios, nova repartição do IPVA (que agora inclui veículos aéreos e aquáticos), a criação do Fundo Nacional de Desenvolvimento Regional (FNDR) e o Fundo de Compensação de Benefícios Fiscais são temas que surgiram com a EC 132/2023.

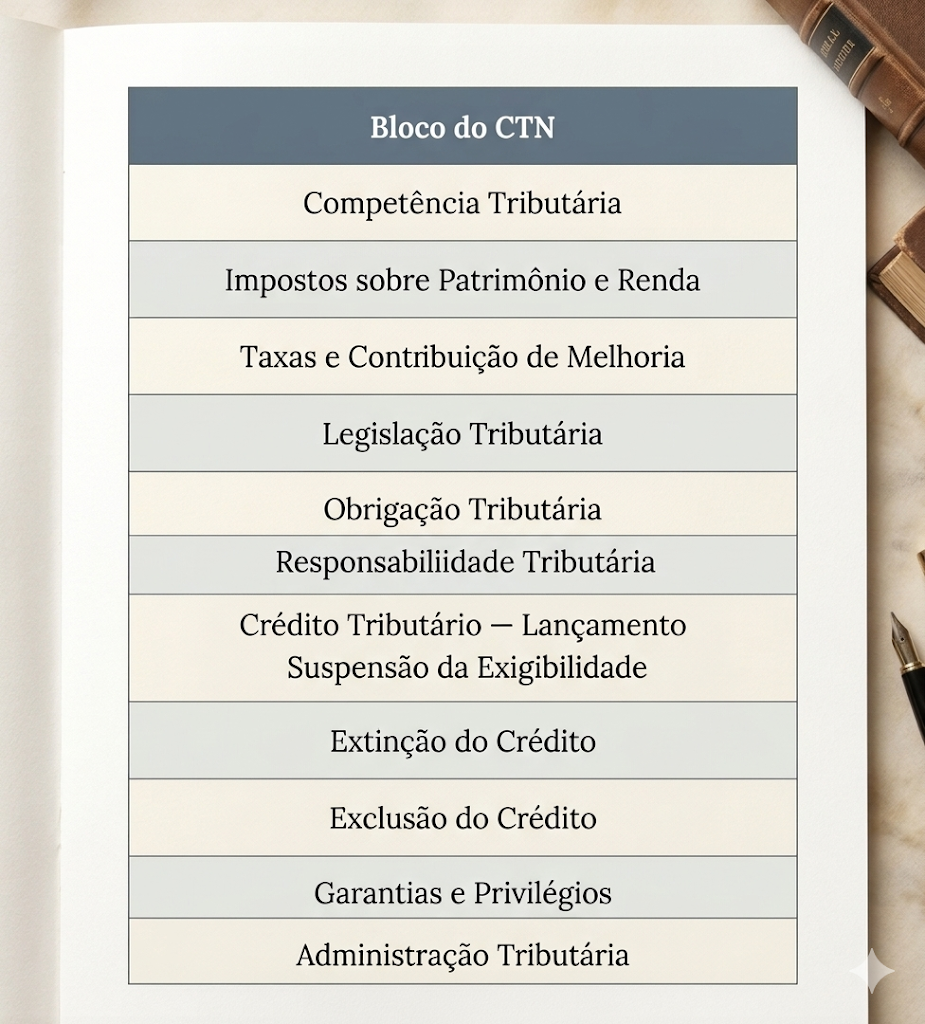

O CTN não pode ser ignorado no estudo para a SEFAZ-CE. Por mais que a Reforma Tributária tenha alterado completamente a lógica da tributação nacional, o Código continua sendo muito cobrado nas provas, igual ficou bem demonstrado na SEFAZ-SP, que foi fundo no CTN.

LC 24/1975 Convênios do ICMS (CONFAZ): cuida da concessão de isenções, incentivos e benefícios fiscais do ICMS mediante convênios unânimes no CONFAZ, essa regra existe justamente para evitar a guerra fiscal entre estados.

LC 87/1996 Lei Kandir: é a lei nacional do ICMS e figurinha carimbada de todas as SEFAZ. Ela disciplina toda a estrutura do imposto, o fato gerador (lista de incidência e não incidência, com destaque para as exportações), base de cálculo, não cumulatividade e crédito do ICMS (quando admitido e quando vedado), substituição tributária (ST para frente e para trás), alíquotas interestaduais (7% para estados do Norte/Nordeste/ES e 12% para os demais) e regras específicas para energia elétrica, combustíveis e telecomunicações.

LC 105/2001 Sigilo bancário: como regra geral, as instituições financeiras mantêm sigilo sobre operações de seus clientes, mas esse sigilo não é absoluto, sendo que a lei permite o acesso a informações em situações específicas, em especial por autoridades fiscais no âmbito de processo administrativo ou procedimento de fiscalização (a chamada transferência de sigilo). Fiquem ligados pois a banca pode trazer um caso concreto de fiscalização e pedir que vocês identifiquem se configura ou não quebra ou transferência de sigilo.

LC 116/2003 ISS e conflito ICMS: para concurso estadual, o foco é nas exceções em que é cobrado ICMS ao invés de ISS. A LC é curta, então uma leitura geral é possível, mas o que tem mais relevância para cair na prova da SEFAZ é justamente os itens da lista em que há ressalva de ICMS, como o caso da “Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS)”. Não negligenciem o restante, mas foquem nesses pontos.

LC 123/2006, Resolução CGSN 140/2018 Simples Nacional: a LC institui o Simples Nacional voltado às MEs e EPPs, já a Resolução 140/2018 é o detalhamento da LC, bem específica e extensa. Minha dica é que não percam muito tempo nas minúcias da Resolução. Estudem o principal da LC, faturamento limite (ME até R$ 360 mil/ano e EPP até R$ 4,8 mi/ano), tributos abrangidos, vedações ao ingresso e exclusão do regime. De resto, deem uma estudada na Resolução, mas sem um apego tão grande, já que o tempo é escasso e o conteúdo do edital, infinito.

LC 160/2017 Remissão dos benefícios fiscais da guerra fiscal: possibilitou aos estados remitir e reinstituir, via convênio com maioria qualificada (2/3 dos estados e maioria simples das regiões), os benefícios de ICMS concedidos à revelia do CONFAZ. É uma lei clássica nos concursos fiscais estaduais, dessa forma, sem novidade para quem já está estudando para a área.

LC 192/2022 ICMS monofásico nos combustíveis: institui o regime monofásico com alíquota ad rem (por quantidade, não por valor), com incidência única na refinaria ou importador. Também está presente na maioria dos concursos fiscais, novamente, sem surpresas.

A Reforma é abordada pelos três normativos, e uma parte já terá sido revisada quando estudarem o STN na CF, mas o que está nas leis complementares é muito mais extenso e detalhado, então estejam preparados e estudem cada minúcia.

A LC 214/2025 institui o IBS, a CBS e o Imposto Seletivo, cria o CGIBS e detalha toda a estrutura de incidência dos novos tributos. Já a LC 227/2026 estabelece os detalhes da instituição e do funcionamento do CGIBS, enquanto a LC 214 colocou os aspectos gerais, a LC 227 entrou nas especificidades do Comitê Gestor.

Não tem jeito, é aqui que será o principal foco de estudo. Vocês devem chegar na prova muito afiados nesse conteúdo, IBS, CBS, IS, CGIBS, regimes diferenciados, regimes específicos, não cumulatividade, transição e contencioso administrativo do IBS.

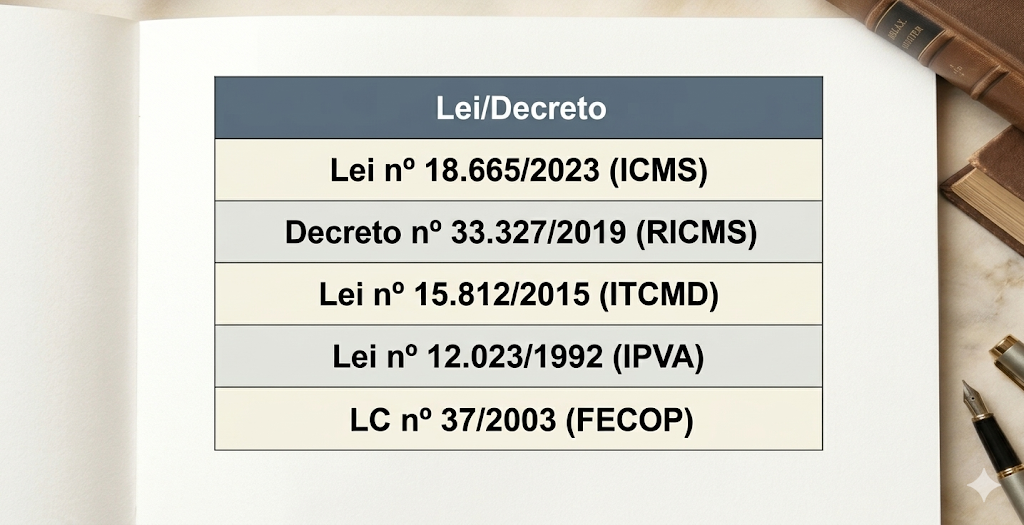

Aqui também não tem jeito, é o clássico de todo fisco estadual e para a SEFAZ-CE não é diferente. Vai ter lei do ICMS, ITCMD, IPVA e seus complementos, rs. É outro foco de priorização, e não tem como fugir, a banca vai nos detalhes dos detalhes quando se trata de LTE.

É isso, pessoal. Espero que tirem bom proveito desse mapeamento de Direito Tributário e Legislação Tributária para a SEFAZ-CE Gestão Fazendária, o conteúdo é denso, não tem como fugir disso, mas são as matérias mais importantes da ênfase e as que vão fazer mais diferença na pontuação final. A Reforma Tributária vai exigir dedicação especial de quem ainda não mergulhou nela, mas o CTN e as LCs já conhecidas não podem ficar de lado, continuem revisando.

Busquei direcionar uma priorização, mas fato é que isso é muito pessoal, se você já está manjando muito da Reforma, então pode priorizar outro assunto, agora, se sente que precisa mais do CTN, vai nele. O importante é não negligenciar nenhum dos blocos.

É importante ressaltar que o Estratégia tem um curso direcionado para a SEFAZ-CE, em que todos esses conteúdos são abordados em detalhe. Utilize este artigo para orientar sua estratégia de estudos, mas utilize o curso para a sua preparação.

Vou ficando por aqui, abraços.