Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Olá, pessoal. Tudo certo? No artigo de hoje veremos o Resumo sobre a TFRM e CERM para SEFAZ-PA – Decreto 386/12, decreto que regula a Lei no 7.591.

Tópicos que serão abordados:

Pronto (a)?

Iniciemos o Resumo sobre a TFRM e CERM para SEFAZ-PA pelas definições.

Agora, ficamos com a literalidade do artigo terceiro.

Art. 3º O exercício regular do poder de polícia conferido ao Estado sobre a atividade de pesquisa, lavra, exploração e aproveitamento dos recursos minerários será exercido pela Secretaria de Estado, de Indústria, Comércio e Mineração – SEICOM (…)

Assim, atenção! O exercício do poder de polícia é da SEICOM e não da SEFA.

Apoio operacional para SEICOM (Art. 3º, §ú):

Continuando no Resumo sobre a TFRM e CERM para SEFAZ-PA, vamos falar especificamente sobre a TFRM.

Isenção (Art. 7º): MEI, microempresa e empresa de pequeno porte

Ainda, a redução da TRFM com a finalidade de evitar onerosidade excessiva e para atender as peculiaridades inerentes às diversidades do setor minerário (Art. 8).

São diversas hipóteses e seria impraticável decorá-las, assim ficamos apenas com a redução de 100%.

I – em 100% na extração:

Agora vamos falar sobre a apuração e pagamento da TRFM.

Apuração (Art. 9º): mensal e recolhida até o último dia útil do mês seguinte à extração do recurso minerário, por meio de DAE (Documento de Arrecadação Estadual), em instituição bancária conveniada com a Secretaria de Estado da Fazenda, em código de receita específico.

Ainda, o contribuinte informará à SEICOM a quantidade de mineral ou minério em tonelada ou fração por meio do documento “Declaração de Minérios Extraídos – DME” (Art. 9º, §1º).

Obs.: As normas complementares, condições, forma de apresentação, prazo de entrega da “Declaração de Minérios Extraídos – DME” serão estabelecidos em ato do titular da Secretaria de Estado, de Indústria, Comércio e Mineração – SEICOM (Art. 9º, §3º).

E caso o contribuinte não pague a taxa, há acréscimos no pagamento.

Acréscimo por falta de pagamento da TRFM (Art. 10):

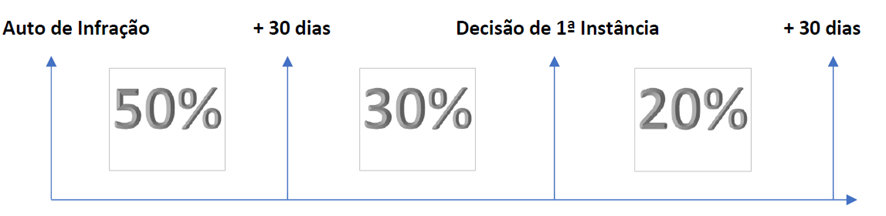

Entretanto é possível a redução da multa a depender do momento do pagamento. Fiquemos com um esquema.

Conheçamos as penalidades aplicadas.

Quanto à fiscalização, vejamos a literalidade do artigo 14.

Art. 14. Compete à Secretaria de Estado da Fazenda – SEFA, a fiscalização tributária da TFRM, cabendo à SEICOM, no exercício de suas atribuições legais, exigir a comprovação do seu pagamento.

Não vamos confundir as atribuições.

TFRM – SEICOM X SEFA

Assim, constatada infração relativa à TFRM, cabe ao Auditor Fiscal de Receitas Estaduais da Secretaria de Estado da Fazenda lavrar o Auto de Infração para a formalização do crédito tributário, assegurada a ampla defesa (Art. 14, §ú).

Ainda, sabemos que na omissão ou informação que não mereça fé, a autoridade lançadora, mediante processo regular, arbitrará o valor da TFRM (Art. 13).

Assim, como quando não for possível apurar o montante real dos recursos minerários extra, conforme as hipóteses estipuladas no Decreto.

Hipóteses de arbitramento (Art. 13, §1º):

I – falta de apresentação dos documentos necessários à comprovação do volume de recurso minerário extraído;

II – falta de inscrição no Cadastro Estadual de Controle, Acompanhamento e Fiscalização das Atividades de Pesquisa, Lavra, Exploração e Aproveitamento de Recursos Minerários -CERM. –> será providenciada a inscrição de ofício do contribuinte pela SEICOM (§2º)

Normas no âmbito da TRFM

Dando prosseguimento ao Resumo sobre a TFRM e CERM para SEFAZ-PA, vejamos sobre o CERM.

Para finalizar o Resumo sobre a TFRM e CERM para SEFAZ-PA, vejamos sobre a inscrição no CERM.

Obviamente que as informações prestadas no ato da inscrição no CERM são de inteira responsabilidade do contribuinte (Art. 21).

Nesse sentido, qualquer alteração dos dados cadastrais da empresa, do título mineral, do regime (Art. 25), assim como a pessoa suspender, cancelar ou ainda mudar o exercício da atividade sujeita ao controle e fiscalização (Art. 24) deverá comunicar no prazo máximo de 30 dias.

Por fim,

O registro no CERM, bem como sua posterior validação nos órgãos de apoio, ensejará a emissão de um “Certificado de Registro – CR” (Art. 26)-> terão validade de 1 ano, a contar da data de sua emissão e deverão ser revalidados após a expiração desse prazo (Art. 27).

Pessoal, chegamos ao final do Resumo sobre as Resumo sobre a TFRM e CERM para SEFAZ-PA – Decreto 386/12. Espero que tenham gostado do artigo.

O tema é um tanto quanto chato, pois é bem específico, assim aconselhamos a treinar a literalidade por nosso sistema de questão.

Sistema de Questões (SQ) – Estratégia Concursos

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/

Até mais e bons estudos!