Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

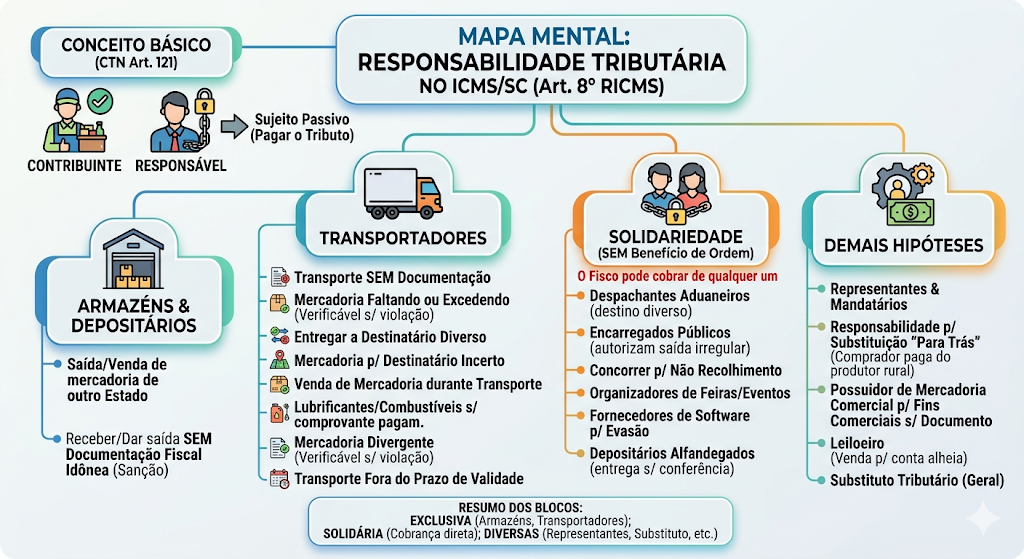

Fala, pessoal, tudo bem com vocês? Hoje vamos dissecar um artigo que tem tudo para aparecer na prova de Legislação Tributária da SEFAZ-SC, vamos tratar do art. 8° RICMS, que trata das hipóteses de responsabilidade tributária ICMS-SC. Esse artigo elenca quem, além do contribuinte, pode ser chamado a pagar o ICMS, já adianto que é uma mistura de decoreba com entendimento, mas vou tentar elucidar tudo para vocês. Vamos lá ver.

Primeiro de tudo, temos que entender o que é a responsabilidade tributária ICMS-SC. Basicamente, no ICMS, o contribuinte é quem realizou o fato gerador, ou seja, quem vendeu a mercadoria. Mas nem sempre o Fisco consegue cobrar dele, dessa forma, a lei então atribui a terceiros a responsabilidade pelo pagamento do imposto. Não atribui porque realizaram o fato gerador, mas porque tiveram alguma participação na cadeia de circulação da mercadoria ou serviço e a lei os coloca como garantidores do recolhimento tributário.

O CTN já esclarece quem é quem:

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

Dessa forma, o RICMS atribui essa responsabilidade em oito incisos, que vão de armazéns gerais até o substituto tributário, passando por transportadores, despachantes aduaneiros, leiloeiros e outros, cada qual com sua lógica específica.

Os armazéns gerais e depositários (a qualquer título) são responsáveis em duas situações:

Nas saídas ou transmissões de propriedade de mercadorias depositadas por contribuintes de outro Estado ou do DF. Aqui é a lógica clássica, em que se um contribuinte paulista depositou mercadoria em Santa Catarina e essa mercadoria sai do armazém ou tem sua propriedade transferida, o armazém catarinenese responde pelo ICMS, justamente porque ele tem controle físico sobre a mercadoria e está em posição de verificar se o imposto foi recolhido antes de liberar a saída. Bem mais lógico que o contribuinte de SP ficar realizando esse controle.

A segunda situação é quando receberem para depósito ou derem saída a mercadorias sem documentação fiscal idônea. Aqui a responsabilidade é uma sanção ao aceite pelo armazém de mercadoria sem documento ou pela saída sem documento fiscal, é a lógica de que quem facilita a irregularidade também responde por ela.

Esse caso é um pouco mais extenso, então prestem bem atenção. São oito hipóteses, cada uma representando uma situação específica:

Mercadorias transportadas sem documento fiscal ou com via diversa da exigida passa a responsabilidade para o transportador. A lógica é a mesma do armazém que comercializa ou recebe mercadoria sem documento fiscal, o transportador passa a ser responsável por verificar se a documentação está presente e é a via correta, se não está, o problema é dele também.

Mercadorias que faltarem ou excederem às quantidades descritas no documento fiscal, quando a comprovação for possível sem a violação dos volumes. A situação é de que a responsabilidade só surge se a verificação puder ser feita sem abrir os volumes, pois tanto o fiscal que está auditando quanto o transportador poderiam chegar à mesma conclusão e verificar a quantidade da carga. Agora, se os volumes precisam ser violados para verificar a quantidade, não cabe atribuir responsabilidade ao transportador nesse momento, justamente porque o transportador só descobriria o excesso ou falta se violasse a carga, assim como o fiscal fez, o que na prática é impossível o transportador realizar.

Mercadorias entregues a destinatário diverso do indicado no documento fiscal também geram responsabilidade para o transportador, pois o transportador tem pleno conhecimento de para quem está entregando a mercadoria. Ele tem o documento fiscal em mãos, sabe quem é o destinatário indicado e, mesmo assim, entregou para outra pessoa, não tem como alegar desconhecimento, pois a conferência do destinatário é de sua de própria responsabilidade.

Mercadorias provenientes de outro Estado ou do Distrito Federal para entrega a destinatário incerto em território catarinense. Essa hipótese é mais específica, já que a mercadoria chega sem destinatário definido, assim, em vez de um destinatário errado, não há destinatário nenhum. Como não se sabe para quem vai ir a mercadoria, cobra-se de quem está transportando.

Mercadorias negociadas em território catarinense durante o transporte. Nesse caso aqui, o transportador, que tinha como destino a empresa X, antecipa a comercialização durante o trajeto e acaba praticando o fato gerador do ICMS, dessa forma, torna-se responsável pelo recolhimento do ISS.

Mercadorias de outro Estado ou DF sem o comprovante de pagamento do imposto, quando esse imposto é devido no ingresso em território catarinense. Trata-se da situação, por exemplo, da entrada de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro estado, que tem como fato gerador do ICMS a entrada no território. Nesse caso, quando não houver comprovação de pagamento do imposto, o transportador será o responsável. Novamente é um caso de penalização por transportar mercadoria sem a correta adequação tributária.

Mercadoria diversa da descrita no documento fiscal, quando a comprovação for possível sem violar os volumes ou quando a identificação independa de classificação. Mesma lógica do caso anterior do transporte em excesso ou falta, a responsabilidade surge apenas quando é possível identificar a divergência sem abrir os volumes, ou quando a mercadoria é tão diferente do descrito que qualquer inspeção visual a revelaria, por exemplo, a descrição no documento fiscal consta uma carga de Iphone e na caçamba tem soja.

Mercadorias transportadas antes do início ou após o término do prazo de validade ou de emissão do documento fiscal para fins de transporte. O documento fiscal tem prazos para acompanhar o transporte, e transportar fora desse prazo torna o transportador responsável, pois o documento não é mais válido para cobrir o deslocamento, assim, se o transportador sai antes de o documento ser válido ou continua a viagem depois que ele expirou, a documentação não cobre mais aquele transporte. Como o transportador tem documento, ele deve verificar essas datas, dessa forma, transportar fora do prazo é uma escolha que passa pelo transportador e será responsabilizado em caso de incorreção.

O inciso III do RICMS-SC elenca quem tem responsabilidade tributária de forma solidária com o contribuinte, ou seja, o Fisco aqui pode cobrar de qualquer um dos sujeitos passivos, seja contribuinte, seja responsável, sem benefício de ordem.

Despachantes aduaneiros que promoveram o despacho de mercadoria estrangeira com destino a estabelecimento diverso do importador ou arrematante, assim, o despachante, que é quem operacionaliza o envio da mercadoria importada, responde solidariamente pelo ICMS.

Encarregados de estabelecimentos públicos (órgãos da administração pública, entidades da administração indireta e fundações mantidas pelo poder público) que autorizarem saídas ou alienações de mercadorias ou prestações de transporte ou comunicação. A lógica aqui é de controle interno, quem tem poder de autorizar uma saída de mercadoria ou a prestação de um serviço dentro de uma entidade pública tem também a responsabilidade de verificar se as obrigações tributárias foram cumpridas, se autoriza sem essa verificação, responde solidariamente pelo tributo que deixou de ser recolhido.

Qualquer pessoa cujos atos ou omissões concorrerem para o não recolhimento do tributo ou para o descumprimento de obrigações acessórias. Se participou, por ação ou omissão, para que o tributo não fosse recolhido ou as obrigações não fossem cumpridas, responderá solidariamente também.

Organizadores de feiras, feirões, exposições ou eventos congêneres, quanto ao crédito tributário decorrente de operações realizadas durante esses eventos. O legislador entende que o organizador tem condições de exigir regularidade dos expositores e comerciantes que participam do evento e, ao não fazer, assume responsabilidade solidária pelos tributos que deixaram de ser recolhidos naquele espaço. É uma forma de estimular que os próprios organizadores fiscalizem as atividades que ocorrem sob sua coordenação.

Quem fornecer ou instalar software ou dispositivo capaz de alterar o valor das operações em sistemas de processamento de dados, suprimindo ou reduzindo tributo. Aqui estamos diante de uma hipótese de adulteração tecnológica, o que também é conhecido como “software de redução de notas”. Nesse caso, quem fornece ou instala esse tipo de solução sabe exatamente o que está fazendo, né. A responsabilidade solidária é justamente para penalizar não só quem adquire e utiliza esse software, mas também quem instala, pois sem ele o contribuinte não teria o meio para suprimir o imposto.

O depositário em recinto alfandegado ou o encarregado pela repartição aduaneira que promova a entrega de mercadoria importada do exterior sem a prévia verificação do recolhimento ou exoneração do ICMS. Ora, se houve liberação sem conferência do recolhimento tributário, ele também é penalizado com a extensão da responsabilidade solidária.

Representantes e mandatários respondem pelo ICMS em relação às operações realizadas por seu intermédio, já que quem age como representante ou procurador do vendedor ou prestador, facilitando a operação, também responde pelo imposto.

Qualquer contribuinte responde pelo ICMS devido em operação anterior promovida por pessoa não inscrita ou por produtor rural ou pescador artesanal regularmente inscritos no registro sumário de produtor. Aqui temos um caso de responsabilidade por substituição para trás, ou seja, o comprador paga o ICMS da operação anterior do produtor que estava dispensado de recolher diretamente.

Qualquer possuidor responde pelo ICMS quem mantiver a posse de mercadoria para fins de comercialização ou industrialização sem documentação fiscal idônea. Aqui é uma questão de lógica, não é qualquer possuidor, mas aquele que detém a mercadoria para fins comerciais ou industriais e que não tenha documentação fiscal idônea.

Leiloeiro responde pelo ICMS em relação às mercadorias que vender por conta alheia

Substituto tributário é a hipótese mais ampla em que a lei atribui a responsabilidade por meio da substituição.

Fechamos por aqui, pessoal. Vimos neste artigo a responsabilidade tributária do ICMS para a SEFAZ-SC estabelecida no RICMS-SC, matéria que sempre conta com uma questãozinha na prova, pode ter certeza. Em todos os casos de troca na responsabilidade há uma lógica por trás e é importante perceber que as hipóteses se organizam em três blocos. O primeiro trata da responsabilidade tributária exclusiva de terceiros, como nos casos dos armazéns e transportadores, em que a pessoa assume o risco ao aceitar mercadoria irregular ou ao transportá-la sem a devida documentação. No segundo caso, a responsabilidade tributária é solidária, em que o Fisco pode cobrar de qualquer um dos sujeitos passivos sem precisar respeitar uma ordem de preferência. Por fim, as demais hipóteses, que vão desde representantes e mandatários até o substituto tributário, passando pelo possuidor de mercadoria sem documento e pelo leiloeiro. Então, para aqueles que almejam a SEFAZ-SC, já se adiantem e comecem a estudar direcionado, pois esse concurso certamente será um dos mais concorridos do país.

Vou ficando por aqui, abraços.