Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá, Pessoal, tudo bem? No artigo de hoje faremos uma breve revisão sobre Princípios Orçamentários para o concurso do TCE/SC.

Vale ressaltar que este tema está expressamente citado no conteúdo programático da disciplina de Direito Financeiro (ou Administração Financeira e Orçamentária – AFO) no edital do novo concurso do TCE/SC.

Para nossa felicidade, o estudo dos Princípios Orçamentários possui um excelente custo-benefício. Apesar de ser bastante exigido em provas do CEBRASPE (Banca Examinadora do novo concurso do TCE/SC), podemos considerar um assunto de fácil assimilação.

Portanto, atente para as dicas ao longo deste artigo e, posteriormente, resolva uma bateria de questões para sedimentação do conteúdo.

Bons estudos!

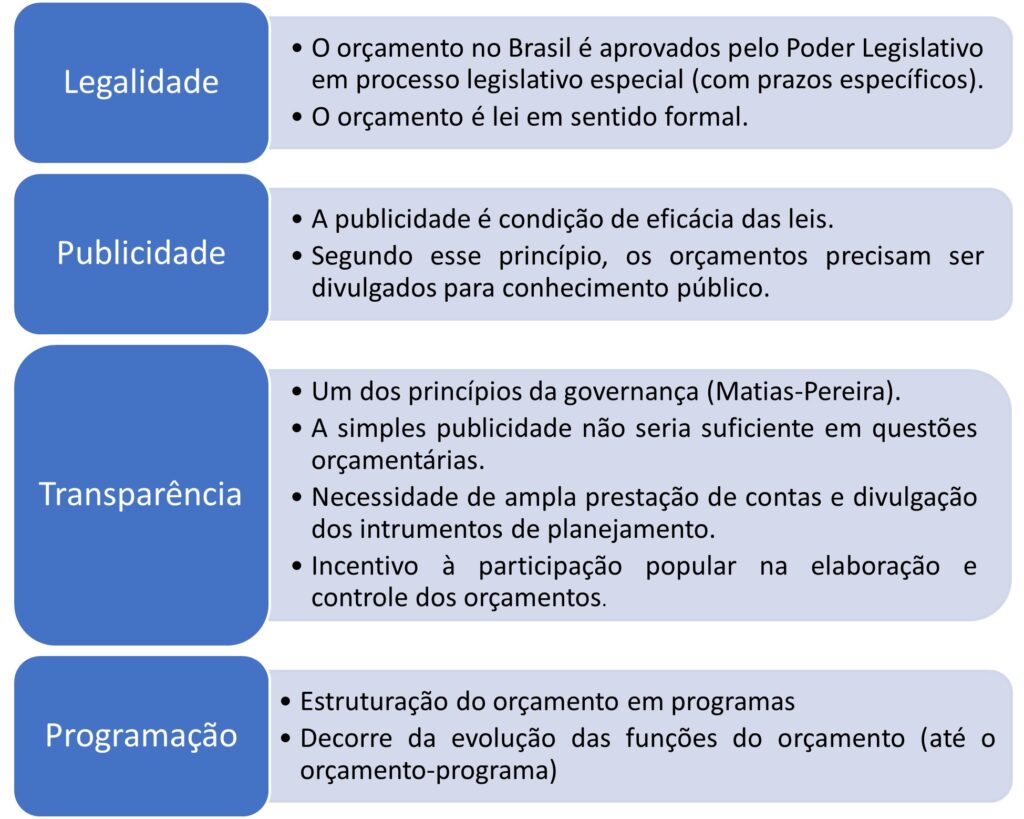

Princípios Orçamentários são basicamente premissas a serem observadas no processo de concepção e execução dos orçamentos públicos. Todavia, saiba que, via de regra, os princípios orçamentários não são absolutos (comportam exceções).

Além disso, é importante citar que, geralmente, os princípios orçamentários encontram previsão no próprio texto constitucional, na Lei 4.320/64, e/ou na doutrina.

Dentre os principais Princípios Orçamentários citam-se:

A partir de agora, discorreremos brevemente sobre todos eles.

Conforme o princípio da universalidade, positivado nos arts. 2º, 3º e 4º da Lei 4.320/64, a lei orçamentária anual deverá conter todas as receitas e despesas referentes aos poderes, órgãos e entidades da administração direta e indireta.

Lembre-se que atualmente estamos na “era do orçamento-programa”. Nesse sentido, o próprio senso comum nos indica que para uma adequada programação financeira é necessário que conheçamos todas as receitas e todas as despesas do período.

O princípio da periodicidade determina que o orçamento deverá ser elaborado para o período de um exercício financeiro.

Nesse sentido, vale ressaltar que por força do art. 34 da Lei 4.320/64, o exercício financeiro é coincidente com o ano civil. Portanto, a ideia de anualidade está vinculada diretamente ao exercício financeiro e ao período de 12 meses.

Assim, uma eventual alteração da Lei 4.320/64 que, porventura, definisse o exercício financeiro como um período diverso do ano civil não seria capaz de desvirtuar o princípio da periodicidade.

Além disso, este princípio comporta uma exceção que “chove” em provas: os créditos adicionais especiais e extraordinários autorizados nos últimos quatro meses do exercício podem ser reabertos no exercício seguinte pelos limites de seus saldos (nesse caso, irão viger até o término do exercício em que foram reabertos).

Além disso, é necessário atentar que o Plano Plurianual (PPA) não é uma exceção ao princípio da anualidade (não é um plano operacional).

Conforme os mandamentos deste princípio, deverá existir apenas um único orçamento, por exercício financeiro, para cada ente da federação.

Sobre isso, faremos um rápido paralelo histórico envolvendo este princípio: saiba que antes de sua efetiva implementação no Brasil, existiam diversas peças orçamentárias não consolidadas. Assim, a programação das ações governamentais e o controle por parte dos órgãos responsáveis era muito mais difícil. Por exemplo, o orçamento monetário.

Vale ressaltar que a unidade orçamentária se refere a cada ente da federação. Por exemplo, o Município de Florianópolis possuirá um único orçamento, ao mesmo tempo que o Estado de Santa Catarina também possuirá um único orçamento, sendo o orçamento deste diverso do orçamento daquele.

Todavia, uma acepção mais moderna do princípio orçamentário da unidade acabou por convertê-lo em totalidade. Assim, nessa nova modelagem do conceito, não existe a necessidade de um documento orçamentário único, na verdade, exige-se que os documentos sejam obrigatoriamente compatibilizados entre si.

Nesse sentido, podemos citar a própria Carta Magna Brasileira que estabelece que a Lei Orçamentária Anual (LOA) será composta por: orçamento fiscal, orçamento de investimentos e orçamento da seguridade social.

O princípio da exclusividade está expresso no §8º do art. 165 da CF/88. Segundo ele, a LOA não deverá conter dispositivos estranhos à previsão das receitas e à fixação das despesas.

Porém, como você já pode imaginar, aqui também existe exceção: a LOA poderá autorizar a abertura de créditos adicionais suplementares, bem como a contratação de operações de crédito (ainda que por antecipação de receita orçamentária – ARO).

Novamente inserindo um contexto histórico ao nosso estudo, vale ressaltar que antes da efetiva adoção desse princípio orçamentário no Brasil, existiam inúmeras situações em que o Poder Legislativo, com o intuito de aproveitar a célere tramitação das leis orçamentárias, incorporava na LOA matérias que nada tinham a ver com o orçamento (os chamados orçamentos rabilongos). Absurdo, não é mesmo?

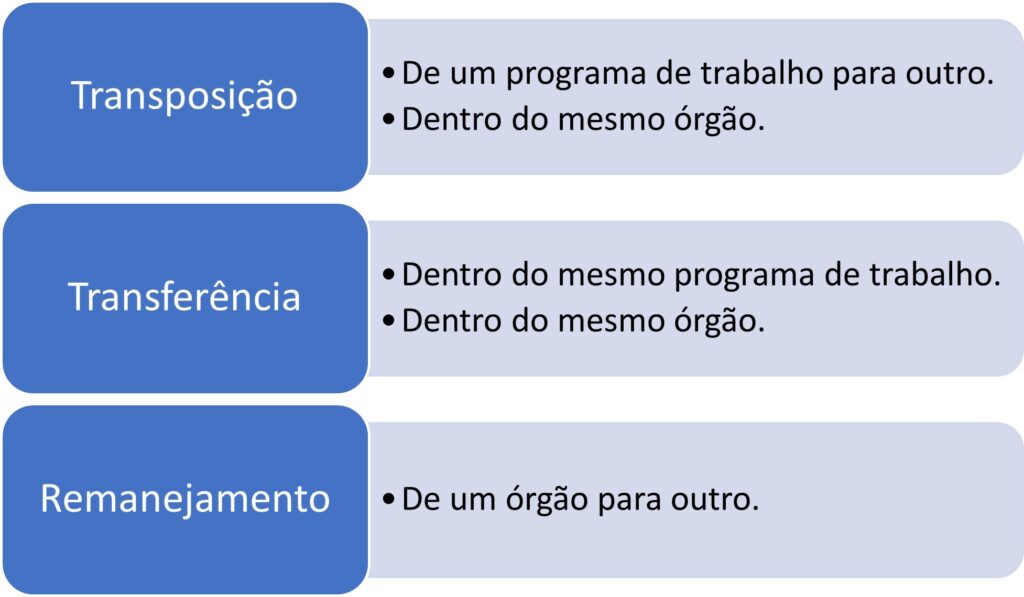

O princípio da proibição de estorno veda a transposição, o remanejamento ou a transferência de recursos de uma categoria para outra ou de um órgão para outro sem a devida autorização legislativa (observe que se houver autorização legislativa, as transposições, remanejamentos e transferências serão possíveis).

Nesse momento, lançaremos mão de um esquema para conceituar transposição, remanejamento e transferência. Apesar de não muito comumente exigidos, esses conceitos já foram alvo de algumas questões de prova.

Além disso, o art. 167, § 5º, da CF/88 apresenta uma exceção ao princípio da proibição de estorno: serão permitidas as transposições, transferências e remanejamentos em âmbito das atividades de ciência, tecnologia e inovação, com o objetivo de viabilizar os resultados de projetos restritos a essas funções (ato do poder executivo sem necessidade de prévia autorização legislativa).

Na forma da Lei 4.320/64, as receitas e despesas constarão das leis orçamentárias pelos seus valores brutos (vedadas quaisquer deduções).

Além disso, é importante ressaltar que nos casos em que uma entidade deva transferir recursos para outra, essa transferência será considerada no orçamento das duas envolvidas (como despesa no orçamento da que irá transferir e como receita no orçamento da que irá receber).

Esse é um princípio orçamentário bem tranquilo. Portanto, com o entendimento dos dois pontos supracitados é possível resolver basicamente todas as questões sobre o tema.

Segundo o princípio da especialização, que encontra fundamento na Lei 4.320/64, a LOA não consignará dotações globais, ou seja, as receitas e despesas deverão ser especificadas (discriminadas) a fim de demonstrar suas origens e suas aplicações.

Todavia, vamos novamente às exceções: poderão ser previstas dotações globais para os programas especiais de trabalho (a exemplo de programa de proteção à testemunha, que por razões óbvias não pode ser minuciosamente detalhado) e para a reserva de contingência.

Além disso, atente para o fato de que dotação global (sem discriminação) não é sinônimo de dotação ilimitada. Como comentaremos adiante, as dotações ilimitadas são terminantemente vedadas.

Lembra que quando comentamos do princípio da especialização consignamos expressamente a vedação de créditos orçamentários ilimitados?

Pois é, saiba que essa vedação consiste em um princípio orçamentário: o princípio da quantificação.

Lembre-se que no estágio do empenho, na execução da despesa, o saldo empenhado será abatido do total do crédito orçamentário (afinal, não será possível a realização de empenho que exceda os créditos aprovados pelo Poder Legislativo). Assim, isso só será possível se os créditos orçamentários forem quantificados. Certo?

Veja como tudo se encaixa!

Conforme a inteligência do princípio da não afetação (não vinculação) de receitas, nenhuma receita de impostos poderá ser reservada (vinculada) para atendimento de despesas específicas.

Sobre esse princípio, precisamos ficar muito atentos quanto à malícia do examinador: o princípio em tela veda a vinculação de receita de IMPOSTOS. Atente para a pegadinha da banca, pois ela tentará “vender a ideia” de que a proibição de vinculação se refere a todos os tributos, o que não é verdade (ratificamos novamente: a vedação refere-se apenas aos impostos).

Além disso, existem exceções ao princípio da não afetação que são muito exigidas em provas de concursos públicos. Nesse sentido, poderão ser vinculadas às receitas de impostos para atendimento de despesas com:

Ademais, a LRF expressamente indica que os recursos vinculados a finalidades específicas serão utilizados para atendimento do objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso.

Amigos, esse é um dos princípios mais importantes para o nosso estudo. Segundo ele, as despesas autorizadas não poderão superar as receitas previstas na LOA.

A ideia desse princípio é trivial: não se deve gastar mais do que o que se recebe (isso vale inclusive para a nossa vida pessoal, fica a dica!).

Todavia, relativamente a esse princípio cabem algumas considerações que “chovem” em prova:

Esses são princípios bem tranquilos de entender, portanto, para otimizar o seu estudo trataremos todos eles no esquema a seguir.

A fim de possibilitar maior compreensão dos orçamentos por parte dos usuários, o princípio da uniformidade determina que deverá existir uma mínima padronização na apresentação dos orçamentos do ente público.

Todavia, atente para um detalhe interessante: a padronização deverá ocorrer entre os orçamentos de um mesmo ente nos vários exercícios. Assim, não é obrigatória a padronização entre os orçamentos de entes federativos diferentes (apesar de ser recomendável).

Conforme o princípio da clareza, o orçamento deverá ser apresentado de forma clara, objetiva, completa, ordenada e inteligível.

Em conjunto com o da uniformidade, esse princípio orçamentário busca facilitar a interpretação por parte dos usuários da informação orçamentária.

Meus amigos, por hoje é só.

A essa altura você já percebeu que o objetivo deste artigo não é esgotar o nosso tema (Princípios Orçamentários), mas sim apresentar um rápido resumo sobre os principais tópicos já cobrados em provas de concurso público.

Sem dúvida nenhuma, se você foi capaz de compreender com facilidade os tópicos citados neste artigo você já está em alto nível em relação a este assunto. Nesse caso, essa é a hora de treinar com uma bateria de questões acerca do assunto. Isso ajudará a sedimentar o conteúdo.

Caso tenha tido dificuldade no entendimento, sugiro a leitura da aula completa sobre o tema em um dos cursos regulares do Estratégia Concursos. Lembre-se que o objetivo do nosso artigo é trazer uma revisão.

Aguardo vocês em uma próxima oportunidade.

Um grande abraço,

Rafael Chaves

Quer ficar por dentro de todas as informações sobre o concurso TCE SC? Então não deixe de conferir nosso artigo

Mais informações: Concurso TCE/SC