Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

O que é o Balanço Patrimonial?

Bom dia, pessoal, aqui é o professor Julio Cardozo, professor de Contabilidade do Estratégia Concursos! Nas próximas semanas, escreverei vários artigos sobre temas importantes da nossa querida disciplina e, dessa forma, irei ajudá-los nessa tão importante missão, que é a aprovação em concursos públicos e exames.

No artigo de hoje vamos bater um papo sobre o que é o Balanço Patrimonial, nossa principal demonstração contábil, e que também é o tema exigido em provas de Contabilidade do Brasil. Aqui no Estratégia Concursos já fizemos levantamentos estatísticos dos temas mais cobrados em diversas bancas e “Balanço Patrimonial” é SEMPRE o campeão de cobrança. Por esse motivo, tenho certeza que essa leitura é muito importante para sua preparação e vai agregar muito conhecimento ao seu estudo.

Vamos lá?

O Balanço Patrimonial é a principal demonstração contábil e se destina a evidenciar, seja de forma qualitativa, seja de forma quantitativa, a posição patrimonial e financeira da entidade.

Como o balanço pode atingir esse objetivo? Nessa demonstração temos a apresentação dos bens, direitos e obrigações da entidade. Essa informação é estática, pois funciona tal qual uma fotografia da entidade em determinado momento.

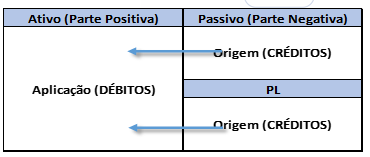

O primeiro passo para prepararmos um balanço é este: separarmos os bens, dos direitos e obrigações. Graficamente, para nós, para estudo da disciplina e resolvermos questões faremos sempre algo do tipo:

Balanço Patrimonial

Balanço Patrimonial

– O lado esquerdo do balanço patrimonial representa a Aplicação dos Recursos, o seu Ativo, também conhecida como parte positiva do balanço patrimonial. As contas do ativo possuem natureza devedora, prioritariamente. Há exceções, mas a natureza desse grupo é DEVEDORA.

– Por sua vez, o lado direito do balanço patrimonial representa a Origem dos Recursos, conhecida como parte negativa do balanço patrimonial. Temos aqui as contas do Passivo e do Patrimônio Líquido e que possuem natureza credora, prioritariamente.

O primeiro balanço patrimonial de uma entidade surge basicamente assim: o capital aplicado em bens e direitos pode vir de duas fontes básicas: capital próprio (quando vem do PL) e, de maneira adicional, capital de terceiros (quando vem do passivo, das obrigações).

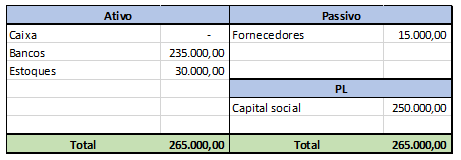

– Capital social: Patrimônio líquido (capital dos sócios).

– Caixa: Ativo (bem)

– Bancos: Ativo (direito)

– Estoques ou Mercadorias: Ativo (bem)

– Fornecedores: Passivo (obrigação).

Um exemplo bem simples de balanço patrimonial estruturado:

O que vocês notam neste balanço? O total do ativo sempre será igual ao total do passivo + patrimônio líquido!

Na contabilidade, essa equação recebe o nome de equação fundamental da contabilidade.

Equação fundamental da contabilidade: Ativo = Passivo + PL

Inclusive o termo “balanço” remete à ideia de igualdade, equilíbrio entre as partes positivas e negativas do Patrimônio Líquido. De maneira adicional, para consolidar esse conhecimento, vamos resolver uma questão de concurso público:

Balanço Patrimonial

(ESAF/SEFAZ/PI/2001) No último dia do exercício social, a empresa Red Green Ltda. demonstrou um patrimônio com bens no valor de R$ 13.000,00, direitos no valor de R$ 7.000,00, dívidas no valor de R$ 9.000,00 e capital social no valor de R$ 10.000,00, devidamente registrado na Junta Comercial.

Com base nessas informações pode-se afirmar que, do ponto de vista contábil, o patrimônio referido apresenta:

a) Situação Líquida Nula ou Compensada

b) Passivo a Descoberto no valor de R$ 1.000,00

c) Prejuízos Acumulados no valor de R$ 1.000,00

d) Patrimônio Líquido no valor de R$ 1.000,00

e) Patrimônio Líquido no valor de R$ 11.000,00

Comentários

Balanço Patrimonial.

ATIVO: 20.000,00 (bens 13.000 + direitos 7.000)

PASSIVO EXIGÍVEL: 9.000

A = P + PL

Logo, o PL é:

20.000 = 9.000 + PL

PL = 11.000,00.

O capital social é conta que está contida dentro do PL, por isso ele não entrou no cálculo. Logo, os R$ 11.000,00 de PL são compostos por R$ 10.000,00 de capital social e R$ 1.000,00 de outra(s) conta(s).

Gabarito –>E.

Balanço Patrimonial

Balanço Patrimonial. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia (LSA, art. 178).

Balanço Patrimonial. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – ativo circulante; e

II – ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Assim, vejam que o ativo é disposto em ordem decrescente do grau de liquidez, ou seja, o que “vira dinheiro” mais fácil aparece primeiro no balanço patrimonial.

Balanço Patrimonial. No Ativo Circulante, de acordo com a Lei Art. 179, as contas serão classificadas do seguinte modo: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

| Ativo circulante |

| Disponibilidades |

| Direitos realizáveis no curso do exercício social subsequente |

| Aplicações de recursos em despesas do exercício seguinte |

Balanço Patrimonial.

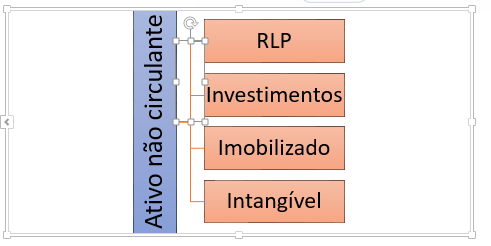

O ativo não circulante é composto por:

1 – ativo não circulante realizável a longo prazo;

2 – investimentos;

3 – imobilizado;

4 – intangível.

Balanço Patrimonial. Dissemos que o passivo representa nada mais do que as obrigações que a sociedade tem perante terceiros e está dividido em Passivo Circulante e Passivo Não Circulante. Segundo a Lei das Sociedades por Ações:

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei.

Acima um exemplo da classificação em circulante e não circulante. A Lei 6.404/76 adota como marco temporal a data do encerramento do exercício social. Contudo, se não estivermos falando dessa data, devemos considerar o período de 12 meses.

Como exemplo de obrigações temos: Impostos a pagar, provisão para contingências, salários a pagar, ICMS a recolher, provisão para IR, FGTS a recolher, duplicatas a pagar, fornecedores, entre outros.

Balanço Patrimonial. O patrimônio líquido, como há muito estamos dizendo, é considerado como sendo o capital dos sócios (capital próprio) empregado nas atividades empresariais. Trata-se de um dos temas mais complexos da contabilidade, conhecido como “O lado negro do Balanço Patrimonial” rsrsrs. Vamos lá!

Conforme previsão da a Lei 6.404/76:

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº 11.941, de 2009)

| APÓS LEI 11.638/07 E LEI 11.941/09 |

| Capital Social |

| (-) Capital a Realizar |

| Reserva de Lucro |

| Reserva de Capital |

| Ajuste de Avaliação Patrimonial |

| (-) Prejuízo Acumulado |

| (-) Ações em Tesouraria |

……………………………………………………………………………………………………………………..

Bem, pessoal! Nossa aula termina por aqui. Espero que nosso artigo o ajude a resolver várias questões. =D

Quer conhecer nossos Cursos de Contabilidade? Clique AQUI