Paulo Alessander Freitas da Silva

Aprovado em 1° lugar (Cotas) no concurso IFPE para o cargo de Analista de Tecnologia da Informação - Área Desenvolvimento

Aprovado no concurso IFPE: Paulo Silva

Olá, nobres. Recentemente, foi publicado, pela Fundação Carlos Chagas (FCC), o tão aguardado edital para a Secretaria de Estado de Fazenda de São Paulo. O cargo de Auditor Fiscal da Receita Estadual prevê vagas para a área de gestão tributária e para a de Tecnologia da Informação. Independente de qual ramo, o conhecimento sobre a Lei de Diretrizes Orçamentárias (LDO) para a SEFAZ-SP é de grande importância dada a densidade desse instrumento.

Pessoal, não podemos detalhar a LDO para a SEFAZ-SP sem nos socorremos do texto constitucional. Vejamos:

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

II – as diretrizes orçamentárias;

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Inicialmente, é importante citar que a competência para a confecção e envio da Lei de Diretrizes Orçamentárias é do Chefe do Poder Executivo(Presidente da República, Governador ou Prefeito).

Além disso, a doutrina majoritária ensina que as leis orçamentárias(Plano Plurianual, LDO e Lei Orçamentária Anual) são leis em SENTIDO FORMAL, ou seja, têm o trâmite legislativo de envio, votação e aprovação de uma lei como outra qualquer, entretanto, NÃO É LEI EM SENTIDO MATERIAL, vez que não tem GENERALIDADE E ABSTRAÇÃO, nem gera direitos subjetivos.

Atenção: A partir do julgamento da Ação Direta de Inconstitucionalidade(ADI) nº 5449 de 10/03/2016, o Supremo Tribunal Federal alterou o seu posicionamento ao prevê que é cabível o controle abstrato de constitucionalidade(aquele realizado frente à lei em tese e não em um caso concreto) contra leis orçamentárias. O STF determinou que o cabimento da ADI pressupõe que a lei orçamentária contenha normas com conteúdo material autônomo, que possam violar a Constituição. Por exemplo, dispositivos que criem, modifiquem ou restrinjam direitos, deveres ou garantias podem ser questionados. Os casos mais comuns são referentes a prestações positivas(políticas públicas).

Assim, fiquem atentos ao comando da questão para responder de maneira adequada.

Pois bem, a LDO é o instrumento que, conforme o texto da Constituição, fixará as metas e prioridades da administração pública federal e […] orientará a elaboração da lei orçamentária anual. Observem que a LDO orientará a elaboração da Lei Orçamentária Anual(LOA).

A LOA é uma lei que estima as receitas e fixa as despesas para o exercício seguinte. Ocorre que para que isso seja feito, devem ser estabelecidas previamente quais as prioridades e metas da Administração Pública a partir da política do Governo.

Ademais, a LDO deverá dispor sobre a legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Atenção: Dispor sobre a legislação tributária significa que a LDO contemplará possíveis alterações que foram implantadas pelo Ente(União, Estados ou Municípios), tais como alterações de alíquotas, isenções etc. Entretanto, não é a LDO que alterará ou instituirá qualquer tributo, pessoal. Isso é feito por lei específica. A LDO apenas disporá sobre como isso impactará as metas e prioridades.

Acerca da política da agência financeiras oficiais de fomento, trata-se das diretrizes aplicadas a empresas e instituições como o BNDES que lidam diretamente com o fomento a diversas atividades econômicas.

O citado Art. 165, § 2º permaneceu inalterado por longos anos, até que a Emenda Constitucional nº109/2021 alterou a sua redação e incluiu: “estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública“.

O acréscimo ao dispositivo legal demonstra a importância do legislador em manter uma política fiscal saudável, ao mesmo tempo em que se preocupa com a necessidade dos gastos, obriga o Poder Executivo a manter a dívida pública em nível sustentável, de forma a se evitar endividamento dos Entes.

Ademais, a mesma emenda constitucional também acresceu o inciso VII do Art. 163 da CF, que assim dispõe:

Art. 163. Lei complementar disporá sobre:

VIII – sustentabilidade da dívida, especificando:

a) indicadores de sua apuração;

b) níveis de compatibilidade dos resultados fiscais com a trajetória da dívida;

c) trajetória de convergência do montante da dívida com os limites definidos em legislação;

d) medidas de ajuste, suspensões e vedações;

e) planejamento de alienação de ativos com vistas à redução do montante da dívida.

Considerando que se trata de inclusão mais recente, tenham bastante atenção à nova redação no que tange à LDO para a SEFAZ-SP.

A Lei de Diretrizes Orçamentárias é a 1ª lei orçamentária a ser confeccionada pelo Poder Executivo.

A CF afirma, no Ato das Disposições Constitucionais Transitórias(ADCT), que o Poder executivo deverá enviar a LDO até oito meses e meio antes(aprox. 15 de abril) do encerramento do exercício financeiro ao Legislativo e será devolvido para sanção até o encerramento do primeiro período da sessão legislativa.

Outro tema bastante cobrado é que a sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias.

Vamos explicar melhor: O período legislativo se refere às datas de atividades do Poder Legislativo(2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro). Percebem que há um período de recesso entre julho e agosto, bem como entre dezembro e fevereiro(conhecido como recesso parlamentar). O que a CF nos diz é que sem a aprovação da LDO, esse recesso do meio do ano(final da 1ª sessão legislativa) não acontecerá.

Ademais, é de se ressaltar que esse prazo de envio do Projeto de lei da LDO ao executivo e sua aprovação não é de reprodução obrigatória por Estados e Municípios. Logo, os Entes podem alterá-los sem simetria com os prazos da União, desde que resguardada a mesma estrutura de tramitação prevista no plano federal, ou seja, que os projeto de leis sejam apreciados nas mesmas seções legislativas em que foram propostos Tal fato acontece em virtude da inexistência de Lei complementar Nacional que regule tal assunto nos termos do Art. 165, § 9º da CF.

A Lei de Responsabilidade Fiscal(LDO) detalha a composição da LDO, de forma que nos dá uma maior visão da sua importância no ambiente orçamentário brasileiro, notadamente pensando na LDO para a SEFAZ-SP.

O conteúdo da LDO está no Art. 4º da LRF. Sugerimos fortemente a leitura do dispositivo.

A fim de facilitar a memorização, segue um quadro resumo:

A LDO disporá sobre:

A imagem ficou autoexplicativa, mas atenção deve ser dada à limitação de empenho. Tal instituto é aplicável quando a realização da receita não comportar o cumprimento das metas de resultado primário ou nominal (O Ente estabeleceu que haveria X de arrecadação, mas os valores que entraram nos cofres foram bem inferiores). Nesse caso, os órgãos devem “Limitar os empenho”, ou seja, reduzir os compromissos. Assim, os critérios acerca de como isso ocorrerá estarão contidos na LDO.

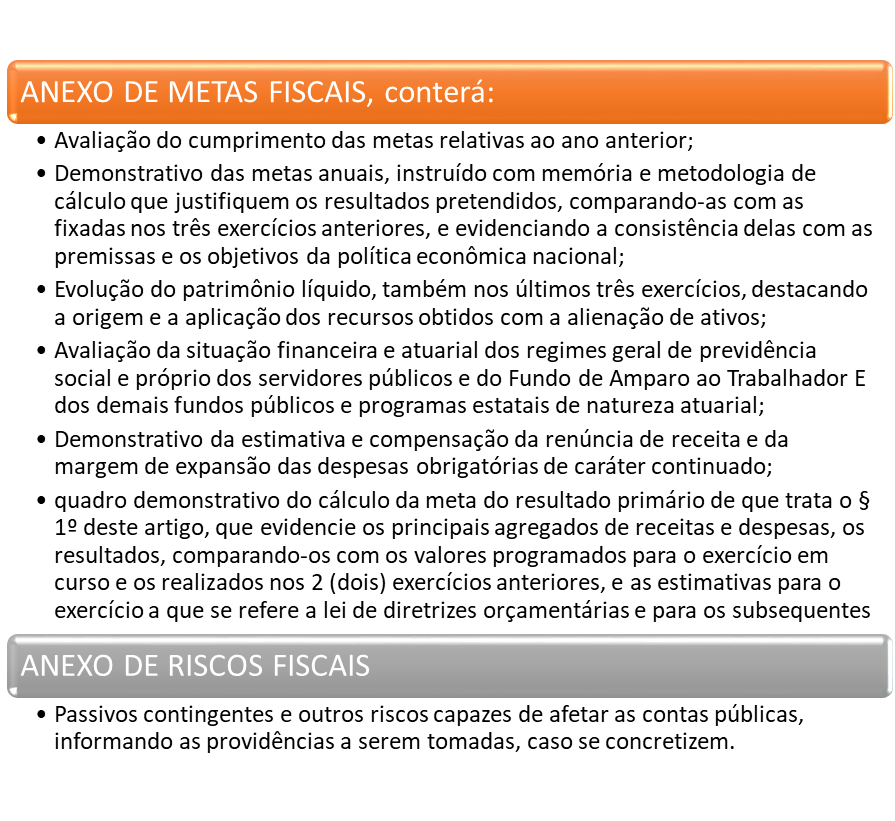

Outrossim, pessoal, a LDO contém 2(dois) importantíssimos ANEXOS: ANEXO DE METAS FISCAIS e ANEXO DE RISCOS FISCAIS.

O Anexo de Metas Fiscais “estabelecerá metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes”.

O Anexo de Riscos Fiscais “avaliará os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem”

Notadamente, o Anexo de Metas Fiscais é bem mais detalhado, de forma que utilizaremos um gráfico para melhor visualização.

Finalmente, pessoal, o estudo da LDO para a SEFAZ-SP, frisamos que a lei de diretrizes orçamentárias não poderá dispor sobre a exclusão de quaisquer despesas primárias da apuração da meta de resultado primário dos orçamentos fiscal e da seguridade social. Essa restrição recente ao texto da LRF aconteceu porque era comum que despesas fossem retiradas do cálculo do resultado primário a fim de se dá às contas públicas uma aparente normalidade e solidez, quando na verdade não o era.

Explicando: resultado primário é a diferença entre as receitas primárias (como impostos, contribuições) e as despesas primárias (gastos correntes, investimentos) do governo, excluindo os juros da dívida pública, mostrando a capacidade do governo de pagar suas contas sem se endividar mais (ou gerar dívida) com esses juros, sendo positivo (superávit) ou negativo (déficit)

Pessoal, finalizamos aqui mais um artigo. Esse tratou sobre a LDO para a SEFAZ-SP. Salientamos que, mesmo com a leitura desse texto, não deixem de estudar os artigos 165 a 169 da CF, complementado pelo Art. 4º da LRF, pois se trata de questão “certa” na sua prova.

Bons Estudos!

Quer estar antenado aos próximos concursos previstos? Confira nossos artigos!