Vitória Bitte

Aprovada Concurso ALES

Aprovada Concurso ALES: Vitória Bitte

Buongiorno, concurseiros! Hoje, vamos relembrar alguns conceitos inciais que fazem parte da introdução à Contabilidade Geral.

Uma das matérias mais densas e importantes nos concursos fiscais, como o SEFAZ-SE, o estudo da contabilidade exige meses, senão anos, até conseguirmos “zerar” os editais. Passado todo esse tempo, alguns conceitos iniciais vão ficando esquecidos e podem nos fazer perder preciosos pontos na prova.

Para acabar com esse problema, vamos relembrar alguns dos temas iniciais mais importantes e resolver algumas questões de prova. Simbora!

A Contabilidade é uma ciência social que tem como objeto de estudo o patrimônio da entidade: conjunto de bens, direitos e obrigações. O campo de aplicação são as aziendas (lembrar: campo -> fazenda -> azienda) e a finalidade é o fornecimento de informações para tomada de decisão.

Sabendo o parágrafo acima, já conseguimos resolver muitas questões acerca dos conceitos iniciais.

Seguindo, há dois tipos de eventos relevantes para a Contabilidade: atos contábeis e fatos contábeis:

Há quatro técnicas no estudo da contabilidade: escrituração (1), elaboração das demonstrações contábeis (2), auditoria (3) e análise das demonstrações (4).

De forma resumida, quando há um fato contábil, deve-se registrar (escriturar) esse evento nos registros contábeis (1). Organizados e tratados esses registros, têm-se as demonstrações contábeis (2).

Como as informações são registradas pela própria entidade, a auditoria externa se encarrega de verificar a veracidade e emitir uma opinião acerca dos registros divulgados pela organização (3).

Finalizando o fluxo, as demonstrações contábeis são fonte de informação e objeto de análise de usuários internos ou externos que tenham interesse nas origens e aplicações dos recursos daquela entidade (4).

Um dos fundamentos basilares da contabilidade é a separação entre o patrimônio dos sócios e o da organização.

Conforme a resolução CFC n.º 1.111/2007, o Princípio da ENTIDADE afirma a autonomia patrimonial e reconhece que o patrimônio da instituição não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Dita ainda que, no setor público, o Princípio da Entidade se traduz na autonomia, responsabilização e prestação de conta sobre o patrimônio a ele pertencente.

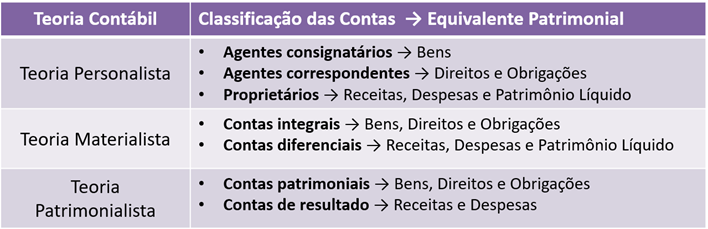

Além da Teoria Patrimonialista (separa as contas em bens, direitos e obrigações), há outras que não são aplicadas nas práticas contábeis atuais, mas, continuando “aplicadas” nos concursos! Vamos conhecê-las e compará-las com a divisão patrimonial:

Como visto acima, a teoria patrimonialista divide as contas entre patrimoniais e de resultado.

As contas de resultado, receitas e despesas, são representadas da demonstração de resultado do exercício (DRA) e não aparecem no balanço patrimonial.

As receitas são fatos contábeis que resultam no aumento do ativo da organização, originadas da venda de mercadorias, prestação de serviços ou aplicações financeiras.

Importante saber que nem todo aumento do ativo gera receita: o ingresso de recursos dos sócios na organização, por mais que gere um aumento do ativo, não é considerado como receita.

Da mesma forma, a devolução de mercadorias ou a transferência de ativos entre contas também não é reconhecida como receita, pois não resulta de uma operação típica da atividade da empresa.

O reconhecimento de receita implica, necessariamente, no aumento do patrimônio líquido da entidade.

Despesa é o consumo de recursos para que se gere receitas: salários, frete, aluguéis, depreciação, entre outros.

A despesa pode surgir da diminuição dos ativos ou aumento do passivo e, de forma inversa a receitas, sempre resultarão na diminuição do patrimônio líquido.

Em resumo, toda receita e despesa resultam em variação do PL no balanço patrimonial, porém, nem toda variação do PL advém de receitas ou despesas.

Vejamos agora algumas questões comentadas para fixar o assunto:

R: Errado, como vimos, o objeto da contabilidade é o patrimônio.

R: Correto!

R: Correto! Eventos que modifiquem o patrimônio são considerados fatos

Terminamos aqui! Bons estudos e até a próxima!

Saudações e aprovações,

Julio Moraes

Prepare-se com o melhor material e com quem mais aprova em concursos públicos em todo o país!