Fala, pessoal, tudo bem com vocês? Dando continuidade à nossa série sobre a CBS para o concurso da Receita Federal, hoje vamos tratar dos arts. 4º e 5º do Regulamento, que definem os contornos da incidência CBS nas operações. Se no artigo anterior vimos as definições fundamentais, agora entramos na parte que responde à pergunta mais básica do sistema que é quando a CBS efetivamente incide Vamos ver todos os detalhes e matar mais essa etapa do regulamento.

Art. 4º – A regra geral de incidência CBS nas operações onerosas

Art. 4º. A CBS incide sobre operações onerosas com bens ou com serviços.

A regra geral da incidência CBS é clara ao estipular que as operações onerosas com bens ou serviços é o campo de incidência. Onerosa, aqui, significa qualquer fornecimento com contraprestação, e o §2º lista oito modalidades que se encaixam nesse conceito:

Dois incisos merecem atenção especial, sendo o primeiro o inciso V que enquadra a doação com contraprestação em benefício do doador como operação onerosa, mesmo que formalmente seja uma doação. Assim, se o doador recebe algo em troca, a operação é onerosa para fins da CBS, já o inciso IV inclui o mútuo oneroso, ou seja, empréstimos com cobrança de juros podem configurar incidência CBS.

§1º – Operações não onerosas e a regra geral – por padrão, operações não onerosas (gratuitas) não são tributadas pela CBS, a exceção está no art. 5º, que lista as hipóteses em que mesmo a gratuidade atrai a incidência CBS.

§3º – Irrelevantes para a incidência CBS – o Regulamento é explícito ao dizer que não importam, para fins de caracterização da operação:

(i) o título jurídico pelo qual o bem está na posse do fornecedor;

(ii) a espécie, tipo ou forma jurídica, a validade jurídica e os efeitos dos atos ou negócios;

(iii) a obtenção de lucro; e

(iv) o cumprimento de exigências legais, regulamentares ou administrativas.

Em outras palavras, a CBS não se importa com formalidades, o que conta é a realidade econômica da operação.

§4º – Incidência CBS no ativo não circulante – a CBS incide sobre qualquer operação realizada pelo contribuinte, incluindo operações com ativo não circulante e operações em exercício de atividade econômica não habitual. Isso significa que vender uma máquina, um imóvel de uso próprio ou qualquer outro ativo fixo pode gerar incidência CBS, não é só a atividade-fim que está no campo tributado.

§5º – Troca e permuta – na troca ou permuta, cada fornecimento é uma operação distinta para fins de incidência CBS, assim, se A troca um bem com B, há dois fatos geradores, o de A e o de B.

§6º – Pessoa física não contribuinte – a pessoa física que eventualmente compra e vende bens sem relação com sua atividade econômica segue as regras dos não contribuintes, mesmo que seja contribuinte registrada em outro contexto.

Art. 5º – Incidência CBS nas operações não onerosas (exceções)

O art. 5º é onde o Regulamento CBS cria as hipóteses em que a incidência CBS ocorre mesmo sem contraprestação, sendo quatro as situações:

I – Fornecimento não oneroso ou abaixo do valor de mercado para pessoas ligadas

Se o contribuinte fornece bens ou serviços gratuitamente ou abaixo do preço de mercado para pessoas específicas, a CBS incide. O Regulamento divide isso em dois grupos:

Bens/serviços adquiridos – quando o contribuinte comprou bens e gerou crédito CBS, e depois os distribui gratuitamente ou abaixo do preço para o próprio sócio pessoa física, sócios, acionistas, administradores, membros de conselho, empregados, e seus familiares até o 3º grau.

Bens/serviços produzidos ou prestados – quando o próprio contribuinte produz o bem ou presta o serviço e o entrega sem custo ou abaixo do mercado para empregados, sócios e familiares até o 3º grau.

Exceção (§8º) – essa incidência CBS não se aplica quando os bens e serviços são utilizados preponderantemente na atividade econômica do contribuinte, como no caso de veículo dado ao gerente de vendas que usa para trabalho não gera CBS.

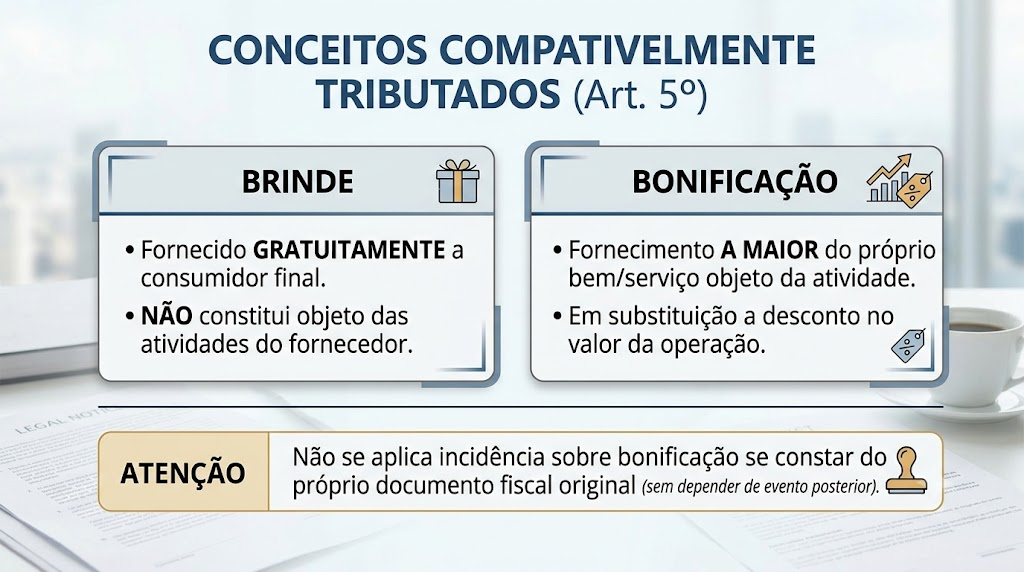

II – Brindes e bonificações

O Regulamento define os dois conceitos:

Atenção ao §2º, a incidência CBS sobre bonificações não se aplica quando a bonificação consta do próprio documento fiscal e não depende de evento posterior, em outras palavras, a bonificação comercial registrada na nota do fornecimento original não atrai nova CBS.

III – Transmissão de bens para sócios não contribuintes

Quando o contribuinte transmite bens para sócios ou acionistas que não são contribuintes no regime regular (por devolução de capital, dividendos in natura ou outra forma), e esses bens geraram crédito na aquisição, a incidência CBS ocorre. A lógica é de estorno, se o contribuinte aproveitou crédito ao comprar o bem e agora o transfere gratuitamente, o sistema exige a tributação na saída.

IV – Partes relacionadas

Qualquer fornecimento não oneroso ou abaixo do valor de mercado para partes relacionadas atrai a incidência CBS. O Regulamento traz uma definição de partes relacionadas no §4º, incluindo sete hipóteses, controlador e controladas, coligadas, entidades sob controle comum, entidades com mesmos sócios (20% ou mais), e entidades em que o sócio ou diretor tenha parentesco até o 3º grau com controlador.

A definição do §3º diz que são relacionadas partes em que uma pode exercer influência sobre a outra de forma a desviar os termos da transação do que seria negociado entre partes independentes. Por fim, a lista do §4º é exemplificativa.

Conclusão

É isso, pessoal, fechamos por aqui. Os arts. 4º e 5º do Regulamento tem muitos detalhes como vocês puderam ver. A regra geral da incidência CBS nas operações é a onerosidade, mas o Regulamento faz questão de deixar claro que a gratuidade não é absoluto, já que o art. 5º cria hipóteses específicas em que a CBS incide mesmo sem contraprestação.

Fiquem atentos especialmente à distinção entre brinde e bonificação, à regra do §4º do art. 4º (incidência no ativo não circulante), ao conceito amplo de partes relacionadas e à regra do §9º do art. 5º, que determina que quando a incidência CBS ocorre sobre operação não onerosa ou abaixo do mercado, a base de cálculo é o valor de mercado, e não o valor efetivamente cobrado (que pode ser zero).