Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

A ideia deste artigo é explicar o imposto de renda e como a doutrina e jurisprudência delinearam suas características.

No direito tributário brasileiro, as normas gerais sobre a área são discriminadas e regidas pela Lei n. 5172/1966, o Código Tributário Nacional (CTN), e a Constituição Federal de 1988 (CF/88). O Imposto sobre a Renda e Proventos de Qualquer Natureza (IR) é um imposto federal, de competência da União, cujo fato gerador é todo e qualquer acréscimo de renda que o contribuinte auferir (receber). E esse acréscimo pode se dar sobre a renda ou proventos de qualquer natureza. Qual a diferença entre os dois?

Renda é o produto ou resultado do trabalho, do capital ou dos dois. De forma simples, um empregado que trabalha um mês recebe um salário que é o resultado da função que ele exerce. É como se ele “vendesse” sua atividade pelo salário. No caso do emprego do capital, o raciocínio é parecido: quando uma pessoa empresta dinheiro, ela não espera somente o pagamento do empréstimo, no mesmo valor. Ela possui a expectativa de receber os juros deste empréstimo, que são a remuneração do capital aplicado. Da mesma forma, o empresário, ao exercer sua atividade empresarial, não “troca” dinheiro. Ele investe seu capital na expectativa de auferir lucro – que é a remuneração da atividade empresarial, superior ao capital investido.

O provento, por sua vez, é um conceito subsidiário, que não se enquadra no conceito de renda, mas que vem agregar ao patrimônio do contribuinte, indicando um acréscimo deste conjunto de bens e direitos que compõe o patrimônio desta pessoa, seja ela pessoa física ou jurídica. Um exemplo bastante citado de proventos são as pensões por aposentadoria ou morte que os beneficiários recebem, doações, prêmios de loteria e outros acréscimos. São valores que irão aumentar o patrimônio de quem recebe, que não são originados nem do trabalho, nem da aplicação de capital.

Importante ressaltar que esse acréscimo de renda se dá no que o CTN descreve no artigo 43 como disponibilidade econômica ou jurídica de renda. Dispor é ter aquilo como seu, incorporado ao seu patrimônio. Se você pode dispor de algo, é porque ele é de fato seu. A diferença entre elas é que na disponibilidade econômica você tem a renda incorporada definitivamente ao seu patrimônio, ao passo que na disponibilidade jurídica você possui o direito de receber a renda – como ocorre com uma empresa que te vendeu um produto, cujo boleto ou fatura de cartão de crédito irá vencer em data posterior.

O fato gerador do IR poderá ser trimestral ou mensal para pessoas jurídicas, ou anual, para as pessoas físicas. Quem fiscaliza o IR no Brasil é a Receita Federal do Brasil (RFB), órgão do Ministério da Economia.

Uma das indicações de como funciona o Imposto de Renda está na Constituição, no art. 145, § 1º: “Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.” O IR é um imposto pessoal, pois está relacionado diretamente à capacidade contributiva do contribuinte, conforme se verá a seguir.

A incidência do IR independe da denominação de receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. A CF/88 indica que o IR será informado pelos critérios da generalidade, universalidade e progressividade.

A generalidade significa que sobre todas as pessoas que participem do fato gerador (contribuintes e responsáveis) a incidência do imposto sobre a renda deve abranger, ou seja, generalidade quer dizer todas as pessoas. Desta forma, todas as pessoas deverão pagar IR, independentemente de nacionalidade, sexo, idade, estado civil e profissão. Se um estrangeiro menor de idade possui um apartamento no Brasil e recebeu aluguel por ele, esse estrangeiro é contribuinte do IR.

A universalidade é a totalidade das rendas que concorrem para o acréscimo do patrimônio: todo e qualquer acréscimo de renda deve ser considerado para a incidência do IR, de maneira que em se falando em universalidade, compreende-se toda a renda acrescida. E assim todo e qualquer acréscimo de renda deverá entrar no cômputo da base de cálculo, independentemente de onde venha. A pessoa recebeu um prêmio de loteria? IR nele.

A progressividade quer dizer que existe uma gradação, no sentido em que, quanto mais renda, mais imposto deverá ser pago. Isso quer dizer que não só quem ganhar mais vai pagar mais, pois em impostos proporcionais isso já ocorre. O que acontece em um imposto progressivo é mais profundo. Para demonstrar com um exemplo, digamos que duas pessoas tenham auferido R$ 5.000,00 e R$ 10.000,00, respectivamente. No caso de um imposto proporcional, com alíquota de 10%, ambas arcariam com R$ 500,00 e R$ 1.000,00. Um imposto progressivo impõe uma alíquota maior sobre uma base de cálculo maior, podendo ser exemplo, neste mesmo caso, de uma alíquota de 10% sobre valores de R$ 0,00 a R$ 5.000,00, e uma alíquota de 15% sobre valores maiores do que R$ 5.000,00 e menores que R$ 10.000,00. A pessoa que recebeu mais terminaria pagando R$ 500,00 (10% de R$ 5.000,00) + R$ 750,00 (15% sobre os R$ 5.000,00 restantes), o que totalizaria R$ 1,250,00, o que representaria 12,5% de sua capacidade contributiva.

Por esse motivo, impostos progressivos são considerados impostos que possibilitam uma maior justiça social, já que consideram e são graduados conforme a capacidade contributiva do sujeito passivo.

Uma das indicações de como funciona o Imposto de Renda está na Constituição, no art. 145, § 1º: “Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.” O IR é um imposto pessoal, pois está relacionado diretamente à capacidade contributiva do contribuinte, como se verá a seguir.

Sobre os contribuintes, o CTN define que são todos aqueles que forem os titulares da disponibilidade econômica ou jurídica de renda ou proventos, sem prejuízo de a lei atribuir essa condição ao possuidor, a qualquer título, dos bens produtores da renda ou dos proventos tributáveis. Ressalta o CTN que a lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam, como ocorre no caso de empresas que pagam os salários de seus empregados, descontando o imposto “na fonte”: já descontam do salário do empregado e recolhem a importância devida.

Os contribuintes do Imposto de Renda estão subdivididos entre pessoas jurídicas e pessoas físicas, e esta subdivisão submete estes dois tipos diferentes de contribuintes em duas sistemáticas “macro” de tributação.

As pessoas jurídicas são tributadas por seu lucro real, presumido ou arbitrado, que é a medida do sucesso de sua atividade – medida da diferença positiva entre suas receitas e suas despesas, sendo que todas as entidades que não sejam pessoas naturais também são tributadas dessa mesma forma. Ou seja: apurou diferença positiva, é lucro (ou se assemelha ao lucro de uma empresa), que é apurado no Imposto de Renda das Pessoas Jurídicas (IRPJ).

As pessoas físicas, por sua vez, não possuem as mesmas características das empresas ou empreendimentos empresariais. Desta forma, verifica-se, ao longo de um ano, o incremento ao patrimônio da pessoa física, diferença positiva entre os rendimentos tributáveis recebidos e as deduções destes rendimentos autorizadas por lei, que reduzem estes rendimentos ao que deve ser tributado.

A base de cálculo do Imposto de Renda depende de quem está sendo tributado, havendo diferença entre as empresas e entidades que se assemelham a pessoas jurídicas, sendo estas tributadas pelo regime do Imposto de Renda sobre as Pessoas Jurídicas (IRPJ). Todos os contribuintes do IRPJ observam o CTN, no artigo 44:”A base de cálculo do imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis.”

O lucro real é o lucro apurado em demonstrativo de resultado do exercício (DRE), com o período de apuração trimestral. Sempre será trimestral? Não, pois uma empresa pode começar a funcionar em novembro ou dezembro. Desta forma, dentro do exercício de um ano ela pode ter um período menor de apuração, mas nessa sistemática não maior do que 3 meses. Apesar de ser regra geral, nem todos os contribuintes do IRPJ são obrigados à tributação no lucro real – mas podem optar por essa sistemática, se assim desejarem.

O lucro presumido é uma sistemática autorizada pela RFB, através do qual o contribuinte, dentro de uma relação de empresas e atividades autorizadas, pode optar por recolher o imposto mensalmente, através de um percentual determinado por tipos de empresas e atividades econômicas. A vantagem desse método é que o contribuinte paga um valor próximo, na média, do que recolheria no lucro real, sem todo o trabalho da apuração do resultado trimestral, e também sem ter que despender valores mais altos em bases trimestrais. Só que nem todos os contribuintes podem optar pela tributação no lucro presumido.

O lucro arbitrado é utilizado quando o contribuinte, quando obrigado a tributação no lucro real não mantenha sua escrituração fiscal ou deixe de elaborar suas apurações de resultado; ou quando não escriturar ou deixar de apresentar à autoridade tributária os livros ou os registros auxiliares; ou, ainda, quando escrituração revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável identificar a efetiva movimentação financeira, inclusive bancária, ou determinar o lucro real. Resumindo: lucro arbitrado geralmente é estabelecido quando não é possível confiar na escrituração apresentada pelo contribuinte, seja por erros, seja por fraude.

As pessoas naturais, ou físicas, possuem sua tributação determinada pelo Regulamento do Imposto de Renda, na sistemática do Imposto de Renda das Pessoas Físicas (IRPF) no Decreto n. 9.580/2018, em seu artigo 76: “A base de cálculo do imposto sobre a renda devido no ano-calendário será a diferença entre as:

I – dos rendimentos percebidos durante o ano-calendário, exceto os isentos, os não tributáveis, os tributáveis exclusivamente na fonte e os sujeitos à tributação definitiva; e

II – das deduções relativas ao somatório dos valores de que tratam o art. 68 , o art. 70 , o art. 72 ao art. 75 , e da quantia, por dependente, de: (…)”

A sistemática da apuração do Imposto de Renda para as Pessoas Físicas é diferente, pois estas informações são fornecidas por uma declaração de rendimentos anual fornecida pelos contribuintes até o dia 30/04 do ano seguinte ao da percepção dos rendimentos (que serão relacionados de 01/01 a 31/12 do ano anterior). Como muitos contribuintes pessoa física pagam o IR descontado na fonte, a declaração é necessária por dois motivos: quando o contribuinte comprovar que pagou mais imposto do que deveria pagar (pois o desconto na fonte não prevê outras deduções do imposto devido que a declaração prevê, como gastos médicos e com educação), o que dará direito à restituição do valor pago, ou quando há situações que exijam tributação definitiva, como por exemplo um ganho de capital – quando o contribuinte vende um imóvel, por exemplo.

Outra modalidade de tributação do IR para pessoas físicas é a tributação exclusiva, que incide de uma vez só, sem direito à restituição – como a que ocorre com o pagamento do 13.o salário, férias ou rendimentos de aplicações financeiras.

As alíquotas do Imposto de Renda também são distintas dependendo da pessoa tributada. Quando se fala em IRPJ, as pessoas jurídicas são tributadas em 15% de seu lucro, na apuração pelo lucro real, existindo um adicional de 10% sobre o lucro que ultrapassar a importância de R$ 20.000,00 no mês. Exemplificando: uma empresa que apurou lucro de R$ 80.000,00 no trimestre irá recolher R$ 12.000,00 de IR, mais R$ 2.000,00 de adicional sobre os R$ 20.000,00 que excederam os R$ 60.000,00 que ela poderia ter apurado nos 3 meses, sem o adicional.

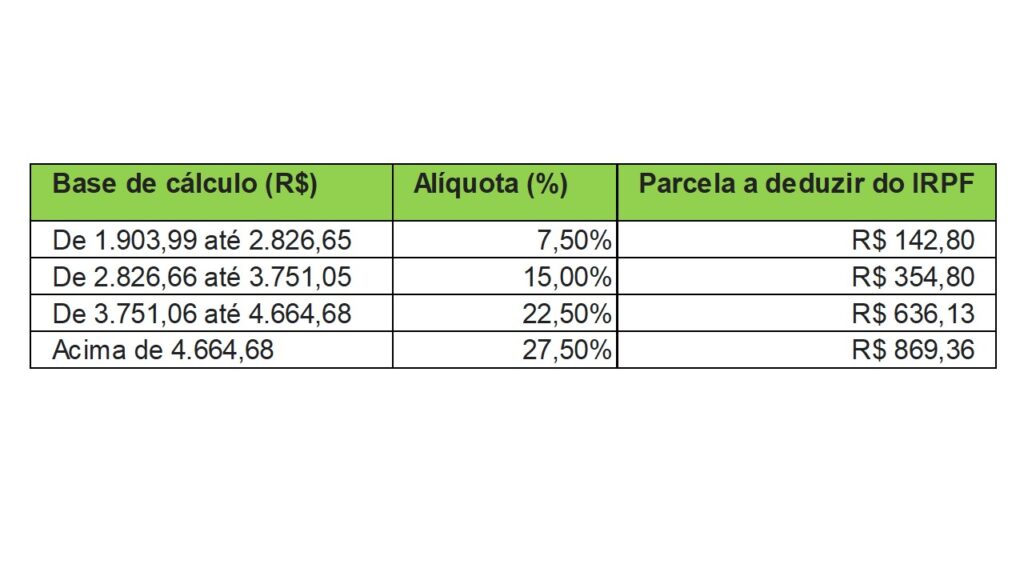

No caso das pessoas físicas, as alíquotas seguem um escalonamento progressivo que vai da alíquota de 7,5% até a alíquota de 27,5%. Isso possibilita graduar o imposto pago de acordo com o rendimento tributável auferido. Assim, quem possui mais rendimentos tributáveis paga mais do que quem recebe menos. O Imposto de Renda é o melhor exemplo de imposto progressivo no sistema tributário brasileiro.

Algumas considerações devem ser tecidas neste ponto. Em que pese o caráter de pessoalidade, capacidade contributiva e progressividade do imposto, ele não possui a mesma graduação para as pessoas jurídicas do que para as pessoas físicas. Isso se deve por dois fatores: o primeiro deles é que a pessoalidade deste imposto busca a individualização do contribuinte, característica essa que nem sempre é verificável nas sociedades. O segundo fator é o potencial desestímulo à atividade lucrativa que um imposto progressivo traria. Desta forma, o IRPJ não tem a mesma gradação do IRPF, ainda que haja um adicional em valores de lucro mensais superiores a um determinado valor.

A maioria dos princípios tributários são aplicáveis ao Imposto de Renda, como o da irretroatividade, legalidade e anterioridade de exercício. A anterioridade nonagesimal não se aplica ao Imposto de Renda. O IR observa as determinações do CTN, art. 104: “Art. 104. Entram em vigor no primeiro dia do exercício seguinte àquele em que ocorra a sua publicação os dispositivos de lei, referentes a impostos sobre o patrimônio ou a renda:

I – que instituem ou majoram tais impostos;

II – que definem novas hipóteses de incidência;

III – que extinguem ou reduzem isenções, salvo se a lei dispuser de maneira mais favorável ao contribuinte, e observado o disposto no artigo 178.”

Quanto à jurisprudência, existe farto material de jurisprudência do Supremo Tribunal Federal (STF) e do Superior Tribunal de Justiça (STJ). Várias súmulas foram publicadas com o passar dos anos, conforme a jurisprudência foi preenchendo as lacunas na lei sobre o Imposto de Renda. E isso será objeto do próximo artigo.

Publicá-las aqui tornaria o texto extremamente maçante e pesado, e empobreceria a análise das dezenas de casos em que foram necessárias teses e súmulas para que se elucubrassem as dúvidas sobre o próprio imposto federal. Com o intuito de esclarecer, seguem algumas teses centrais sobre as jurisprudências do STF e STJ sobre o Imposto de Renda.

A primeira delas é sobre a incidência do Imposto de Renda, que vem sendo ampliada na jurisprudência dos tribunais superiores. Quando o imposto foi previsto no CTN, as atividades econômicas permitiam um leque de opções que, evidentemente, não contemplavam todas as possibilidades que passaram a existir com o passar do tempo. Um exemplo é a atividade das cooperativas, que eminentemente não é considerada lucrativa. Todavia, elas passaram a realizar operações financeiras, inclusive investimentos em aplicações. As cooperativas entendiam que não deviam pagar sobre estes rendimentos, ao passo que a jurisprudência nos tribunais superiores sobre o Imposto de Renda entendeu de forma contrária, já que aplicar recursos financeiros não é a atividade fim das cooperativas – e portanto estes ganhos são tributáveis pelo IR. Este entendimento foi aplicado em diversas situações ao longo dos anos.

A segunda ideia presente nas jurisprudências do Imposto de Renda é sobre as indenizações. Os tribunais superiores passaram a compreender o conceito de indenização como uma recomposição, como um retorno do contribuinte a uma posição patrimonial anterior a uma perda sofrida ou por sofrer. Várias indenizações foram englobadas nesta tese, sendo reconhecidas, além da indenização por danos trazidos pela talidomida (já reconhecida na lei do IR), outras como a indenização por danos morais, a indenização recebida por adesão a programa de incentivo à demissão voluntária, pagamento de férias não gozadas por necessidade de serviço e o pagamento de licença-prêmio não gozadas por necessidade de serviço. Resumindo, se uma verba pode ser entendida como uma indenização, não incide sobre ela o IR.

A terceira ideia presente na jurisprudência do Imposto de Renda é a da concretização do conceito de dignidade humana. Existem algumas isenções referentes a condições de enfermidades crônicas do contribuinte (câncer, AIDS, e outras enfermidades incapacitantes). Estas enfermidades, nos termos da lei, precisam ser comprovadas por laudos médicos atualizados para cada exercício nos casos de pessoas físicas, e isso exige exames constantes e gera custos constantes ao contribuinte, custos estes que não precisariam ser continuamente comprovados – quando se fala em enfermidades crônicas, a ideia é a de uma condição que permanecerá com o portador até o dia de sua morte, sendo quase impossíveis reversões destes quadros. Os tribunais superiores têm compreendido em sua jurisprudência sobre o Imposto de Renda que não são necessárias tais exigências de forma contínua, sendo o contribuinte apto a desfrutar de sua isenção, ainda que não apresente tais laudos médicos.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais!!