Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Gabarito PF Olá, pessoal, aqui é o professor Julio Cardozo, tudo bem? Estamos aqui, em primeira mão, comentando para vocês a prova de Contabilidade Geral da Polícia Federal, realizada hoje, dia 23/05/2021….

Gabarito PF Faremos comentários mais objetivos e, em breve, esse material será organizado e disponibilizado para vocês.

Gabarito PF Pessoal, antes de apresentarmos a resolução das questões, é importante fazer alguns comentários gerais. A prova veio bem distribuida, dentro do esperado para a Polícia Federal. Destaco que, como alertamos, não foram cobrados CPCs diretamente – exceção do CPC 00 (R2), contudo, alguns pontos dos Pronunciamentos foram importantes para resolver as questões. Vamos lá!

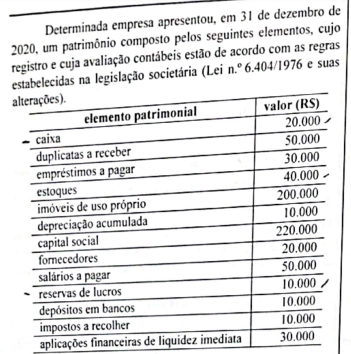

Considerando os elementos patrimoniais apresentados nessa situação hipotética, julgue os itens a seguir

97) Caixa e Estoques são elementos patrimoniais cujas contas apresentam saldos de natureza credora

Gabarito: Falso.

Essas contas pertencem ao ativo e possuem natureza DEVEDORA e não credora.

98) Em 31 de dezembro de 2020, a situação patrimonial líquida da empresa alcançou o montante de R$ 230.000,00.

Gabarito: VERDADEIRO

Gabarito PF

A situação patrimonial é a diferença entre os ativos e os passivos.

| Elemento Patrimonial | Valor (R$) | Classificação |

| Caixa | R$ 20.000,00 | Ativo |

| Duplicatas a Receber | R$ 50.000,00 | Ativo |

| Estoques | R$ 40.000,00 | Ativo |

| Imóveis de uso próprio | R$ 200.000,00 | Ativo |

| Depreciação Acumulada | -R$ 10.000,00 | Ativo |

| Depósitos em banco | R$ 10.000,00 | Ativo |

| Aplicações Financeira de Liquidez Imeditada | R$ 30.000,00 | Ativo |

| Total do Ativo | R$ 340.000,00 | |

| Empréstimo a pagar | R$ 30.000,00 | Passivo |

| Fornecedores | R$ 20.000,00 | Passivo |

| Salários a pagar | R$ 50.000,00 | Passivo |

| Impostos a Recolher | R$ 10.000,00 | Passivo |

| Total do Passivo | R$ 110.000,00 | |

| Patrimônio Líquido – A – P = 340.000 – 110.000 | R$ 230.000,00 | |

| Capital Social | R$ 220.000,00 | Patrimônio Líquido |

| Reservas de Lucro | R$ 10.000,00 | Patrimônio Líquido |

| Total do PL | R$ 230.000,00 |

99) As disponibilidades da empresa totalizaram R$ 30.000,00 em 31.12.2020.

Gabarito: FALSO

Disponibilidades podem ser consideradas:

Caixa 20.000

Depósito em Banco 10.000

Aplicações Financeira de Liquidez Imediata 30.000

Total 60.000

Portanto, gabarito errado.

100) Os saldos dos recursos aplicados no ativo da empresa totalizaram R$ 350.000,00 em 31.12.2020; desse total R$ 120.000 foram provenientes do capital de terceiros.

Gabarito: FALSO

Gabarito PF Primeira parte: Os saldos dos recursos aplicados no ativo da empresa totalizaram R$ 350.000,00 em 31.12.2020

Total do Ativo

| Elemento Patrimonial | Valor (R$) | Classificação |

| Aplicações Financeira de Liquidez Imeditada | R$ 30.000,00 | Ativo |

| Caixa | R$ 20.000,00 | Ativo |

| Depósitos em banco | R$ 10.000,00 | Ativo |

| Depreciação Acumulada | -R$ 10.000,00 | Ativo |

| Duplicatas a Receber | R$ 50.000,00 | Ativo |

| Estoques | R$ 40.000,00 | Ativo |

| Imóveis de uso próprio | R$ 200.000,00 | Ativo |

| Total do Ativo | R$ 340.000,00 |

Com isso, o item já pode ser considerado errado. Cuidado com a conta retificadora do ativo (depreciação acumulada).

Agora, vamos apurar os recursos de terceiros, ou seja, o passivo:

| Empréstimo a pagar | R$ 30.000,00 | Passivo |

| Fornecedores | R$ 20.000,00 | Passivo |

| Salários a pagar | R$ 50.000,00 | Passivo |

| Impostos a Recolher | R$ 10.000,00 | Passivo |

| Total do Passivo | R$ 110.000,00 |

Portanto, a segunda parte está errada também.

101) Conclui-se que os imóveis de uso próprio foram avaliados pelo custo de aquisição, deduzido do saldo da respectiva conta de depreciação acumulada.

Gabarito: VERDADEIRO

Imóveis para uso próprio são classificados no ativo não circulante – imobilizado, portanto, de acordo com o CPC 27, são avaliados pelo custo de aquisição deduzido da respectiva depreciação acumulada:

Imóveis de uso próprio R$200.000,00

(-) Depreciação Acumulada (R$10.000,00)

Valor Contábil Líquido R$ 190.000,00

Considere que a empresa XYZ tenha quitado antecipadamente uma dívida, tendo obtido, no ato da quitação um desconto pela antecipação dos valores até então pendentes de pagamento. Com base nessa situação hipotética, julgue os itens seguintes.

102) O pagamento antecipado da dívida representa um fato contábil misto para a empresa XYZ.

Gabarito: Correto.

Para a empresa que obtém o desconto financeiro, deve-se reconhecer uma receita financeira, vejam:

D – Dívidas a Pagar (Passivo)

C – Receita Financeira (receita)

C – Bancos (ativo)

Percebam que temos um fato misto aumentativo, pois há permutação de elementos do passivo e ativo e, ao mesmo, tempo o reconhecimento de um fato modificativo.

103) O desconto obtido pela empresa XYZ deve ser reconhecido como receita financeira na mesma data da dívida, em consonância com o regime de competência.

Gabarito: Correto

Para o regime de competência, o fato gerador da receita financeira é, sim, o momento do pagamento antecipado. Não confundir com operação de desconto de duplicada, a qual a despesa financeira é reconhecida ao longo do prazo da operação.

Com relação à técnica de escrituração contábil, julgue os itens subsequentes.

104) A versão ampliada da equação do patrimônio pode ser expressa da seguinte forma: ativo + receitas + ganhos = passivo + despesas + perdas + patrimônio líquido (contas de capital).

Gabarito: Errado.

Como consequência do método das partidas dobradas, o total de contas devedoras deve ser igual às contas credoras.

Contas Devedoras = Ativo, Despesas e Perdas.

Contas Credoras = Passivo, Patrimônio Líquido, Receitas e Ganhos.

Portanto, a equação fundamental ampliada seria:

ativo + despesas + perdas = passivo + patrimônio líquido (contas de capital) + receitas + ganhos.

Poderíamos reorganizar:

ativo – receitas – ganhos = passivo – despesas – perdas + patrimônio líquido (contas de capital).

105) Os rendimentos decorrentes das aplicações financeiras representa um fato modificativo cujo lançamento contábil deve ser efetuado a débito da própria conta representativa dessas aplicações financeiras.

Gabarito: Correto (Cabe recurso)

Pessoal, entendemos que a banca irá considerar essa questão como correta, todavia, o lançamento depende da modalidade dessa aplicação, a saber: Pré-fixada ou pós-fixado.

O reconhecimento da receita financeira quando a modalidade é pré-fixada é feita assim:

D – Receita Financeira a Transcorrer xxx

C – Receita Financeira

Agora, quando a aplicação for pós-fixada, o lançamento será:

D – Aplicação Financeira xxx

C – Receita Financeira

A questão foi omissa quanto à modalidade de lançamento, nesse caso, fica prejudicado o julgamento. Em nossa opinião, o gabarito será correto.

106) Os saldos da conta fornecedores e da conta impostos a recolher são, por natureza, devedores.

Gabarito: Errado.

As contas apresentadas são classificadas no passivo, natureza CREDORA.

107) A terceira fórmula de lançamento, também denominada fórmula complexa, requer a utilização de uma conta devedora e duas ou mais contas credoras para o registro de um evento contábil.

Gabarito: Errado.

No lançamento de 3ª fórmula, temos duas contas devedoras e uma credora, portanto, item errado. Além disso, o lançamento de 4ª fórmula que é conhecido como lançamento complexo.

108) As contas de compensação destinam-se ao controle e ao registro de fatos que podem vir a provocar alterações no patrimônio da entidade.

Gabarito: Correto (Cabe recurso)

De acordo com a ITG 2000, item 29, as Contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzir em modificações no patrimônio da entidade.

De acordo com com a NBC TSP Estrutura Conceitual, julgue os itens que se seguem.

110) O custo de liberação é uma base de mensuração aplicável aos ativos em geral, representando o montante necessário para a baixa imediata de um bem ou direito sob controle de uma entidade.

Gabarito: Errado

Errada. De acordo com a NBC TSP, o custo de liberação é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos.

111) Bens sem potencial de serviços ou incapazes de gerar benefícios econômicos não se enquadram na definição de ativo.

Gabarito: Correto.

Certa. De acordo com o item 5.6, ativo é um recurso controlado no presente pela entidade como resultado de evento passado. Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos. Portanto, se não possui potencial ou gera benefício, não pode ser ativo

112) A consistência é uma condição que favorece a comparabilidade da informação contábil ao estabelecer que sejam utilizados os mesmos princípios ou políticas contábeis e a mesma base de elaboração para demonstrações contábeis, procedimentos que vale de período para período dentro de uma mesma empresa, bem como em relação a um mesmo período contábil envolvendo empresas distintas.

Gabarito: Correto.

A consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração, seja de período a período dentro da entidade ou de um único período entre duas ou mais entidades.

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue os itens a seguir.

113) O procedimento contábil indicado é avaliar os recebíveis pelo valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso.

Gabarito: Correto.

Os ativos devem ser registrados pelos valores dos benefícios econômicos que esperamos dele.

Nesse caso, é correto que os recebíveis nos quais haja expectativas de perdas no recebimento, devem ser ajustados, constituindo-se as perdas estimadas.

114) As perdas estimadas relacionadas a recebíveis de liquidação duvidosa devem ser reconhecidos em contrapartida à própria conta de ativo que representa esses recebíveis.

Gabarito: Errado.

O lançamento da estimativa de perda será efetuado em conta retificadora, vejam a contabilização:

D – Despesas com Perdas Estimadas (PDD)

C – Perdas estimadas com clientes (retificadora do ativo)

Não será feito na mesma conta que registra os valores a receber.

Item errado.

Com relação à demonstração do resultado do exercício, julgue os itens subsecutivos.

115) Deduções sobre vendas são todas as despesas que incidem diretamente sobre a receita bruta.

Gabarito: Errado.

Como deduções da receita bruta temos:

– Devoluções de Vendas

– Descontos Incondicionais

– Abatimentos sobre vendas

– Impostos sobre vendas

Todavia, temos algumas despesas que são tomam como base a receita bruta e não entram na lista acima, como comissões de vendas.

116) Nas empresas do setor industrial, o custo das vendas recebe o nome de custo do produto vendido (CPV).

Gabarito: Correto.

Correto, para empresas comerciais usamos o termo Custo das Mercadorias Vendias, todavia, para industriais, apura-se o chamado custo dos produtos vendidos.

Como o nome indica, o CPV representa quando custou o produto que agora está sendo vendido.

117) Adiantamento a empregados é uma despesa administrativa que deve ser tratada na demonstração do resultado do exercício como um item de natureza operacional.

Gabarito: Errado.

O adiantamento a empregados deve ser contabilizado como um ativo, pois representa uma despesa antecipada.

Por competência, será reconhecida no resultado como uma despesa operacional. Item errado.

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os próximos itens.

118) A dívida que uma entidade mantém com intuito de negociação no mercado deve ser classificada no passivo circulante.

Gabarito: Correto.

Passivo circulante

De acordo com o CPC 26, item 69. O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

(b) está mantido essencialmente para a finalidade de ser negociado.

119) O valor residual de um ativo não deve ser considerado para fins de cálculo do valor depreciável.

Gabarito: Errado.

De acordo com o item 53 do CPC 27, o valor depreciável de um ativo é determinado após a dedução de seu valor residual.

Portanto, o valor residual impacta, sim, deve ser considerado na apuração do valor depreciável:

Valor Depreciável = Valor de Custo – Valor Residual.

Item errado.

120) Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento que tal ativo estiver disponível para uso.

De acordo com o CPC 04, a amortização deve ser iniciada a partir do momento em que o ativo estiver disponível para uso, ou seja, quando se encontrar no local e nas condições necessários para que possa funcionar da maneira pretendida pela administração

Gabarito: Correto.

Aguardem que ainda estamos atualizando.

Professor Julio Cardozo

@prof.juliocardozo

Telegram: https://t.me/contabilidadepolicial

Youtube: http://bit.ly/ProfJulioCardozo