João Victor Guimarães de Souza

Aprovado na ALERJ e no TJRJ aos 18 anos

Aprovado na ALERJ e no TJRJ aos 18 anos: João Victor Guimarães de Souza

Fala, pessoal, tudo certo com vocês? Hoje vamos falar sobre o momento de ocorrência do fato gerador do IBS e da CBS, que está disciplinado no art. 10 da Lei Complementar nº 214/2025, tema diretamente cobrado no edital da SEFAZ-GO. Saber quando nasce a obrigação tributária é tão importante quanto saber sobre o quê ela recai: é o fato gerador que dá toda a estrutura do tributo.

Além disso, o art. 10 traz regras que se assemelhas e se diferencia do modelo anterior do ICMS e do ISS. Por isso, neste artigo, será estudada cada hipótese com exemplos práticos para facilitar o entendimento e, ao final, será apresentado um esquema visual completo para fixação. Os pontos abordados são:

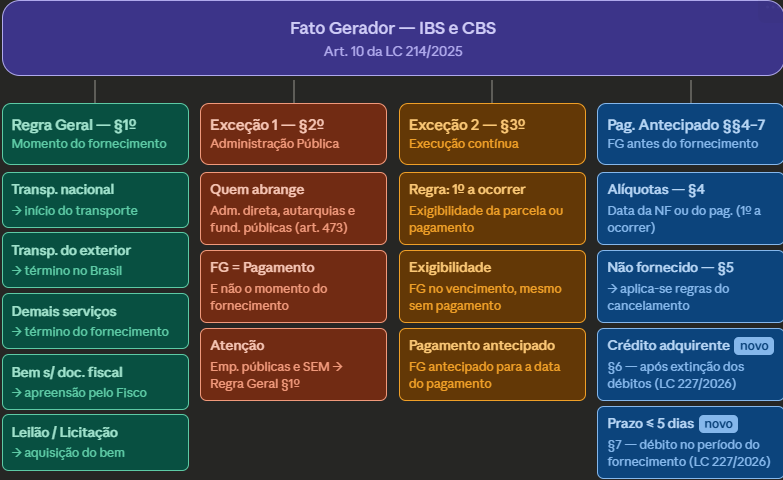

O §1º do art. 10 tem que ser muito bem compreendido, pois ele estabelece que o momento de ocorrência do fato gerador do IBS e da CBS é o momento do fornecimento. Contudo, a lei não deixa esse conceito em aberto para a discricionariedade dos aplicadores da lei, ela define de forma objetiva o que se entende por “momento do fornecimento” para cada tipo de operação:

| Tipo de operação | Momento do fato gerador (§1º) |

| Serviço de transporte iniciado no Brasil | Início do transporte |

| Transporte de carga com início no exterior | Término do transporte em território nacional |

| Demais serviços | Término do fornecimento do serviço |

| Bem desacobertado de documento fiscal idôneo | Momento em que o bem é encontrado pelo Fisco |

| Licitação ou Leilão | Aquisição do bem |

Perceba, portanto, que a lei diferencia o transporte iniciado no Brasil daquele iniciado no exterior. Assim, no transporte de carga iniciados no Brasil, o fato gerador ocorre no início do transporte, pois a operação já nasce dentro do território nacional e é mais fácil de fiscalizar quando se sabe onde iniciou, do que aonde vai terminar, situação que muitas vezes não é bem definida. Já no transporte de carga vindo do exterior, o fato gerador só ocorre quando o serviço se encerra no Brasil, pois o imposto pode ser efetivamente determinado e cobrado aqui no país, não fazendo sentido ser cobrado no local de início que é em outro país.

O §2º do art. 10 prevê a primeira exceção à regra geral. Para as aquisições realizadas pela administração pública direta, autarquias e fundações públicas sujeitas ao art. 473 da LC 214/2025, o momento de ocorrência do fato gerador é o pagamento, e não o fornecimento.

Ora, a razão é eminentemente prática. Afinal, o setor público realiza o pagamento após o fornecimento, muitas vezes em prazos legais de 30, 60 ou até 90 dias. Dessa forma, fazer nascer a obrigação tributária no momento do fornecimento criaria um passivo tributário sem correspondente ingresso financeiro para o fornecedor, que teria que recolher o tributo antes de receber o pagamento. Assim, o legislador adequou o FG de forma propícia para o contribuinte, alinhando o fato gerador ao fluxo financeiro real.

| Atenção, ponto de prova: a exceção do §2º se aplica apenas quando o adquirente é a ADMINISTRAÇÃO PÚBLICA DIRETA, autarquias e fundações públicas sujeitas ao art. 473. Empresas públicas e sociedades de economia mista que exploram atividade econômica NÃO estão abrangidas, para elas, aplica-se a regra geral do fornecimento. |

| Exemplo prático: Estado de Goiás contrata empresa para fornecimento de equipamentos de informática. Os equipamentos são entregues em março. O Estado paga a fatura em abril (prazo legal de 30 dias). Fato gerador: ABRIL, data do pagamento, e não março (data da entrega). |

O §3º do art. 10 traz a segunda exceção relevante. Com efeito, para determinadas operações, não é possível identificar um momento único e preciso de entrega do bem ou de término do serviço. Nesses casos de complicada determinação, o fato gerador é considerado no momento em que ocorrer a primeira das ocorrências abaixo:

Traduzindo os momentos, no primeiro caso o fato gerador é quando o pagamento se tornar exigível, ou seja, quando chegar a data em que o prestador pode cobrar aquela parcela. Basicamente é o momento em que o prestador diz: “cadê meu dinheiro?” Assim, não importa se o cliente pagou ou não, basta que a obrigação de pagar tenha vencido.

| Exemplo prático: Uma empresa presta serviço de monitoramento com cobrança mensal de R$ 1.000, vencendo todo dia 10. Dia 10 torna-se exigível o IBS, fato gerador ocorre aqui mesmo que o cliente pague dia 20, o IBS é devido no dia 10. Agora, se o cliente paga dia 5, antes do vencimento (dia 10). Nesse caso, o fato gerador ocorre no dia 5 (pagamento). |

O §4º do art. 10 disciplina uma situação cada vez mais comum no mercado: o pagamento, integral ou parcial, antes do fornecimento. Pense em um sinal pago na assinatura de um contrato de prestação de serviços, ou em uma entrada paga na compra de um imóvel na planta. Nessas hipóteses, a LC 214/2025 exige a antecipação do tributo.

Nesse sentido, o funcionamento é direto: sobre cada parcela paga antecipadamente, as alíquotas serão aquelas vigentes e aplicáveis à operação na data da emissão do documento fiscal eletrônico que corresponda ao pagamento ou na data do pagamento, o que ocorrer primeiro.

Traduzindo o juridiquês, o critério não é mais simplesmente a data do pagamento: se o documento fiscal for emitido antes do pagamento, as alíquotas do documento prevalecem. Além disso, as antecipações constam como débitos na apuração e, quando o fornecimento ocorrer, realiza-se o ajuste: se os valores antecipados forem inferiores aos definitivos, as diferenças constam como débitos; se superiores, aplicam-se as regras do pagamento indevido ou a maior (e não mais apropriação direta de crédito, como previa o texto original).

| Exemplo prático, nova regra das alíquotas: Empresa assina contrato em janeiro. Em 05/02, o fornecedor emite nota fiscal de 30% de sinal. O pagamento do sinal é efetuado em 10/02. Alíquotas aplicáveis: as vigentes em 05/02 (data da emissão do doc. fiscal), pois ocorreu ANTES do pagamento. |

Mas e se o fornecimento não se concretizar após o pagamento antecipado, como ficaria, por exemplo, em uma rescisão contratual? Nesse caso, o §5º do art. 10 observar-se-ão as regras aplicáveis ao cancelamento.

5.3 Crédito ao adquirente — §6º (NOVO — LC 227/2026)

Ademais, a LC 227/2026 incluiu o §6º, que é uma novidade relevante: a extinção dos débitos de que trata o §4º permitirá ao adquirente a apropriação de crédito nos termos dos arts. 47 a 57 da LC 214/2025. Ou seja, quando o fornecedor quita os débitos tributários decorrentes do pagamento antecipado, o adquirente poderá apropriar os créditos correspondentes, o que reforça a não cumulatividade do sistema.

5.4 Prazo de 5 dias — §7º (NOVO — LC 227/2026)

Por fim, a LC 227/2026 também incluiu o §7º, que traz uma regra de simplificação operacional: o regulamento poderá prever hipóteses em que, quando o prazo entre o pagamento antecipado e o fornecimento seja de no máximo 5 dias, as antecipações do §4º poderão constar como débitos no período de apuração do próprio fornecimento, e não no período do pagamento antecipado. Trata-se de uma flexibilidade para situações em que o pagamento e a entrega ocorrem em datas muito próximas. Mas se atente, é somente no prazo máximo de 5 dias.

Para fixar o conteúdo, foi elaborado um esquema do art. 10 da LC 214/2025:

Fechamos por aqui, pessoal. O momento de ocorrência do fato gerador do IBS e da CBS é um tema bem técnico da LC 214/2025, e com as alterações da LC 227/2026, ficou ainda mais complicado. Em síntese: regra geral é o fornecimento; para a administração pública é o pagamento; para execução continuada é a primeira ocorrência entre vencimento e pagamento; e no pagamento antecipado, as alíquotas seguem a data do documento fiscal ou do pagamento, o que vier primeiro. Leia e releia este artigo para compreender bem, mas mesmo assim, este material é para ser utilizado apenas como um complemento do curso do estratégia, e não como material primário de estudo.

Por fim, para a prova da SEFAZ-GO, atenção especial ao §3º (critério da primeira ocorrência) e à mudança do §5º: o texto atualizado fala em ‘regras do cancelamento’, e não mais em ‘apropriar créditos’. Portanto, essa distinção tem alto potencial de ser explorada como pegadinha em questões que apresentem o texto revogado como correto.

Para o estudo completo, obtenha o curso da SEFAZ-GO.

Fico por aqui, abraços.