Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Saiba o que é Equação Fundamental do Patrimônio, Situação Líquida, além das definições sobre atos e fatos contábeis

Olá, Estrategista! Tudo joia?

O artigo de hoje faz parte do conteúdo básico de Contabilidade. Falaremos sobre o que é Equação Fundamental, a situação líquida, contas, atos e fatos contábeis e mais uma série de assuntos um tanto quanto introdutórios e fundamentais para o entendimento da disciplina.

Mas, inicialmente, vamos ver se as bancas realmente cobram esses assuntos em prova? Será que conteúdos tão básicos assim são mesmo exigidos?

Como você leu no título, irei discorrer neste artigo sobre o que é Equação Fundamental do Patrimônio e Situação Líquida.

Veja só, das 19.509 questões separadas, 6.718 referem-se apenas aos conceitos básicos de contabilidade. Isso significa que quase 35% das questões dessa disciplina abordam esses assuntos.

Apesar de falarmos que, de maneira geral, 35% dos exercícios de contabilidade tratam sobre aspectos introdutórios de Contabilidade, para algumas bancas essa estatística pode ser mais ou menos relevante. Veja só:

Além disso, veja a distribuição por ano do número de questões:

| ANO | Introdução à Contabilidade | TOTAL – Contabilidade | % |

| 2015 | 569 | 1.729 | 32,909% |

| 2016 | 512 | 1.430 | 35,804% |

| 2017 | 365 | 1.145 | 31,878% |

| 2018 | 547 | 1.772 | 30,869% |

| 2019 | 416 | 1.197 | 34,754% |

| 2020 | 100 | 856 | 11,682% |

Como 2020 foi um ano totalmente atípico, com quase nenhum concurso fiscal, essa queda abrupta pode ser desconsiderada. O que se percebe, portanto, é que uma lógica é mantida: cerca de 1 a cada 3 questões de Contabilidade diz respeito a aspectos introdutórios/básicos.

Veja também como ocorre a distribuição das questões de Contabilidade por área dos certames:

| Área | Total de Questões | Contabilidade | Introdução à Contabilidade | % Contabilidade em relação ao total | % Introdução à Contabilidade em relação à Contabilidade Total |

| Fiscal | 24.942 | 1.308 | 460 | 5,24% | 35,17% |

| Policial | 30.032 | 400 | 114 | 1,33% | 28,50% |

| Legislativo | 32.480 | 1.090 | 386 | 3,36% | 35,41% |

| Judiciária | 42.040 | 1.043 | 306 | 2,48% | 29,34% |

Indubitavelmente, a área que mais exige o domínio da Disciplina de Contabilidade, em relação ao total de questões, é a área Fiscal. Isso, para nós, não é nenhuma surpresa.

Contudo, perceba que, quando as outras áreas exigem esta matéria no edital, o percentual de 1/3 também é respeitado, na média.

Sendo assim, provamos mais uma vez que, se a disciplina de Contabilidade estiver prevista em seu processo seletivo, existe uma grande chance de que 1 em cada 3 questões diga respeito a estes aspectos básicos.

É isso mesmo! Então você já sabe que não poderá vacilar com estes conteúdos, não é mesmo? Além do mais, são conteúdos fáceis, de definições simples, e de fácil memorização e cálculo.

Vamos dar uma breve relembrada nestes conceitos?

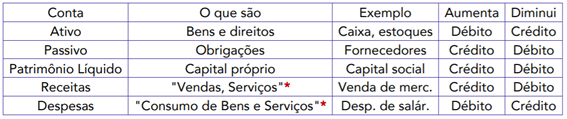

Como bem sabemos, na Contabilidade temos o ativo (bens e direitos) e o passivo (obrigações) da entidade.

O ativo representa os bens e direitos que estão aplicados nas atividades empresariais, enquanto o passivo representa o capital que devemos a terceiros, isto é, os capitais de terceiros que estão empregados na entidade.

Por outro lado, uma empresa também possui capital próprio, ou seja, o capital que os próprios sócios aportam à entidade. Nesse sentido, esse capital próprio também é chamado de situação líquida.

Uma observação é que o capital próprio não é somente o valor que saiu diretamente dos bolsos dos sócios e veio à empresa, mas também parte do capital que poderia ir aos bolsos dos sócios, mas não foi.

Exemplificando: imagine que uma empresa possua $100.000 em ativos e $60.000 em passivos. Ora, se ela quiser liquidar sua situação hoje, pagando todas as suas obrigações, restará $40.000 a ser distribuídos entre os sócios, correto?

Aqui chegamos ao ponto alto do nosso artigo: o que é a equação fundamental do patrimônio? Como puderam perceber, a situação líquida nada mais é do que o total de ativos deduzido o total do passivo, correto? Logo:

PL = ATIVO – PASSIVO

Retornando ao exemplo, e se, dos $40.000, $30.000 forem reinvestidos em forma de ativos e $10.000 fossem distribuídos aos sócios? O que ocorreria com a situação líquida?

Não responda antes de fazer as contas!

O que temos antes:

Ao reinvestir $30.000 em ativos, o grupo de contas ativos sofrerá a seguinte modificação:

Ao distribuir $10.000 aos sócios:

Como vimos acima, o reinvestimento é apenas um fato permutativo, não alterando o valor do saldo do ativo (-30.000 + 30.000 = 0). Por outro lado, a distribuição de dividendos é causa de redução da situação líquida, uma vez que recursos saíram da entidade.

Vejamos os tipos de situações líquidas patrimoniais existentes.

Esse é o caso mais comum, especialmente de empresas saudáveis. Se o ativo é maior que o passivo, logo a situação patrimonial é positiva. Ou seja, se a entidade resolvesse parar imediatamente suas operações, os sócios teriam saldo a resgatar.

Esta é a situação líquida em que se “deve mais do que se tem”.

Essa parte do Passivo para o qual não temos recursos suficientes para pagar é denominada passivo a descoberto. Essa questão é recorrente em provas!

Vejam que a expressão é utilizada pois há um passivo que está descoberto ou como alguns autores chamam patrimônio líquido negativo! Mesmo se nos desfizermos de todos os bens e direitos, não será suficiente para quitar as obrigações.

Nesta situação o ativo é igual ao passivo exigível, não havendo que se falar em resíduo (sobra) para os proprietários no caso de dissolução da empresa, isto é, não existe capital próprio. O total dos bens e direitos é igual aos valores das obrigações dos proprietários.

Este é o caso típico da constituição da sociedade. Ou seja, o ativo é igual a situação líquida.

Exemplificando: para iniciar as atividades, os sócios aportam $100.000 em dinheiro em espécie. Nesse exato momento, o ativo da entidade possui $100.000, e essa é também a situação líquida da empresa.

De maneira simples, atos contábeis são acontecimentos que ocorrem na entidade e não provocam alterações do patrimônio, ou apenas irão alterar o Patrimônio no futuro, tais como admissão de empregados, assinatura de um contrato de compra, venda, o aval de um título de crédito, uma fiança prestada em favor de terceiros.

Dessa forma, geralmente os atos contábeis são apresentados em notas explicativas.

Os fatos contábeis, por sua vez, são os acontecimentos que provocam variações no patrimônio da entidade. Os fatos contábeis são contabilizados através das contas patrimoniais (ativo, passivo, patrimônio líquido) e/ou das contas de resultado (receitas e despesas).

Quando analisamos os elementos nelas registrados, as contas podem ser de dois tipos: patrimoniais ou de resultado.

As contas patrimoniais são as que representam os bens, direitos, obrigações e o patrimônio líquido da entidade.

Nesse sentido são os ativos, passivos ou PL.

Já as contas de resultados são as receitas e despesas. Elas não estão no balanço patrimonial e servem para saber se a empresa apresentou lucro ou prejuízo.

Uma característica importante das contas de resultado é que elas têm seus saldos encerrados ao final de cada período contábil.

Assim sendo, as contas de resultado INICIAM E TERMINAM O EXERCÍCIO ZERADAS, ou seja, sem saldo.

Quanto à natureza, as contas podem ser classificadas em CONTAS DEVEDORAS OU CREDORAS. As Contas Devedoras representam APLICAÇÕES DE RECURSOS, por isso que as contas de Ativo e as contas de Despesas possuem natureza DEVEDORA, isto é, GOSTAM de DÉBITO.

Por seu turno, as contas CREDORAS representam a ORIGEM dos recursos, assim, contas de Passivo, Patrimônio Líquido e as contas de Receitas possuem natureza CREDORA, isto é, GOSTAM de CRÉDITO.

Contudo, também existem as contas RETIFICADORAS: que corrigem o saldo de um lançamento. Por esse motivo, uma conta retificadora de ativo, por exemplo, tem natureza credora.

Neste artigo vimos a importância dos conceitos de Introdução à Contabilidade: débito, crédito, partidas dobradas e fórmulas de lançamento. Foi demonstrado que 1 a cada 3 questões de Contabilidade dizem respeito a estes assuntos, de importância ímpar na preparação de qualquer candidato.

Por hoje é isso. Um grande abraço.

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas