Alessandro Magno Ramos Fernandes

Aprovado em 4 ° lugar no concurso ALERJ para o cargo de Especialista Legislativo – Recursos Humanos

Aprovado Concurso ALERJ: Alessandro Magno Fernandes

Saiba o que são os chamados Créditos Adicionais, o que a Lei de Responsabilidade Fiscal dispõe sobre eles, e quais são.

Olá, Estrategista. Tudo joia?

Você já deve saber que a LOA pode sofrer alterações durante a execução orçamentária e financeira, não é mesmo?

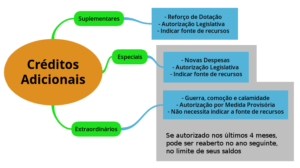

Portanto, são créditos adicionais, as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento.

Para isso, podem ser aprovados créditos adicionais. Dentre as espécies de créditos adicionais, que se dividem em:

Adendos:

A LOA não poderá conter dispositivo que autorize a abertura de crédito destinado a atender dotação não prevista (crédito especial) no programa de trabalho inicialmente aprovado, nem autorização de crédito para despesas extraordinárias (crédito extraordinário).

Isto é, os créditos especiais e extraordinários não são exceção ao princípio da exclusividade.

Antes de mais nada, durante a execução orçamentária do exercício, não poderá haver a realização de despesas ou a assunção de obrigações que extrapolem os limites estabelecidos na LDO, exceto se previamente autorizadas, mediante a abertura de créditos SUPLEMENTARES ou ESPECIAIS.

Além disso, para a abertura de novos créditos adicionais, deve-se descontar os créditos adicionais REABERTOS (créditos especiais e extraordinários nos últimos 4 meses) e os créditos EXTRAORDINÁRIOS abertos no exercício.

Não obstante, os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários (exceção ao princípio da anualidade).

Sendo assim, o ato que abrir crédito adicional indicará a importância, a espécie do mesmo e a classificação da despesa, até onde for possível.

Cumpre salientar que os Créditos Especiais são autorizados por lei especial, não na LOA. Além do mais, todos os créditos são abertos por DECRETO do Executivo, após a autorização do Legislativo.

O Crédito Extraordinário não depende de fonte de recursos e é aberto por MEDIDA PROVISÓRIA, no caso federal, e DECRETO, no caso estadual ou municipal.

Os créditos extraordinários independem de autorização legislativa. Todavia, a abertura dos créditos extraordinários, com já dito, se dará por decreto do Poder Executivo, que deles dará imediato conhecimento ao Poder Legislativo.

Perceba que, por definição, o crédito suplementar incorpora-se ao orçamento, enquanto o especial e o extraordinário conservam sua especificidade.

Segundo a Lei de Responsabilidade Fiscal, a lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos SUPLEMENTARES e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

Os créditos ESPECIAIS e EXTRAORDINÁRIOS terão vigência no exercício financeiro em que forem autorizados, salvo se o ato de autorização for promulgado nos últimos 4 meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subsequente.

Ademais, a abertura de créditos SUPLEMENTARES e ESPECIAIS será precedida de exposição justificativa, e será necessária a existência de recursos disponíveis tais como:

Análise: Entende-se por Superávit Financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos para o exercício seguinte (especiais e extraordinários) e as operações de crédito a eles vinculadas.

Mister ressaltar que a diferença positiva entre Despesa prevista e Despesa realizada não é fonte para servir de base à abertura de créditos adicionais. Em outras palavras, economia de despesa não é fonte para abertura de créditos suplementares e especiais.

Por fim, os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos ESPECIAIS ou SUPLEMENTARES, com prévia e específica autorização legislativa.

Conforme vimos, o potencial de abertura de créditos adicionais é muito alto, podendo comprometer seriamente o orçamento público. Deve-se, assim, tomar os devidos cuidados. Veja quais são as vedações previstas para os créditos adicionais:

Lembra que é vedada a instituição de fundos de qualquer natureza, sem prévia autorização legislativa. Muito bem, vamos entender então o que são os fundos especiais.

Nesse ínterim, constitui fundo especial o produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços. Apesar disso, é facultada a adoção de normas peculiares de aplicação.

Sendo assim, a aplicação das receitas orçamentárias vinculadas a fundos especiais se dará através de dotação consignada na Lei de Orçamento ou em créditos adicionais. É justamente nesse ponto que o assunto de fundos especiais se liga ao de créditos adicionais.

Para finalizar, salvo determinação em contrário da lei que instituiu o fundo especial, o saldo positivo do fundo especial apurado em balanço será transferido para o exercício seguinte, a crédito do mesmo fundo.

E aí, curtiu o artigo sobre os créditos adicionais? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: