Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Saiba o que o Código Tributário Nacional dispõe sobre suspensão do crédito tributário, matérias amplamente cobradas em concursos fiscais

Olá, Estrategista. Tudo joia?

Como sabemos, o crédito tributário é constituído a partir do lançamento, condição necessária para sua cobrança e para que seja passível de inscrição em dívida ativa, quando não pago pelo sujeito passivo.

Todavia, o crédito tributário, devidamente constituído pelo lançamento, pode ter sua exigibilidade suspensa de acordo com o CTN.

Antes de mais nada, cumpre-nos diferenciar suspensão de interrupção. Enquanto que naquela ocorrerá a paralização da contagem do prazo, reiniciando-se a partir do momento suspenso, nesta o que é ocorre é a recontagem do prazo a partir do zero.

Isto é, suspender o crédito é paralisar momentaneamente e retomar, depois, de onde parou.

Mister se faz elucidar que a suspensão é da exigibilidade e não do crédito em si. Portanto, por mais que a exigibilidade esteja suspensa, a autoridade poderá realizar o lançamento (caso ainda não o tenha feito), de modo a decadência.

Contudo, enquanto houver a causa suspensiva, não poderá haver a exigência de pagamento, muito menos a inscrição na dívida ativa.

De forma suscinta, são 6 as hipóteses de suspensão do crédito tributário:

Importante dizer que a suspensão do crédito não dispensa o cumprimento das obrigações assessórios dependentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

Vejamos, com detalhes, cada uma destas hipóteses.

Moratória diz respeito à dilação do prazo para pagamento (postergação da data de vencimento).

Veja o que o Código Tributário Nacional dispõe sobre os requisitos para a concessão da moratória.

A moratória somente pode ser concedida:

Análise: Observa-se, portanto, que é necessária uma lei, seja concedendo a moratória (se for em caráter geral) ou a autorizando (se for em caráter individual).

Além disso, a lei concessiva de moratória pode circunscrever expressamente a sua aplicabilidade à determinada região do território da pessoa jurídica de direito público que a expedir, ou a determinada classe ou categoria de sujeitos passivos.

Em outras palavras, a moratória tem o papel de reduzir, ou tentar reduzir, desigualdades sociais. Vimos recentemente, por causa da pandemia de COVID-19, que muitos tributos tiveram suas datas de vencimento postergadas, especialmente pela classe de profissionais que mais sofreram com a quarentena, micro e pequeno empresários.

A lei que conceda moratória em caráter geral ou autorize sua concessão em caráter individual especificará:

Salvo disposição de lei em contrário, a moratória somente abrange os créditos definitivamente constituídos à data da lei ou do despacho que a conceder, ou cujo lançamento já tenha sido iniciado àquela data por ato regularmente notificado ao sujeito passivo.

Entretanto, a moratória não aproveita aos casos de dolo, fraude ou simulação do sujeito passivo ou do terceiro em benefício daquele.

Por fim, a concessão da moratória em caráter individual não gera direito adquirido e será revogado de ofício, sempre que se apure que o beneficiado não satisfazia ou deixou de satisfazer as condições ou não cumprira ou deixou de cumprir os requisitos para a concessão do favor, cobrando-se o crédito acrescido de juros de mora:

Se houver dolo (revogação da moratória em caráter individual), o tempo decorrido entre a concessão da moratória e sua revogação não se computa para efeito da prescrição do direito à cobrança do crédito.

Por outro lado, caso não haja dolo (revogação da moratória em caráter individual), a revogação só pode ocorrer antes de prescrito o referido direito.

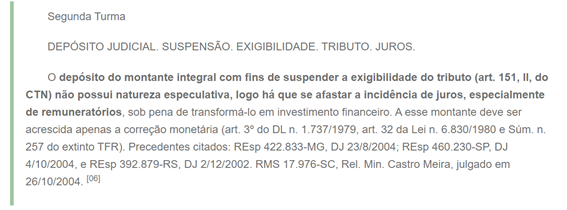

O depósito do montante integral é um meio de suspender o crédito tributário enquanto se discute a obrigação, seja administrativa ou judicialmente.

Além disso, segundo a Súmula 112 do STJ, o depósito só suspende a exigibilidade do crédito tributário se for integral e em dinheiro.

Veja, ainda, um importante posicionamento do STJ acerca da incidência de juros, multa e correção monetária, quando do depósito do montante integral.

Trata-se da modalidade de suspensão pelas vias administrativas. A simples formulação de uma reclamação de um lançamento suspende a exigibilidade do crédito tributário.

Com o julgamento administrativo, caso a decisão administrativa seja favorável ao contribuinte, haverá a EXTINÇÃO do crédito tributário. Caso contrário, se for desfavorável, a exigibilidade do crédito é restabelecida, cessando a sua suspensão, sem prejuízo dos juros e multas.

Essas modalidades de suspensão do crédito tributário são semelhantes à reclamação administrativa, todavia dá-se por vias judiciais, e não mais administrativas.

Desse modo, uma vez preenchidos os requisitos para a concessão da medida liminar ou da tutela antecipada (fumus boni iuris e periculum in mora), é possível a suspensão da exigibilidade do crédito tributário.

Veja que o simples ingresso na via judicial não suspende, por si só, a exigibilidade, mas sim a concessão de uma liminar/cautelas. Já pelas vias administrativas, o simples ingresso é suficiente para a suspensão.

Caso o contribuinte queira que o crédito seja suspenso logo no ingresso na via judicial, deverá realizar o seu depósito no montante integral. Nesta hipótese, uma decisão contrária ao contribuinte, em momento posterior, não terá o condão de o cobrar juros e multa a partir do depósito.

Por fim, uma das hipóteses mais importantes e cobradas em concursos fiscais sobre suspensão do crédito tributário.

Assim como na moratória, o parcelamento exige uma lei específica, veja:

Além disso, salvo disposição de lei em contrário, o parcelamento do crédito tributário não exclui a incidência de juros e multas.

Análise: Perceba que o parcelamento não isenta o contribuinte de juros e multa, MAS PODERÁ ISENTAR (se a lei concessiva assim o permitir).

Aplicam-se, subsidiariamente, ao parcelamento as disposições relativas à moratória. Isto é, é possível existir tanto o parcelamento em caráter geral (concedido por lei específica), quanto o parcelamento em caráter individual (autorizado por lei específica e concedido por despacho.

Portanto, retome-se a explicação acima a respeito da moratória e a aplica, outrossim, para o parcelamento.

Por último, é admissível o parcelamento (suspensão) dos créditos mesmo para devores em recuperação judicial. Veja o que dispõe o CTN sobre referido assunto:

E aí, curtiu o artigo sobre as modalidades de suspensão do crédito tributário?! Deixe seu comentário.

Saiba que este é um dos assuntos preferidos das bancas examinadoras. Portanto, não deixe de se aprofundar nesses tópicos

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Direito Tributário, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: