Aprovada Concurso CPNU PE: Eliliane Bezerra

Aprovada em 8º lugar no Concurso CPNU PE

Aprovada Concurso CPNU PE: Eliliane Bezerra

Fala, pessoal, tudo certo com vocês? No artigo de hoje, vamos analisar as questões de Direito Tributário da SEFAZ SP comentadas, explorando em profundidade pontos importantes que foram cobrados na prova. Esse tipo de análise é muito importante para quem estuda Direito Tributário para os concursos fiscais e quer se atentar em pontos relevantes cobrados nas provas.

Essas questões de Direito Tributário SEFAZ SP comentadas podem até parecer simples à primeira leitura, mas guardam pequenas sutilezas capazes de fazer o candidato bem preparado se complicar. E esse é exatamente este o ponto: quando você está na hora da prova, com aquele um minuto e meio por questão, qualquer detalhe mal percebido pode custar a vaga.

Pensando nisso, foram selecionadas duas questões que se destacaram, ou pela dificuldade técnica elevada, ou por algum “peguinha” que induzia o candidato ao erro. Os comentários foram elaborados com base no Curso Regular de Direito Tributário do Estratégia Concursos, curso este que abrange todos os detalhes dos concursos, além de estar sempre atualizado com os entendimentos atuais.

Conforme a Constituição Federal, o Comitê Gestor do Imposto sobre Bens e Serviços:

A) terá independência técnica, administrativa, política, orçamentária e financeira, tendo competência para editar regulamento do IBS, uniformizar a interpretação e a aplicação da legislação do imposto e para cobrar administrativamente o valor do IBS declarado e não recolhido.

B) terá competência para editar Regulamento único, uniformizar a interpretação e a aplicação da legislação do IBS e da CBS, e decidir o contencioso administrativo destes tributos.

C) reterá, antes de fazer a distribuição do produto da arrecadação do IBS, o montante equivalente ao saldo acumulado de créditos do imposto não compensados pelos contribuintes e não ressarcidos ao final de cada período de apuração.

D) distribuirá o produto da arrecadação do IBS, diariamente, vedada qualquer retenção ou dedução, ao ente federativo de destino das operações, independentemente de que o destinatário tenha se creditado ou não do imposto.

E) reterá e distribuirá aos Municípios um quarto do valor apurado do IBS estadual, conforme o disposto em lei complementar, sendo 65%, no mínimo, na proporção do valor adicionado nas operações tributadas pelo IBS, realizadas em seus territórios.

Essa alternativa teve uma maldade que levou muitos candidatos bons ao erro. Ele é sutil e certamente em uma primeira leitura passa despercebido: a alternativa insere a expressão ‘independência politica’ no rol de independências do Comitê Gestor. A redação exata do art. 156-B, § 1º, da CF/88 é:

O Comitê Gestor do Imposto sobre Bens e Serviços, entidade publica sob regime especial, terá independência TÉCNICA, ADMINISTRATIVA, ORCAMENTÁRIA e FINANCEIRA.

Essa omissão na CF está presente justamente por conta da própria natureza jurídica do Comitê. Já que, diferentemente dos entes federativos (União, Estados, Distrito Federal e Municípios), que são dotados de autonomia política, o Comitê Gestor não integra a estrutura federativa como ente político. Dessa forma, ele não possui capacidade de auto-organização política, tampouco exerce aquelas funções típicas de governo. Ao contrário, ele é um órgão de governança interfederativa, criado justamente para operacionalizar a gestão do tributo de competência compartilhada, o IBS.

Falar em “independência política”, portanto, é conceitualmente errado e até mesmo contraditório. Se o Comitê não é um ente político, não podemos cogitar a independência política dele. Portanto, a independência política pressupõe a existência de poder político próprio, o que inexiste no caso do CGIBS. O que a Constituição buscou assegurar foi uma atuação técnica e operacionalmente autônoma, protegida de interferências indevidas no plano administrativo e financeiro, mas sempre dentro de uma estrutura de governança composta por representantes dos próprios entes federativos.

Esta alternativa trabalha o aspecto lógico, igual a anterior, e pode ser resolvida se o candidato conhecer a estrutura da Reforma Tributária, mesmo que não lembre literalmente do artigo. A assertiva afirma que o Comitê Gestor teria competência para uniformizar a legislação do IBS e da CBS. O erro está justamente na inclusão da CBS.

A Contribuição sobre Bens e Serviços (CBS) é uma contribuição de competência exclusiva da União e substituirá o PIS e a COFINS. Por isso, a CBS é administrada pela própria Receita Federal e não pelo Comitê Gestor, que não terá qualquer ingerência sobre esse tributo.

A CF, no art. 149-B da CF/88, até prevê regras comuns entre IBS e CBS, como o art. 156-B, §6º, que determina que o Comitê Gestor e a administração tributaria da União compartilharão informações e atuarão para harmonizar normas, mas isso não significa que o Comitê administra a CBS.

Esta é a alternativa correta, e reflete exatamente o disposto no art. 156-A, §4º, inciso I, da CF/88:

Para fins de distribuição do produto da arrecadação do imposto, o Comitê Gestor do IBS:

I — reterá montante equivalente ao saldo acumulado de creditos do imposto não compensados pelos contribuintes e não ressarcidos ao final de cada periodo de apuração.

Mas, mais do que apenas ler a norma constitucional, é essencial entender a lógica dela: então, por que essa regra existe? Basicamente, porque o IBS é um imposto não cumulativo, ou seja, cada adquirente tem direito a se creditar do imposto pago nas etapas anteriores da cadeia produtiva, igual a estrutura do ICMS. O ciclo funciona assim:

Se o Comitê Gestor distribuir imediatamente os 100% da arrecadação para os entes, estaria distribuindo valores que ainda poderão vir a ser devolvidos como ressarcimento de credito aos contribuintes. Para não cair nesse problema de descasamento financeiro, o Comitê retem primeiro o equivalente aos créditos pendentes, e só depois distribui o saldo liquido real, ou seja, a receita que efetivamente ficará com os entes.

Exemplo pratico: Imagine que em um mês o IBS arrecadado soma R$ 10 bilhões, mas R$ 2 bilhões correspondem a créditos que ainda serão aproveitados ou ressarcidos por contribuintes. O Comitê, precavido, retem R$ 2 bilhões e distribui apenas os R$ 8 bilhões já certos que são devidos. É uma técnica de gestão de caixa para garantir a saúde e a solvência do sistema.

Nesta alternativa, há dois erros claros: (1) A CF não determina que a distribuição seja diária, isso seria simplesmente impraticável e operacionalmente inviável dado o sistema de créditos; (2) a alternativa afirma que é vedada qualquer retenção ou dedução, o que é exatamente o oposto do que o art. 156-A, § 4º, I determina. Dessa forma, a retenção é obrigatória antes da distribuição, além disso, o inciso II do mesmo dispositivo diz que a distribuição ocorre ao ente de destino das operações que não tenham gerado creditamento, ou seja, o creditamento do destinatário é relevante, não irrelevante como é posto na alternativa.

Por fim, esta alternativa faz uma salada de frutas e mistura critérios de repartição que pertencem ao ICMS, não ao IBS. A regra de 25% do ICMS estadual para os Municípios está no art. 158, IV, ‘b’, da CF/88 e permanece vigente no período de transição. Já o critério de 65% proporcional ao valor adicionado é o critério principal de repartição do ICMS para os Municípios (art. 158, IV, ‘a’, aplicável ao ICMS, não ao IBS).

O IBS tem suas próprias regras de distribuição, em que:

80% – População

Proporcional ao número de habitantes.

10% Educação

Baseado em:

5% – Meio ambiente

Baseado em indicadores de preservação ambiental.

Depende de lei estadual.

5% – Cota igualitária

Distribuição em partes iguais entre todos os Municípios.

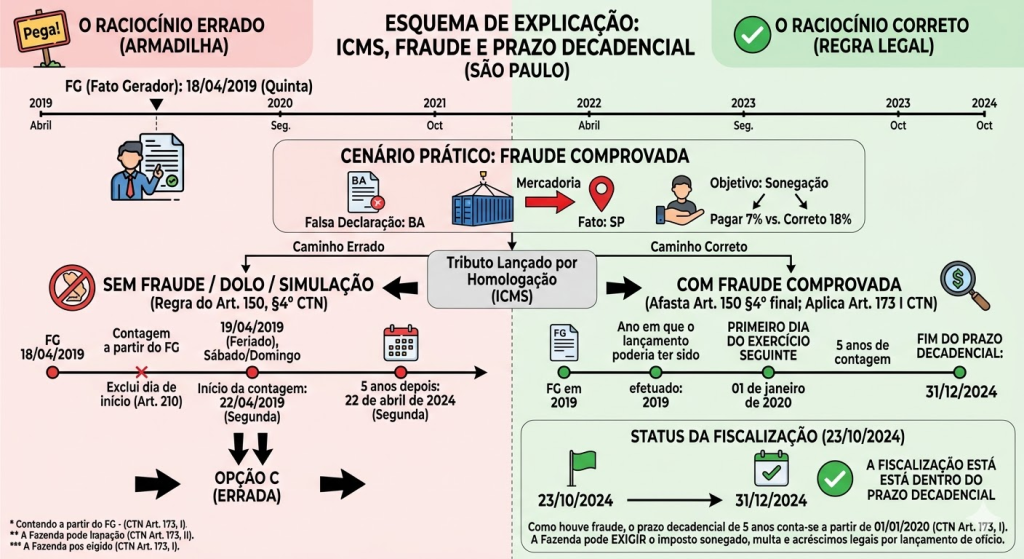

Um Agente Fiscal da Receita Estadual paulista, ao concluir seus trabalhos de fiscalização em estabelecimento de contribuinte paulista, em 23 de outubro de 2024, verificou que esse contribuinte havia emitido, em 18 de abril de 2019, uma quinta-feira, documento fiscal relativo a operação tributada pelo ICMS, não sujeita à substituição tributária com retenção antecipada do imposto, consignando declaração falsa quanto ao estabelecimento destinatário, para fazer crer que a mercadoria seria entregue na filial baiana do cliente, quando, em verdade, iria ser entregue em sua filial paulista. A conduta identificada tinha como objetivo a sonegação de tributo, pois o contribuinte pagou o imposto calculado com base na alíquota de 7%, e não na alíquota interna de 18%, como seria o correto.

Observação: o dia 19 de abril de 2019 e o dia 29 de março de 2024 recaíram em dias de feriado nacional, por serem duas Sextas-Feiras Santas.

Com base nos fatos narrados acima e na disciplina do CTN a respeito da matéria atinente à extinção do crédito tributário, os valores do imposto sonegado, da multa aplicável e dos acréscimos legais poderiam ser exigidos, por meio de lançamento de ofício,

A) até, no máximo, o dia 23 de abril de 2024, uma terça-feira.

B) até, no máximo, o dia 22 de abril de 2025, uma terça-feira.

C) até, no máximo, o dia 22 de abril de 2024, uma segunda-feira.

D) na própria data em que o Auditor Fiscal concluiu seus trabalhos.

E) até, no máximo, o dia 19 de abril de 2024, uma sexta-feira.

Esta é, sem dúvida, uma questão mais técnica. Ela exige que o candidato conheça três dispositivos do CTN: o art. 150, §4º (decadência nos tributos lançados por homologação), o art. 173, I (regra geral de decadência), e o art. 210 (regras de contagem de prazos). O principal ponto é que a existência de fraude ou simulação muda completamente o regime de contagem do prazo decadencial.

O ICMS é um tributo lançado por homologação, aquela modalidade em que o próprio contribuinte apura o tributo, preenche o documento fiscal e recolhe o valor sem que a autoridade fiscal precise intervir previamente. Ou seja, quem faz o trabalho árduo é o contribuinte e a Fazenda apenas verifica depois se a declaração está correta.

A regra geral de decadência para esses tributos está no art. 150, §4º, do CTN:

Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o credito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

Portanto, se o contribuinte pagou (ainda que a menor) e não houve dolo, fraude ou simulação, o prazo decadencial é de 5 anos contados da data de ocorrência do fato gerador. É a regra mais rigorosa para o Fisco, já que ela começa a correr imediatamente após o FG, sem esperar o próximo exercício e, dessa forma, o prazo corre mais rápido para decair.

Em contraposição, a palavra ‘salvo’ no final do art. 150, §4º, altera toda a situação. Já que ela significa que, quando comprovada a ocorrência de dolo, fraude ou simulação, a regra da contagem a partir do FG é simplesmente afastada. Dessa forma, o prazo deixa de correr a partir do FG e passa a seguir a regra geral do art. 173, I do CTN, primeiro dia do exercício seguinte. Assim, a regra é mais favorável ao fisco, pois o prazo decadencial é estendido para o início do próximo exercício e o fisco tem mais tempo para atuar.

No caso da questão, o contribuinte emitiu declaração falsa sobre o estabelecimento destinatário para pagar 7% (alíquota interestadual) em vez de 18% (alíquota interna). Tal situação configura claramente simulação, o contribuinte criou uma aparência jurídica (operação interestadual) que não correspondia à realidade (operação interna). Assim, a fraude está plenamente caracterizada.

Afastada a ocorrência a partir do FG, aplica-se o art. 173, I do CTN:

O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados do PRIMEIRO DIA DO EXERCICIO SEGUINTE aquele em que o lançamento poderia ter sido efetuado.

Partindo para o cálculo, a situação consta como o fato gerador tendo ocorrido em 18 de abril de 2019. O Fisco poderia ter lançado o tributo ainda em 2019 (pois o FG ocorreu neste ano). Logo, o ‘exercício em que o lançamento poderia ter sido efetuado’ é 2019, e o ‘primeiro dia do exercício seguinte’ seria 1º de janeiro de 2020.

Por que a opção C (22/04/2024) é a grande armadilha?

A opção C é exatamente o resultado obtido quando o candidato aplica incorretamente o art. 150, §4º, ignorando a fraude.

FG em 18/04/2019 (quinta);

Art. 150 §4°: 5 anos do FG;

Exclui dia de inicio (18/04/2019);

Exclui feriados – 19/04/2019 = Sexta-Feira Santa (feriado), prazo não inicia;

início efetivo: 22/04/2019 (segunda);

5 anos depois: 22 de abril de 2024 = OPÇÃO C.

Esse candidato fez os cálculos corretamente, gastou aquele tempo precioso de prova e encontrou a alternativa, mas partiu de uma premissa errada: aplicou o art. 150, §4 sem perceber que a fraude o afasta. O pega está justamente aqui, o candidato que não leu com atenção o enunciado (‘declaração falsa’, ‘objetivo de sonegação’) vai direto para o calculo errado.

Dessa forma, o auditor que concluiu os trabalhos em 23/10/2024 estava dentro do prazo decadencial (que só se encerraria em 31/12/2024). O lançamento é válido e pode exigir o tributo, a multa e os acréscimos legais.

Esquematização visual:

Chegamos ao fim desta análise e observar essas questões de Direito Tributário da SEFAZ SP comentadas demonstra como pequenos detalhes podem fazer toda a diferença na prova. Além de conhecer o histórico recente de cobrança e ficar atento às possíveis cobranças nas provas futuras, é bom se atentar aos detalhes cobrados. As duas questões de Direito Tributário da SEFAZ SP comentadas, não fugiram do conhecimento que o bom candidato da área fiscal tem, mas as nuances e aquelas exceções de vez em quando acabam passando despercebidas. Portanto, preste muita atenção ao comando da questão e ao que foi exposto que tenho certeza que vocês matarão essas e todas as outras questões de Direito Tributário.

Fico por aqui e abraços.