Aprovados CNU: Rayssa Chagas

Aprovada no CNU para o cargo de Tecnologista - Saúde Coletiva na Fundacentro

Aprovados CNU: Rayssa Chagas

Entenda os conceitos, terminologias e a classificação de custos na Contabilidade de Custos para a SEFAZ-SP.

Olá, futuros auditores fiscais!

O concurso da SEFAZ-SP está simplesmente imperdível. São 200 vagas imediatas para Auditor Fiscal da Receita Estadual, com salário inicial de R$ 21.177,10, organizado pela FCC, uma banca que gosta de conteúdo clássico, bem organizado e, por muitas vezes, literal.

Se você bateu o olho no edital e seu coração gelou com o nome Contabilidade de Custos, respira e segura a minha mão. Essa é uma daquelas matérias que assustam mais pelo título do que pelo conteúdo. Na prática, Contabilidade de Custos é uma disciplina de excelente custo × benefício: o programa é super enxuto e é uma matéria relativamente bem simples de se entender, podendo ser uma aliada estratégica na sua preparação.

Na prova P3, o bloco de Contabilidade de Custos e Contabilidade Avançada reúne 20 questões. Com peso 2, são 40 pontos em jogo. Quarenta. É é aí que você sai na frente!

Vamos aos estudos!

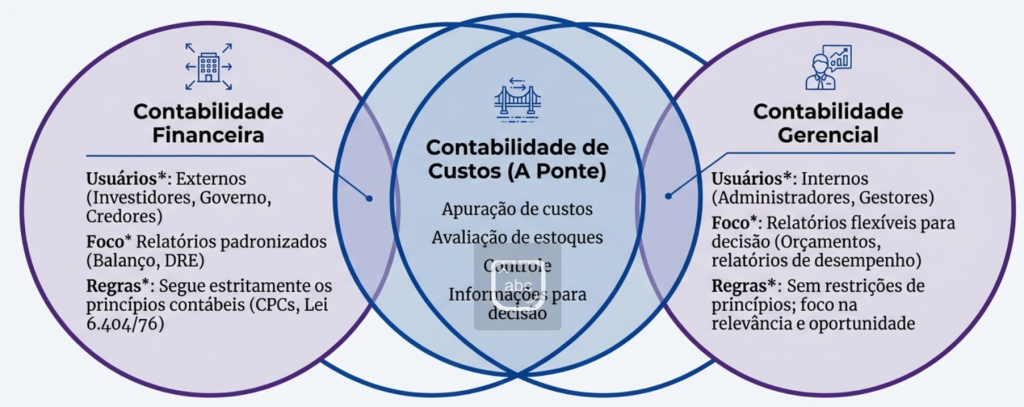

Para entender a terminologia de custos, primeiro precisamos dar um passo atrás e entender onde ela se encaixa. A contabilidade não é uma coisa só; ela se divide em ramos para atender a diferentes necessidades.

Contabilidade Financeira: Seu foco está nos usuários externos, como investidores, governo, credores e o público em geral. Para que as informações fornecidas (as demonstrações contábeis) tenham credibilidade, ela precisa seguir regras estritas e princípios contábeis. Sua perspectiva é primariamente histórica (“Orientação histórica”), apresentando uma visão padronizada e confiável da situação da empresa com base em fatos passados.

Contabilidade Gerencial: Esta serve aos usuários internos, ou seja, a administração da empresa. Como seus relatórios são para uso próprio, ela não precisa se prender a princípios contábeis. Seu principal objetivo é fornecer informações detalhadas para auxiliar no planejamento e controle, sendo fundamentalmente orientada para o futuro (“Orientada para o futuro para facilitar o planejamento, controle e avaliação”).

Contabilidade de Custos: Aqui está a nosso foco de estudo. A Contabilidade de Custos atua como uma ponte entre a Financeira e a Gerencial. Ela surgiu com a Revolução Industrial para atender à necessidade de apurar o custo dos produtos em indústrias com processos cada vez mais complexos. Hoje, ela fornece dados tanto para a Contabilidade Financeira (para a avaliação de estoques, por exemplo) quanto para a Gerencial, com informações vitais como custo-padrão, custos para decisão, para controle etc.

Antes de mergulharmos nas classificações e nos métodos de custeio, é fundamental ter clareza sobre a terminologia básica. As bancas examinadoras ADORAM COBRAR a diferença entre conceitos que podem até parecer sinônimos para os leigos, mas não são nada parecidos.

Dominar essas definições é o primeiro passo para resolver as questões com segurança. Vamos ver cada um deles:

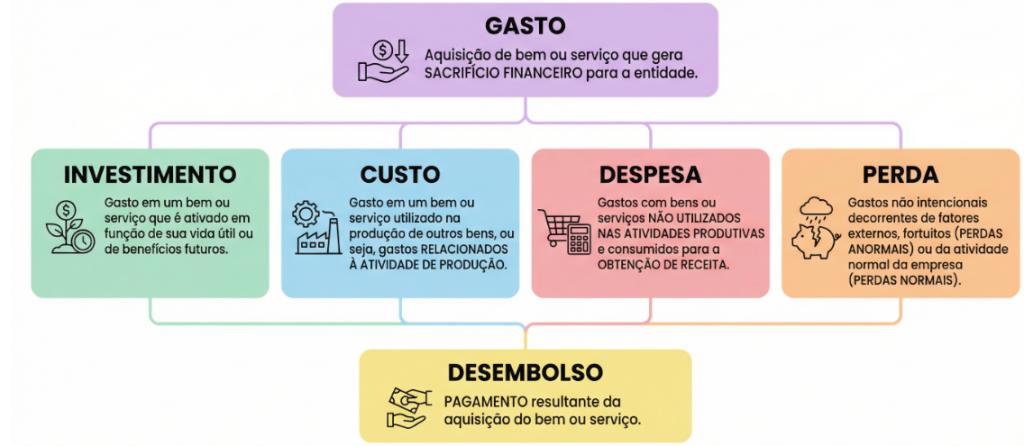

Gasto: É a compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro).

Investimento: Trata-se de um gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s).

Exemplo: Aquisição de maquinário para produção, matéria-prima comprada e mantida em estoque etc.

Custo: É o gasto relativo a um bem ou serviço que foi efetivamente utilizado na produção de outros bens ou serviços.

Exemplo: Matéria-prima quando é consumida no processo produtivo da fábrica, aluguel da fábrica, salário dos operários que trabalham na produção etc.

Despesa: É o bem ou serviço consumido diretamente ou indiretamente para a obtenção de receitas. Geralmente, são os gastos relacionados às áreas administrativa e de vendas, como a comissão dos vendedores ou o aluguel do escritório.

Exemplo: Salário do gerente administrativo, aluguel da administração geral, computadores administrativos etc.

Perda: Gastos não intencionais decorrentes de fatores externo. Cabe ressaltar que existem as perdas anormais (involuntárias, fortuitas e não esperadas) e as perdas normais (já esperadas no processo de produção).

BIZU!!!!! As perdas consideradas normais ao processo produtivo são tratadas como Custo. Já as perdas anormais são consideradas como despesas.

Abaixo, um resuminho visual para vocês:

Dica Extra: Preste muita atenção nas palavras-chaves. Isso ajuda demais na hora de resolver questões.

A principal forma de cobrança em provas de concursos envolve a classificação dos custos. Entender como eles se comportam é essencial para a correta apropriação e resolução dos problemas. As duas classificações mais importantes são em relação ao volume de produção e à sua apropriação ao produto.

Custos Diretos: São aqueles que podem ser diretamente identificados e apropriados aos produtos fabricados, sem a necessidade de rateios.

Exemplos: Matéria-prima utilizada na produção, embalagens etc.

Custos Indiretos: São aqueles que não podem ser diretamente associados a um produto específico, necessitando de uma estimativa ou critério de rateio para serem alocados.

Exemplos: Aluguel da fábrica, o salário mensal do supervisor da produção, manutenção das máquinas etc.

Custos Variáveis: São aqueles cujo valor total varia de acordo com o volume de produção. Se a produção aumenta, o custo total variável também aumenta.

Exemplos: Matéria-prima, energia elétrica consumida pelas máquinas etc.

Custos Fixos: São aqueles cujo valor total não se altera em função da quantidade produzida, dentro de uma certa capacidade. O aluguel da fábrica é um exemplo clássico; o valor é o mesmo, não importa se a produção foi alta ou baixa.

Exemplos: Aluguel da fábrica, salário mensal do supervisor de produção etc.

Custos Primários: É a soma dos principais custos de produção: matéria-prima + mão de obra direta. Não confunda com custos diretos, que é um conceito mais amplo. Para fixar a diferença, pense que a embalagem é um custo direto, mas não primário, já que não integra nem matéria-prima e nem a mão de obra direta.

IMPORTANTE: A FCC já cobrou questão deixando claro que Custos Primários NÃO SÃO Custos Diretos. Não misture as classificações!

Custos de Transformação: Representam o esforço da empresa para transformar a matéria-prima em produto acabado. Correspondem à soma de todos os custos de produção, exceto a matéria-prima e outros itens adquiridos que não sofrem modificação. Ou seja, é a soma da mão de obra direta com todos os custos indiretos de fabricação.

Compreender com clareza a terminologia e as classificações fundamentais da Contabilidade de Custos é o primeiro e mais importante passo para ir bem nessa disciplina. Esses são os pilares sobre os quais todos os outros conceitos mais complexos são construídos.

Dedique-se a dominar esses pontos-chave, resolva muitas questões e você estará mais do que preparado para garantir pontos valiosos que farão toda a diferença na sua aprovação.

Para um estudo completo, recomendamos a leitura do material do Estratégia, elaborado por professores altamente qualificados, além da resolução de muitas questões no Sistema de Questões do Estratégia para consolidar o conteúdo.

Bons estudos!

Para ler mais artigos escritos por mim, cliquem aqui.

Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.