Leonardo Barros Pereira

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle – especialidade Auditoria

Aprovado Concurso CGE SP: Leonardo Barros Pereira

Olá, pessoal! Nesse artigo, falaremos sobre os principais registros da EFD ICMS/IPI, assunto presente no edital da SEFAZ ES, dentro da disciplina Tecnologia da Informação aplicada à auditoria tributária.

Para quem está vendo pela primeira vez, recomendo a leitura desse outro artigo, que passa uma visão geral sobre o SPED (Sistema Público de Escrituração Digital) e sobre a própria EFD (Escrituração Fiscal Digital).

É importante ter em mente que a EFD, em conjunto com os documentos fiscais eletrônicos, representa um grande avanço para as Administrações Tributárias, abrindo uma gama de possibilidades de roteiros de auditoria. Assim, faz todo sentido que o edital esteja cobrando esse tema, pois certamente fará parte do dia a dia dos novos auditores da SEFAZ ES.

Em termos práticos, a EFD é um arquivo no formato .txt, cuja estrutura, denominada layout, é definida nacionalmente em um documento denominado Ato COTEPE/ICMS nº 09/08 e suas alterações.

Antes de transmitir o arquivo para o ambiente nacional, o informante deve submetê-lo ao Programa Validador (PVA), que fará uma série de conferências tanto na estrutura quanto no conteúdo informado.

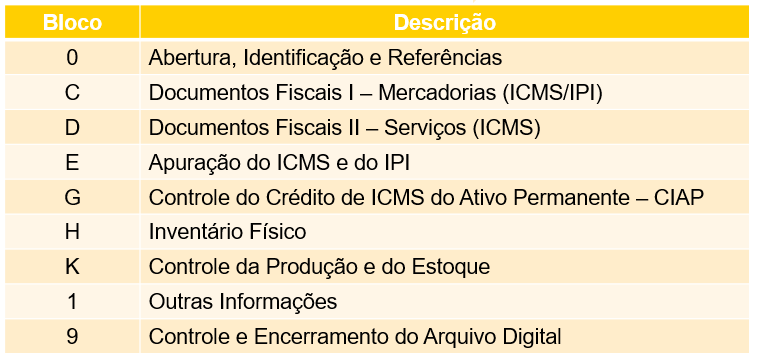

O layout da EFD consiste em um conjunto de Blocos, os quais possuem Registros, que, por fim, contêm Campos.

A tabela a seguir elenca os Blocos e traz uma breve descrição do seu conteúdo.

O Guia Prático da EFD é o documento que consolida todas as regras de validação aplicadas pelo PVA e descreve em detalhes como preencher cada Campo/Registro/Bloco.

Seguindo o Edital da SEFAZ ES, trataremos, nessa primeira parte, dos registros do Bloco 0: registros 0000, 0150, 0200, 0220. Em um próximo artigo, falaremos sobre os registros do Blocos C.

Esse registro é obrigatório e corresponde ao primeiro registro do arquivo da EFD. Ele possui ao todo 15 campos, listados a seguir:

Nota-se que esse registro traz informações gerais sobre a escrituração, logo sua ocorrência é de um registro por arquivo.

Esse registro tem o papel de consolidar as informações das pessoas físicas ou jurídicas envolvidas nas transações comerciais com o estabelecimento informante, ou seja, seus clientes e fornecedores.

Em outras palavras, esse registro funciona como um cadastro de todos que emitiram documentos fiscais para o estabelecimento informante da EFD ou que são destinatários dos documentos de emissão própria do informante.

Assim, ao escriturar os documentos, basta informar o Código do Participante previamente definido nesse registro, no campo relacionado ao emitente ou destinatário. Não é necessário repetir todas as informações.

Ressalta-se que o registro 0150 informa apenas participantes ativos no período de referência a que a EFD se refere. Participantes sem movimentação no período não devem ser informados (ainda que existam transações de momentos anteriores).

Nesse caso, há onze campos, como segue:

Mais uma informação importante, relacionada ao Código de Participante: não podem ser informados dois ou mais registros com o mesmo código.

Para o caso de participante pessoa física com mais de um endereço, o informante pode preencher mais de um registro, com o mesmo NOME e CPF, alterando-se os demais dados, inclusive o Código de Participante.

Como há um registro 0150 para cada cliente ou fornecedor da empresa informante, a ocorrência é vários por arquivo.

Esse registro informa as mercadorias, serviços, produtos ou quaisquer outros itens relacionados às transações fiscais, aos movimentos de estoques em processos produtivos e aos insumos.

Assim, de forma análoga ao anterior, o registro 0200 funciona como um cadastro dos itens que estão presentes nos documentos emitidos ou recebidos pelo estabelecimento informante.

O contribuinte informante da EFD deve utilizar o código próprio, que ele mesmo atribuir nesse registro, para identificar os itens (produtos ou serviços) em todos os documentos ou arquivos que ele venha a lançar na sequência da declaração.

Isso significa que o código de produto deve ser o mesmo na seção de escrituração dos documentos fiscais de emissão própria, no lançamento das entradas de mercadoria ou em qualquer outra informação prestada ao fisco. Uma grande vantagem é que não é necessário descrever os itens novamente, basta fazer referência ao código presente nesse registro.

A Parte II desse artigo vai mostrar essa sistemática, ao descrever como ocorre a escrituração dos documentos fiscais no Bloco C da EFD.

Destaca-se ainda que o código utilizado não pode ser duplicado ou atribuído a itens diferentes. Caso os produtos ou serviços sofram alterações em suas características básicas, devem ser identificados com códigos diferentes.

Esse registro tem um total de treze campos, descritos a seguir:

Como há um registro 0200 para cada item transacionado, a ocorrência é vários por arquivo.

O objetivo desse registro é identificar os fatores de conversão entre as unidades informadas no registro 0200 (campo UNID_INV) e as unidades informadas mais à frente na escrituração, nos registros dos documentos fiscais (Blocos C e D) ou nos registros do controle de produção e do estoque (Bloco K).

A necessidade de escrituração desse registro, para os itens registrados na Tabela de Identificação do Item (registro 0200), ocorre em algumas situações, como:

Os campos do registro 0200 são:

Pessoal, por hoje, chegamos ao fim. Bons estudos e até a próxima!

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!