Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Olá, pessoal! Ao abordar o ICMS ST na Nota Fiscal Eletrônica, falaremos sobre dois temas superimportantes no mundo fiscal. Prova disso é que no recém-publicado Edital da Sefaz CE, os dois assuntos foram cobrados em conjunto no seguinte item da matéria AUDITORIA FISCAL: 40 – Cotejamento do ICMS devido nas operações submetidas à substituição tributária e o declarado no documento fiscal.

O primeiro tema é a Substituição Tributária (ST), mecanismo previsto na legislação do ICMS que transfere a obrigação pelo recolhimento do imposto a um sujeito distinto do que deu origem ao fato gerador. O intuito desse regime é facilitar os processos de fiscalização e arrecadação do ICMS, por isso ele é bastante explorado pelas Administrações Tributárias.

Quem também gosta muito desse assunto são as bancas de concurso, inclusive para as questões de provas discursivas; então, é importante estar afiado não só nos cálculos, mas também na descrição dos principais conceitos e na argumentação sobre sua importância e utilização.

Outro tema de grande relevância são os documentos fiscais eletrônicos, particularmente a Nota Fiscal Eletrônica (NF-e), que é o mais importante deles. No contexto da ST, tanto os substitutos quanto os substituídos são obrigados a emitir o documento, cada um seguindo particularidades explicadas adiante.

A Lei Complementar nº 87, de 1996, conhecida como Lei Kandir, traz a seguinte previsão:

Art. 6º Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que assumirá a condição de substituto tributário.

Surge assim a figura do substituto tributário, que é aquele a quem a lei atribui a responsabilidade pela retenção e/ou recolhimento do ICMS referente ao fato gerador praticado por outro participante da operação. Em geral, esse sujeito será um fabricante ou importador.

De forma complementar, aquele participante que pratica um fato gerador, mas, por lei, teve sua obrigação de recolher o imposto transferida a outrem é o substituído. Tipicamente, trata-se de um revendedor, atacadista ou varejista.

O Art. 6º da Lei Kandir define ainda as modalidades de Substituição Tributária:

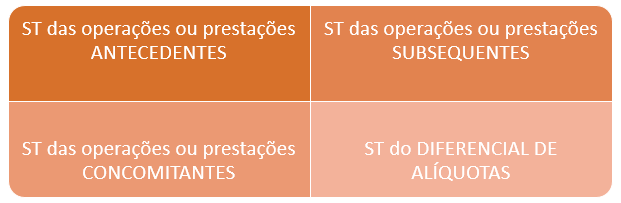

§ 1º A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto.

Assim, existem quatro modalidades de ST:

Em todas elas, o substituto recolhe o ICMS correspondente a sua operação, o ICMS próprio, e o imposto relativo às operações antecedentes, concomitantes ou subsequentes, que é o chamado ICMS ST.

Essa modalidade é conhecida como Diferimento ou ST para trás e representa o adiamento do recolhimento e do lançamento do imposto para um momento futuro. A responsabilidade pelo pagamento do imposto é transferida para um contribuinte da etapa subsequente da cadeia comercial.

O Diferimento é adequado quando a cadeia se afunila, ou seja, quando um único comprador concentra muitos fornecedores. Um exemplo clássico é o fornecimento de leite por parte de diversos criadores de gado a uma grande indústria de laticínios.

E como fica a emissão das notas fiscais? O produtor rural deve emitir a nota sem destaque do imposto. Já a indústria, que é a substituta tributária, pode seguir dois caminhos, a depender do momento em que o imposto se torna devido (definição que também cabe à legislação de cada Estado):

Em tal modalidade, a Substituição Tributária acontece, temporalmente, no momento da ocorrência do fato gerador. Esse é o caso, por exemplo, da prestação de serviços de transporte realizada por um Transportador Autônomo, ou por Transportadora de outro Estado, não inscrita no Estado de início da prestação do serviço.

Nessa situação, a responsabilidade pelo recolhimento do ICMS correspondente à prestação do serviço de transporte é do contratante, ou seja, do Tomador do serviço, caso este seja contribuinte do ICMS no Estado do início da prestação do serviço.

As seguintes condições são necessárias para a aplicação dessa modalidade. A operação deve ser:

É preciso também observar o seguinte artigo da Lei Kandir:

Art. 9º A adoção do regime de substituição tributária em operações interestaduais dependerá de acordo específico celebrado pelos Estados interessados.

Portanto, além dos três requisitos elencados, e da condição básica de que a mercadoria esteja na lista de mercadorias sujeitas à ST, é necessário que exista acordo entre os Estados envolvidos na operação.

Nesse caso, também conhecido como Retenção de ICMS na Fonte, ou ST para Frente, o contribuinte que realiza a primeira etapa antecipa o ICMS equivalente a toda a cadeia comercial, de forma que as etapas subsequentes ficam dispensadas do recolhimento do ICMS.

A ST para frente é conveniente quando a cadeia comercial se capilariza, ou seja, há poucos fornecedores para muitos compradores. Há diversas aplicações práticas para esse caso, a exemplo das fábricas de automóveis vendendo para suas concessionárias, de modo que o produto se “espalhe” e chegue o mais próximo possível do consumidor.

A Lei Kandir também prevê que o legislador estadual tem liberdade para estabelecer quais produtos, bens ou serviços podem estar sujeitos a esse regime. Em um esforço para padronizar nacionalmente a escrituração das operações, os Estados definiram uma sistemática de uniformização e identificação, por meio do Convênio ICMS 92/2015.

Assim, esse convênio estabeleceu, em seus anexos, tabelas com listas de produtos, classificados por segmentos de mercadorias. Vale a pena se familiarizar com os produtos, mas não é necessário decorar a lista!

É importante ressaltar que se trata de listas genéricas e, portanto, cada Estado tem autonomia para definir quais produtos serão de fato alcançados pelo regime, através da internalização total ou parcial do Convênio em suas respectivas legislações.

Alguns exemplos de segmentos de mercadorias que estão sujeitas ao ICMS ST em praticamente todos os Estados são: autopeças; cervejas, chopes, refrigerantes, águas e outras bebidas; cigarros e outros produtos derivados do fumo; cimento; combustíveis e lubrificantes; tintas e vernizes; veículos automotores.

Para facilitar a identificação dos produtos passíveis de sujeição à Substituição Tributária, cada produto da lista contém um Código Especificador da Substituição Tributária (CEST), conceito que o Convênio ICMS 92/2015 também instituiu.

Além do CEST, cada produto possui uma descrição e a Nomenclatura Comum do Mercosul baseada no Sistema Harmonizado (NCM/SH). Esses três atributos – descrição, NCM e CEST – devem ser reproduzidos pelas legislações dos Estados, para os produtos que eles desejam contemplar com a sistemática de ST.

Desde a criação do CEST, os Estados só podem exigir que uma cadeia de circulação de mercadorias faça parte do regime de Substituição Tributária se o produto estiver nas Tabelas constantes do Convênio ICMS 92/2015.

Adicionalmente, a criação desse código teve impacto também na vida dos contribuintes. O CEST passou a constituir mais uma obrigação acessória, já que todas as empresas que comercializam os produtos listados devem incluí-lo em Notas Fiscais Eletrônicas que acobertarem operações a eles relacionadas.

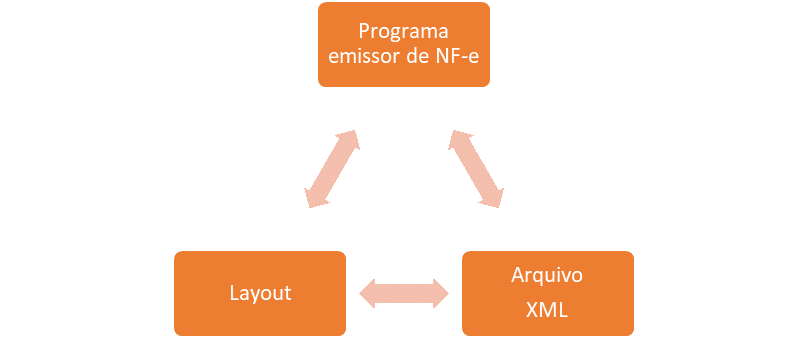

Para compreender as etapas de emissão da Nota Fiscal Eletrônica, é preciso conhecer três conceitos básicos, que serão explicados a seguir.

O layout da Nota Fiscal Eletrônica é previsto no Anexo I – Leiaute e Regra de Validação – NF-e e NFC-e do Manual de Orientação do Contribuinte – MOC, Versão 7.0, estabelecido no Ato COTEPE 69/ 2020. De forma bastante resumida, esse documento especifica todos os campos que devem ser preenchidos em uma Nota Fiscal, seguindo uma série de regras e condições.

As definições estabelecidas no layout são então traduzidas para um arquivo XML, que é o formato escolhido para a Nota Fiscal Eletrônica. Por fim, o programa emissor tem uma interface amigável, com a qual o usuário vai interagir para preencher todos os campos do documento que são necessários para acobertar a operação a ser realizada.

O layout da NF-e consolida as informações que devem ser prestadas em grupos, que, por sua vez, contêm campos relacionados a um mesmo tema.

Por exemplo, o Grupo B. Identificação da Nota Fiscal eletrônica deve ser preenchido com informações básicas da nota, como o código da Unidade da Federação (UF) do emitente do documento, e a descrição da natureza da operação. A seguir, outros grupos:

Para cada item de uma NF-e, o contribuinte deve preencher os campos do Grupo I. Produtos e Serviços da NF-e do layout, que contém desde informações mais básicas, como descrição e valor do produto, até detalhes mais específicos, como os códigos CEST e NCM.

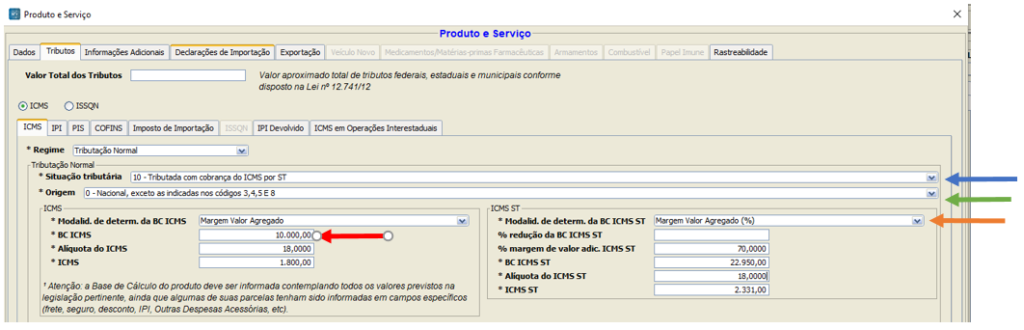

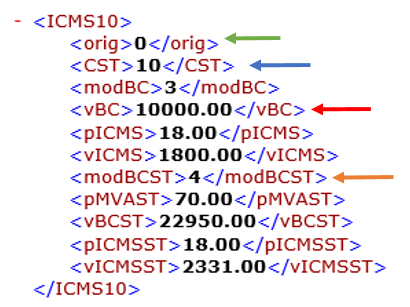

Os seguintes dados exemplificativos serão considerados para montar a parte da Nota Fiscal Eletrônica correspondente à indicação do ICMS ST, considerando a modalidade ST para frente:

O cálculo do ICMS próprio não tem mistério:

ICMS = Base de Cálculo x Alíquota

ICMS = 10.000 x 0,18 = 1800

A base de cálculo do ICMS ST deve levar em conta todos os custos incorridos pelo adquirente. Assim:

Custo do adquirente = 10.000 + 3.000 + 500 = 13.500

A MVA deve entrar em cima desse valor:

Base de cálculo ICMS ST = Custo do adquirente x (1 + MVA%)

Bse de cálculo ICMS ST = 13500 x 1,7 = 22.950

Conceitualmente, esse valor representa o preço da mercadoria ao consumidor final, da ponta da cadeia. Seguindo o cálculo:

ICMS = Base de Cálculo ICMS ST x Alíquota

ICMS = 22.950 x 0,18 = 4.131

Para chegar ao ICMS ST, basta subtrair o ICMS próprio do valor encontrado. Assim:

ICMS ST = 4.131 – 1800 = 2.331

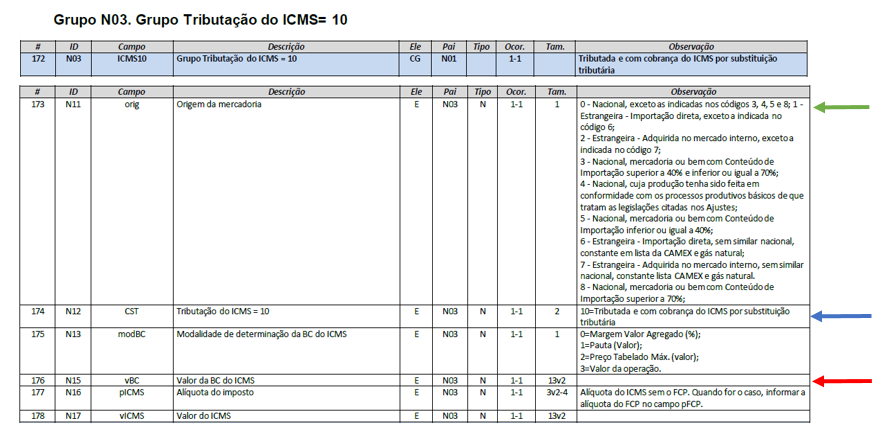

Segundo o layout da NF-e, o Grupo N03 – Grupo Tributação do ICMS = 10 se presta a informações a respeito do imposto devido em operações tributadas e com cobrança do ICMS por substituição tributária. Nas figuras abaixo, mostram-se alguns dos campos desse grupo.

A partir desse layout, é possível montar o arquivo XML, que é a própria NF-e. A figura a seguir mostra como o programa emissor espelha os campos do layout. O programa utilizado foi o Emissor de NF-e gratuito do Sebrae.

Após o preenchimento e validação de todas as informações, o programa emissor gera um arquivo XML e o transmite à Sefaz autorizadora da UF do emitente da NF-e. A figura abaixo mostra o trecho do XML, correspondente ao grupo Grupo N03 – Grupo Tributação do ICMS = 10.

Nas três últimas imagens, as setas de mesma cor mostram a correspondência entre layout da NF-e, campos exigidos pelo programa emissor e arquivo XML.

Por hoje é só, pessoal! Espero que a explicação tenha ajudado a revisar ST, ter uma visão geral da NF-e e entender como as informações do cálculo da ST migram para a NF-e.

Um abraço e até a próxima!

Lara Dourado

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!