Aprovada em 1º lugar na PF: Carolina Ferraz

aprovada em 1º lugar no concurso da PF para o cargo de Agente Administrativo - Rondônia

Aprovada em 1º lugar na PF: Carolina Ferraz

A prova objetiva do concurso para o cargo de Oficial Investigador de Polícia da Polícia Civil do Estado do Espírito Santo (PC ES) ocorreu no último domingo, 1º de fevereiro. O certame é organizado pelo IBADE.

O Estratégia Concursos disponibiliza, neste artigo, os recursos apresentados pelos professores contra o gabarito preliminar da etapa. Confira a seguir!

Analise as três asserções abaixo sobre participação social e ouvidoria na Administração Pública:

I. A ouvidoria é um canal institucional que permite ao cidadão apresentar reclamações, sugestões e

elogios, fortalecendo a participação social.

II. A participação social é um princípio da boa governança, pois possibilita o controle social das ações

governamentais.

III. A ouvidoria atua como órgão de fiscalização interna, através de uma relação direta com o

cidadão.

Assinale a alternativa correta:

(A) Apenas as asserções I e II são verdadeiras.

(B) Apenas as asserções I e III são verdadeiras.

(C) Apenas as asserções II e III são verdadeiras.

(D) As asserções I, II e III são verdadeiras.

(E) Apenas a asserção I é verdadeira.

QUESTÃO 92 – PRISÃO PREVENTIVA

“As prisões cautelares representam a privação da liberdade de um indivíduo, sem julgamento definitivo, fundamentadas na necessidade de garantir a ordem pública, a aplicação da lei penal, ou a instrução criminal. Reguladas pelo Código de Processo Penal e pela Constituição Federal de 1988, as prisões cautelares são medidas excepcionais, aplicadas sob estritos requisitos legais e constitucionais, respeitando os princípios da presunção de inocência (art. 5º, LVII, CF/88) e da legalidade.

Com base na legislação e na doutrina sobre prisões cautelares, assinale a alternativa INCORRETA.

(A) A prisão preventiva visa garantir a ordem pública, a ordem econômica, a conveniência da instrução criminal ou a aplicação da lei penal, podendo ser decretada pelo juiz mediante requerimento do Ministério Público, da autoridade policial ou da vítima, ou ainda de ofício, nos casos de crimes dolosos puníveis com pena privativa de liberdade superior a quatro anos.

(B) A prisão temporária, prevista na Lei nº 7.960/89, pode ser decretada nos casos de investigação de crimes graves, desde que seja necessária para as investigações policiais e devidamente fundamentada. Sua duração inicial é de cinco dias prorrogáveis por igual período, exceto em casos de crimes hediondos, em que o prazo pode ser ampliado para trinta dias prorrogáveis por mais trinta dias.

(C) A prisão em flagrante delito ocorre quando o agente é surpreendido durante a execução do crime ou logo após a prática delituosa, sendo permitida por qualquer pessoa. Contudo, a manutenção de alguém sob custódia depende da análise judicial, sendo obrigatória a realização da audiência de custódia no prazo de até 24 horas após a prisão.

(D) A prisão domiciliar pode ser concedida como substituição da prisão preventiva, desde que o investigado ou acusado atenda a requisitos específicos, como ser maior de 80 anos, estar gravemente enfermo ou responsável exclusivo pelos cuidados de filhos menores de 12 anos ou pessoa com deficiência, conforme previsão do Código de Processo Penal e da jurisprudência do Supremo Tribunal Federal (STF).

(E) A prisão preventiva pode ser decretada automaticamente em razão da gravidade do crime praticado, sem a necessidade de demonstrar elementos concretos que justifiquem o risco à ordem pública, à instrução criminal ou à aplicação da lei penal.”

Gabarito: Letra E

Pleito: ANULAÇÃO

Fundamentação

A questão 92 apresenta um vício que compromete sua validade: há duas alternativas incorretas, impossibilitando o candidato de identificar uma única resposta adequada.

Alternativa A:

A alternativa afirma que o juiz pode decretar a prisão preventiva “de ofício” em determinados casos. No entanto, após a alteração promovida pela Lei 13.964/19 (Pacote Anticrime), o art. 311 do CPP passou a vedar expressamente a decretação da prisão preventiva de ofício, tanto na fase de investigação quanto no curso do processo penal. Atualmente, a prisão preventiva somente pode ser decretada a requerimento do Ministério Público, do querelante, do assistente da acusação ou por representação da autoridade policial, jamais de ofício pelo juiz. Tal entendimento é reforçado pela Súmula 676 do STJ: “Em razão da Lei 13.964/2019, não é mais possível ao juiz, de ofício, decretar ou converter prisão em flagrante em prisão preventiva.” Portanto, a alternativa A está incorreta, pois contraria frontalmente a legislação vigente e a jurisprudência consolidada

Alternativa E:

A alternativa E também está incorreta, pois a decretação da prisão preventiva jamais pode ocorrer de forma automática, tampouco com base apenas na gravidade abstrata do delito. O art. 312, §4º, do CPP é categórico ao afirmar que “é incabível a decretação da prisão preventiva com base em alegações de gravidade abstrata do delito, devendo ser concretamente demonstrados a periculosidade do agente e seu risco à ordem pública, à ordem econômica, à regularidade da instrução criminal e à aplicação da lei penal, conforme o caso.” A decisão que decreta a prisão preventiva deve ser fundamentada em fatos concretos, novos ou contemporâneos, que justifiquem a medida. Assim, a alternativa E está igualmente incorreta

Conclusão:

A existência de duas alternativas incorretas torna a questão nula, pois não permite ao candidato identificar a única resposta exigida pelo edital. Posto isso, requer-se a ANULAÇÃO da questão 92.

QUESTÃO 94 – ACORDO DE NÃO PERSECUÇÃO PENAL (ANPP)

“O Acordo de Não Persecução Penal (ANPP) é um instituto introduzido no CPP pelo Pacote Anticrime, com o propósito de alcançar uma solução consensual para determinados casos. Funciona como uma alternativa à persecução penal convencional e é ofertado pelo Ministério Público, titular da ação penal, obedecendo a critérios objetivos e à legislação vigente.

À luz dos requisitos e das disposições previstas no art. 28-A do Código de Processo Penal, assinale a alternativa correta.

(A) O ANPP só poderá ser proposto em infrações cuja pena mínima seja inferior a 4 anos, permitindo a negociação com o acusado nos crimes de menor potencial ofensivo, sendo vedada a aplicação em crimes de média e alta gravidade.

(B) A reparação do dano causado pela infração penal é obrigatória para a proposta do ANPP em qualquer hipótese, exceto nos casos em que o crime não tiver resultado prejuízo ou a reparação for impossível.

(C) O acordo pode ser celebrado pelo Ministério Público diretamente com o investigado, mesmo que haja confissão formal do delito, dispensando a necessidade de assistência de advogado ou defensor público no ato de celebração.

(D) O ANPP poderá ser oferecido mesmo que o investigado seja reincidente, desde que o crime anteriormente cometido tenha ocorrido há mais de 5 anos, estando extinta a pena ou seus efeitos.

(E) Cumprido integralmente o acordo, o reconhecimento da extinção da punibilidade será declarado pelo Ministério Público, sendo desnecessária a homologação do acordo pelo Poder Judiciário para sua validade e eficácia.”

Gabarito: Letra B

Pleito: ANULAÇÃO

Fundamentação

A alternativa B, considerada correta pela banca, induz o candidato a acreditar que a cláusula de reparação do dano só pode ser afastada em caso de impossibilidade material de reparação, ou seja, quando não houver como restituir o bem ou reparar o prejuízo de forma objetiva. No entanto, essa interpretação é restritiva e não corresponde ao entendimento atual da doutrina e da jurisprudência.

O art. 28-A, inciso I, do Código de Processo Penal, realmente prevê a reparação do dano como uma das condições do ANPP, “exceto na impossibilidade de fazê-lo”. Contudo, a impossibilidade de reparação do dano não se limita à impossibilidade material. A própria incapacidade financeira do investigado pode justificar o afastamento dessa condição para a celebração do acordo de não persecução penal. Ou seja, se o investigado não possui condições econômicas de reparar o dano, essa exigência pode ser afastada, desde que devidamente fundamentado pelo Ministério Público e homologado pelo juiz.

Esse entendimento está expresso na doutrina e já foi acolhido pela jurisprudência, que reconhece que a exigência de reparação do dano não pode ser absoluta, sob pena de inviabilizar o instituto para pessoas hipossuficientes. Portanto, a alternativa B está errada ao restringir a exceção apenas aos casos de impossibilidade material, desconsiderando a possibilidade de afastamento da cláusula de reparação do dano também por incapacidade financeira do investigado.

Vejamos esse julgado do STJ:

“[…] Tese de julgamento: 1. O Acordo de Não Persecução Penal não constitui direito subjetivo do acusado, sendo uma prerrogativa do Ministério Público. 2. A rejeição da cláusula de reparação de danos sem comprovação da impossibilidade de ressarcimento justifica a continuidade da ação penal. 3. A análise das condições financeiras do acusado para ressarcir o prejuízo não pode ser feita na via do habeas corpus. Dispositivos relevantes citados: CPP, art. 28-A. Jurisprudência relevante citada: STJ, AgRg no AR Esp n. 2.545.491/TO, Rel. Min. Ribeiro Dantas, Quinta Turma, julgado em 13/8/2024; STJ, AgRg no HC n. 938.361/RJ, Rel. Min. Og Fernandes, Sexta Turma, julgado em 5/3/2025; STJ, AgRg no HC n. 948.115/ES, Rel. Min. Reynaldo Soares da Fonseca, Quinta Turma, julgado em 4/11/2024. (AgRg no RHC n. 212.012/GO, relator Ministro Ribeiro Dantas, Quinta Turma, julgado em 30/4/2025, DJEN de 8/5/2025).

Embora o STJ tenha rejeitado analisar o caso pela via do habeas corpus (pois demandaria dilação probatória, o que é vedado em sede de habeas corpus), firmou entendimento no sentido de que a incapacidade financeira do infrator por justificar a não inclusão da cláusula de reparação do dano no ANPP. Caso o membro do MP se recuse a oferecer a proposta de ANPP sem a condição de reparação do dano, o infrator poderá requerer a remessa dos autos ao órgão de revisão ministerial, nos termos do art. 28-A, §14 do CPP.

Conclusão:

Diante disso, não há alternativa plenamente correta na questão, pois a alternativa B, tida como correta, não reflete a legislação e a interpretação atual sobre o tema. Por respeito à legalidade, à doutrina e à jurisprudência, requer-se a ANULAÇÃO da questão 94.

QUESTÃO 72 – LICITAÇÕES

As Considere as três asserções abaixo sobre os princípios da Lei nº 14.133/2021:

I. A nova lei de licitações consagra princípios como legalidade, impessoalidade, moralidade, publicidade e eficiência.

II. O princípio da competitividade garante igualdade de condições entre os licitantes, evitando favorecimentos indevidos.

III. O princípio da publicidade pode ser dispensado em todas as licitações, desde que haja justificativa administrativa. Assinale a alternativa correta:

(A) Apenas as asserções I e II são verdadeiras.

(B) Apenas as asserções I e III são verdadeiras.

(C) Apenas as asserções II e III são verdadeiras.

(D) As asserções I, II e III são verdadeiras.

(E) Apenas a asserção III é verdadeira.

Fundamentação:

A asserção I afirma que a nova Lei de Licitações consagra os princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência.

Tal afirmação é verdadeira, pois esses princípios constam expressamente no art. 5º da Lei nº 14.133/2021, além de decorrem do art. 37, caput, da Constituição Federal.

A asserção II sustenta que o princípio da competitividade garante igualdade de condições entre os licitantes, evitando favorecimentos indevidos.

A afirmação também é verdadeira, uma vez que o princípio da competitividade encontra-se expressamente previsto no art. 5º da Lei nº 14.133/2021 e constitui instrumento essencial para a concretização da isonomia e da seleção da proposta mais vantajosa.

A asserção III, por sua vez, afirma que o princípio da publicidade pode ser dispensado em todas as licitações, desde que haja justificativa administrativa.

Essa assertiva é manifestamente falsa, pois a publicidade constitui regra geral e princípio estruturante do regime licitatório, admitindo apenas restrições excepcionais previstas em lei, jamais sua dispensa ampla e genérica mediante simples justificativa administrativa.

Tal entendimento decorre do art. 37 da Constituição Federal e do art. 5º da Lei nº 14.133/2021, não havendo qualquer autorização normativa para a dispensa total do princípio da publicidade em todas as licitações.

Diante do exposto:

Assim, a alternativa correta é a letra A, e não a letra B, como indicado no gabarito preliminar.

QUESTÃO 98. O testamento, regulado pelos artigos 1.857 a 1.910 (etc.)

III – O testamento cerrado é escrito e lacrado pelo próprio testador (etc.)

FUNDAMENTO DO RECURSO:

Na sequência de assertivas constantes da questão 98, foi dada como verdadeira, pelo gabarito preliminar, a assertiva III, segundo a qual o testamento cerrado é escrito e lacrado pelo próprio testador.

A se atentar para os dispositivos legais acerca do testamento cerrado, a assertiva deve se considerar ERRADA.

Isto porque, conforme o art. 1.869 do Código Civil: “O tabelião deve começar o auto de aprovação imediatamente depois da última palavra do testador, declarando, sob sua fé, que o testador lhe entregou para ser aprovado na presença das testemunhas; passando a cerrar e coser o instrumento aprovado”.

A parte final do artigo 1.869 deixa claro que quem lacra (= cerra, cose) o testamento cerrado não é o testador, e sim o tabelião. Isso também pode ser certificado pela leitura da doutrina civilista referente ao testamento cerrado.

Diante do exposto, e a se ter como ERRADA a assertiva III, postula-se a anulação da questão 98.

QUESTÃO 100. A LINDB, na sua função de regular e orientar a aplicação das normas jurídicas no Brasil (etc.)

(C) A decisão administrativa, judicial ou arbitral, de acordo com a LINDB (etc.)

FUNDAMENTO DO RECURSO:

A assertiva C, dada como verdadeira pelo gabarito preliminar, deve se considerar ERRADA.

Isto porque, em nenhum momento, a LINDB trata de decisão arbitral. O que, na verdade, vem disciplinado, nos arts. 20 e ss., é um conjunto de regras referentes a decisões administrativas, judiciais e controladoras.

Sem falar que o art. 22, ao qual a assertiva C se refere, não trata de decisão, e sim de interpretação de normas sobre gestão pública.

Diante do exposto, e a ser ter como ERRADA a assertiva C, pugna-se pela anulação da questão 100.

QUESTÃO 40

Pedido: ANULAÇÃO DA QUESTÃO

Fundamento: Inexistência de alternativa correta

A questão informa que há 11 salgados, sendo 6 recheados com carne e 5 com outros recheios, e

que são escolhidos 4 salgados ao acaso, sem reposição, todos com a mesma probabilidade.

Deseja-se a probabilidade de que exatamente 2 dos 4 salgados escolhidos sejam de carne.

O experimento descrito é um sorteio sem reposição, devendo-se utilizar combinações, pois a

ordem dos salgados escolhidos não é relevante.

QUESTÃO 26:

Ilustríssimos Senhores Membros da Banca Examinadora,

Venho, respeitosamente, interpor recurso contra o gabarito preliminar da Questão 26, cujo gabarito divulgado indica a alternativa

(B) setfacl -m u:user2:rx arquivo.txt.

Embora se reconheça que, do ponto de vista técnico, o comando setfacl (ACL – Access Control List) permite atribuir permissões específicas ao usuário user2 sem alterar as permissões da classe “outros”, a exigência de ACL configura extrapolação do conteúdo programático, pelos fundamentos a seguir.

Extrapolação do edital

O edital prevê, em “Noções de Linux”, os tópicos: estrutura de diretórios, comandos básicos, permissões de arquivos e gerenciamento de usuários. Entretanto, a alternativa apontada como correta envolve ACLs, por meio do comando setfacl, o que corresponde a um mecanismo avançado/complementar de controle de permissões no Linux, distinto do modelo clássico de permissões UGO (user/group/others) tradicionalmente cobrado sob o tópico “permissões de arquivos”, por meio dos comandos chmod, chown, chgrp e umask.

Dessa forma, a questão passa a depender de conhecimento específico e não explicitado no edital (ACL / setfacl), indo além do escopo usual de “comandos básicos” e “permissões de arquivos”.

Dependência exclusiva de ACL para atender ao enunciado

O enunciado determina permitir que um usuário específico (user2, que não pertence ao grupo) possa apenas ler e executar o arquivo sem alterar as permissões existentes para outros usuários.

No modelo tradicional UGO, qualquer ajuste com chmod (por exemplo, acrescentar leitura a “outros”) impactaria todos os usuários da classe “others”, contrariando a restrição “sem alterar permissões para outros”. Assim, somente com ACL (setfacl) seria possível cumprir exatamente o requisito imposto, o que evidencia que a questão foi construída para exigir um conteúdo não explicitamente previsto no edital.

Pedido

Diante do exposto, requer-se a anulação da questão, por extrapolação do conteúdo programático, uma vez que a resolução correta depende de ACL / setfacl, tema não previsto de forma explícita no edital e não inerente ao núcleo usual de “comandos básicos” e “permissões de arquivos” no nível indicado.

Termos em que,

Pede deferimento.

QUESTÃO 27

Ilustríssimos Senhores Membros da Banca Examinadora,

Venho, respeitosamente, interpor recurso contra a Questão 27, requerendo sua anulação, pelos fundamentos abaixo.

Extrapolação do conteúdo programático (edital)

O edital restringe o tópico Sistemas Operacionais a Fundamentos do Windows 10 e 11, abrangendo: gerenciamento de arquivos, permissões, multitarefa, inicialização e encerramento de programas.

Contudo, a questão aborda virtualização de hardware, ambientes de nuvem e hipervisores, bem como riscos e mitigações de segurança nesse contexto, conteúdo que não integra os fundamentos do Windows 10/11 conforme delimitado no edital, caracterizando cobrança fora do programa.

Erro material no enunciado (comprometimento da resposta)

O enunciado contém erro material ao mencionar “hipervisores de Tipo” sem indicar qual tipo, repetindo a referência a “Tipo” de forma inconsistente (“Tipo” aparece novamente, sem definição clara).

Assim, o comando da questão fica incompleto e ambíguo, pois a resposta depende diretamente de identificar qual categoria de hipervisor está sendo tratada (por exemplo, Tipo 1 ou Tipo 2), o que altera o raciocínio técnico e as alternativas possíveis.

A ausência de especificação objetiva invalida a interpretação única e compromete a isonomia entre candidatos, uma vez que o item passa a admitir múltiplas leituras.

Pedido

Diante do exposto, requer-se a ANULAÇÃO da Questão 27, tanto por extrapolação do edital, quanto por erro material/ambiguidade no enunciado, que impede a identificação inequívoca do que se pretende avaliar.

Termos em que,

Pede deferimento.

QUESTÃO 28

Ilustríssimos Senhores Membros da Banca Examinadora,

Venho, respeitosamente, interpor recurso contra o gabarito atribuído à questão em que se pergunta “em que situação específica a função ÍNDICE combinada com CORRESP se mostra superior ao PROCV”, uma vez que o gabarito indicado (letra D) não representa a limitação do PROCV, ao passo que a alternativa letra A corresponde corretamente ao caso em que ÍNDICE+CORRESP é superior.

Limitação do PROCV

A função PROCV realiza a busca na primeira coluna do intervalo e retorna valores apenas à direita dessa coluna (conforme o índice de colunas informado). Portanto, o PROCV não permite retornar valores situados à esquerda da coluna de busca, sem reestruturar a tabela ou empregar artifícios.

Vantagem específica de ÍNDICE + CORRESP

A combinação ÍNDICE + CORRESP permite buscar em uma coluna e retornar dados de qualquer outra coluna, inclusive à esquerda da coluna pesquisada. Logo, a superioridade específica ocorre quando a coluna de pesquisa está à direita da coluna de retorno (isto é, quando se deseja retornar um valor que está à esquerda da coluna onde se procura).

Análise das alternativas

(A) “Quando a coluna de pesquisa está à direita da coluna de retorno.”

→ Situação em que o retorno fica à esquerda da coluna pesquisada. PROCV não realiza esse retorno diretamente; ÍNDICE+CORRESP realiza. Alternativa correta.

(D) “Quando a coluna de pesquisa está à esquerda da coluna de retorno.”

→ Situação padrão do PROCV (busca na esquerda e retorno à direita). PROCV realiza normalmente, portanto não caracteriza superioridade específica de ÍNDICE+CORRESP. Alternativa incorreta.

Pedido: Diante do exposto, requer-se a retificação do gabarito para a alternativa (A).

Termos em que,

Pede deferimento.

QUESTÃO 29

Ilustríssimos Senhores Membros da Banca Examinadora,

Venho, respeitosamente, interpor recurso contra a Questão 29, requerendo sua anulação, por incompatibilidade com o conteúdo programático estabelecido no edital.

O edital delimita “Sistemas Operacionais – Fundamentos do Windows 10 e 11” aos seguintes tópicos: gerenciamento de arquivos, permissões, multitarefa, inicialização e encerramento de programas.

Entretanto, a Questão 29 exige conhecimentos específicos sobre Virtualização Baseada em Segurança (VBS) e Integridade de Código Protegida por Hipervisor (HVCI), além de sua relação com proteção contra ataques em nível de kernel. Trata-se de conteúdo avançado de segurança do Windows e virtualização, com forte caráter técnico (arquitetura/isolamento do kernel e mecanismos de integridade), que não se confunde com os fundamentos previstos no edital, nem decorre diretamente dos tópicos listados (arquivos, permissões, multitarefa, inicialização e encerramento de programas).

Dessa forma, a questão extrapola o conteúdo programático, comprometendo a previsibilidade do certame e a isonomia entre os candidatos.

Pedido: Diante do exposto, requer-se a ANULAÇÃO da Questão 29, por cobrança de conteúdo não previsto no edital.

Termos em que,

Pede deferimento.

QUESTÃO 11

A análise das alternativas da questão evidencia que nenhuma delas atende corretamente ao comando do enunciado. A alternativa A é incorreta porque o Texto III não apresenta hibridismo textual, mas configura-se como texto poético-lírico, sem mistura estrutural de gêneros ou funções. A alternativa B também não se sustenta, pois o texto não expressa sentimento de pequenez em relação ao mundo; ao contrário, valoriza o pequeno, o local e o imediato, rejeitando a grandiosidade simbólica. Ademais, a própria expressão “pequenez em relação ao mundo” é semanticamente ambígua, uma vez que não se esclarece se o eu lírico se percebe como pequeno diante do mundo ou se atribui ao mundo um caráter de pequenez, o que compromete a precisão interpretativa exigida. Soma-se a isso o fato de que a afirmação acerca do papel decisório do rio nos demais textos é meramente especulativa. A alternativa C erra ao afirmar unidade tipológica entre os textos, já que, embora possa haver unidade temática, os textos pertencem a tipologias distintas. A alternativa D apresenta erro factual e conceitual, pois o Texto III não é narrativo, não apresenta ações nem se passa, necessariamente, em cenário

urbano. Por fim, a alternativa E incorre em generalização indevida ao classificar todos os textos como híbridos e multifuncionais, o que não se comprova, sobretudo porque o Texto III tem função estética e expressiva predominante. Diante disso, conclui-se que a questão não apresenta alternativa correta, razão pela qual se justifica o pedido de anulação da questão 11.

QUESTÃO 1

A linguagem literária, por sua natureza conotativa e plurissignificativa, admite mais de uma camada interpretativa para

os elementos que compõem a narrativa. No texto, o barco pode ser

compreendido tanto em sentido literal quanto em sentido figurado,

sem que uma leitura invalide a outra.

QUESTÃO 51

Apresentação

O gabarito preliminar considerou verdadeira a seguinte assertiva: a anulação de um Empenho não utilizado é um Fato Administrativo, pois não afeta o patrimônio. O termo “empenho não utilizado” citado pelo enunciado é, de certo modo, bastante impreciso, pois a despesa orçamentária é considerada realizada no momento do empenho, nos termos do Art. 35 da Lei 4.320 de 1964. Desse modo, há certa subjetividade em entender o que seria um empenho “não utilizado”. Essa dificuldade de compreender o exato sentido da expressão “não utilizado” já seria o suficiente para solicitar o reconhecimento do erro da assertiva ou a anulação da questão. A interpretação deste professor é no sentido de que o termo empenho não utilizado refere-se a despesas que foram empenhadas, mas que ainda não há informações sobre a sua liquidação. Partindo dessa premissa, há duas possíveis linhas argumentativas.

Primeira Linha de Argumentação

Nessa linha mais objetiva, podemos pleitear o erro da assertiva pelo simples fato de que os termos atos e fatos foram trocados, gerando um erro flagrante na questão. Se a anulação de um empenho não utilizado ocorre antes da liquidação, ela representa apenas a reversão de uma reserva de dotação orçamentária. Sob o enfoque orçamentário, trata-se de uma operação de ajuste de saldo. E sob o enfoque patrimonial, não há registro, pois não houve o fato gerador (liquidação). Portanto, classificar uma anulação de reserva orçamentária como “Fato” (que pressupõe ocorrência material no patrimônio) viola os conceitos fundamentais da NBC TSP Estrutura Conceitual e do próprio MCASP, que separa a natureza de informação Orçamentária da Patrimonial. A assertiva afirma que a anulação de empenho é um Fato Administrativo. Contudo, na doutrina contábil e administrativa o Ato Administrativo é a manifestação de vontade da administração que visa criar, modificar ou extinguir direitos. O empenho e sua anulação são, essencialmente, atos administrativos. Já o Fato Administrativo (ou Fato Contábil) é aquele que provoca alteração qualitativa e/ou quantitativa no patrimônio da entidade. Como a própria assertiva confessa que a anulação “não afeta o patrimônio”, ela entra em contradição lógica. Se não afeta o patrimônio, ela é um Ato Administrativo (que pode ou não ser registrado em contas de controle/compensação), mas não um Fato. Essa argumentação foi realizada com a valiosa contribuição do grande Mestre Gilmar Possati.

Segunda Linha de Argumentação

Nessa segunda linha argumentativa, podemos refutar a proposição de que toda anulação de empenho jamais afetará o patrimônio público, independentemente do estágio da liquidação da despesa e do fato gerador da obrigação contábil. Essa segunda linha argumentativa tem como fundamento três grandes análises técnicas:

Essa diferenciação entre restos a pagar processados e não processados tem relação com a verificação do direito adquirido pelo contratado, no âmbito da liquidação. O Manual de Contabilidade Aplicado ao Setor Público (MCASP) informa que a inscrição de despesa em restos a pagar não processados é realizada nos seguintes casos:

Todas as demais despesas empenhadas e não liquidadas devem, em regra, ser anuladas. Desse modo, a anulação arbitrária do empenho em liquidação ou a liquidar afeta o reconhecimento dos passivos financeiros.

Conclusão

Em face a todo o exposto, esse professor recomenda a alteração do gabarito ou a anulação da questão, em face aos prejuízos do sentido específico dos termos utilizados.

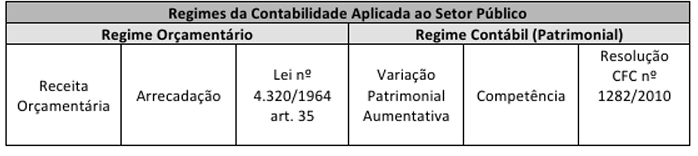

QUESTÃO 61

Pleito: Anulação da questão por duplicidade de alternativas corretas (B e C).

O gabarito preliminar da questão 61, caderno tipo 3, apresentou como correta a

opção “C”, a qual afirma que “A Receita Orçamentária é um conceito orçamentário,

e a VPA é um conceito patrimonial, sendo que nem toda VPA é uma Receita

Orçamentária”.

De fato, essa assertiva está correta. O Manual de Contabilidade Aplicada ao Setor

Público (MCASP) estabelece essa distinção. Nem toda VPA é receita orçamentária

(ex: mutações patrimoniais ativas ou incorporação de ativos sem execução

orçamentária).

No entanto, a opção “B” está igualmente correta: “A Receita Orçamentária é

registrada pelo regime de caixa, e a VPA pelo regime de competência”.

Esta afirmação é tecnicamente exata conforme a legislação e normas vigentes:

Podemos citar, ainda, o seguinte trecho do MCASP (11ª Edição, págs, 544 e 545),

Regime de competência

É o regime contábil segundo o qual transações e outros eventos são reconhecidos

quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são

recebidos ou pagos). Portanto, as transações e os eventos são registrados

contabilmente e reconhecidos nas demonstrações contábeis dos períodos a que

se referem. Os elementos reconhecidos, de acordo com o regime de competência,

são ativos, passivos, patrimônio líquido, variações patrimoniais aumentativas e

variações patrimoniais diminutivas.

Do exposto, considerando que:

RECURSO PC ES CONTABILIDADE GERAL (PROVA TIPO 3) Prof. Marcondes Fortaleza

QUESTÃO 57. “A empresa “Beta” possui um Patrimônio Líquido (PL) de R$ 500.000,00 e um Passivo Exigível (Passivo Circulante + Passivo Não Circulante) de R$ 300.000,00.

A empresa realiza um Ato Administrativo que consiste na contratação de um seguro contra incêndio, com pagamento à vista de R$ 10.000,00.

Qual o impacto desse Ato Administrativo na Situação Líquida da empresa e na sua estrutura patrimonial?”

SOLICITAÇÃO: ANULAÇÃO DA QUESTÃO, TENDO EM VISTA DUBIEDADE NO COMANDO QUE PODE GERAR DUAS INTERPRETAÇÕES POSSÍVEIS.

FUNDAMENTO DO RECURSO:

A questão afirma que a empresa realiza um ATO administrativo que consiste na contratação de um seguro contra incêndio, com pagamento à vista de R$ 10.000,00.

Há uma impropriedade técnica que fere de morte a questão, principalmente levando-se em consideração as alternativa C e E. Ato administrativo, diferentemente de fato administrativo ou contábil, não afeta o patrimônio da entidade, senão vejamos:

“Os atos praticados pelos administradores ou donos da empresa, que afetam o Patrimônio empresarial, são denominados Fatos Administrativos ou Contábeis. Uma série de atos praticados, mas que não afetem imediatamente o patrimônio, não serão considerados fatos.” (Padoveze, Clóvis Luís, Manual de contabilidade básica, Atlas, 2008, pp. 22 e 23).

“Ato administrativo é qualquer negócio realizado pela administração que não modifique o patrimônio. Alguns atos administrativos têm como consequência fatos administrativos. Quando a empresa, por intermédio de seus diretores, é fiadora num contrato de aluguel, ocorre um ato administrativo. Todavia, se o valor da locação não for honrado pelo locatário, a empresa poderá ter de pagar o aluguel”. (Ferreira, Ricardo J., Contabilidade básica, 10. ed., Ed Ferreira, p. 403).

A questão claramente confunde os conceitos de ato e fato administrativo, pois trata o pagamento antecipado de seguro como ATO administrativo, quando, na realidade, se trata de FATO administrativo. O gabarito preliminar apontado pela banca, a alternativa E, reforça esse equívoco. Se focarmos no ato em si, como expressamente citado no comando da questão, não há alteração patrimonial e a reposta seria a letra C “ A Situação Líquida permanece inalterada, pois o evento é um Ato Administrativo e não um Fato Contábil.”

A solicitação de anulação da questão, ao invés de alteração do gabarito para C, se dá em razão da questão falar que a contratação de um seguro com pagamento à vista é um ato administrativo. Com isso, o aluno, mesmo com conhecimento de que ato não altera a situação patrimonial, é levado a entender que a banca, nessa questão, se referiu a um pagamento de seguro antecipado (relevando o termo ‘ato administrativo’ citado). Com isso, o gabarito correto seria a letra E, conforme apontado pelo gabarito preliminar.

Diante do exposto, considerando que a decisiva impressão técnica na pergunta prejudicou o julgamento objetivo da questão 57 (Prova Tipo 3), postula-se sua anulação.

Saiba mais: Concurso PC ES