João Victor Guimarães de Souza

Aprovado na ALERJ e no TJRJ aos 18 anos

Aprovado na ALERJ e no TJRJ aos 18 anos: João Victor Guimarães de Souza

Olá, pessoal, tudo certo com vocês? Este artigo sobre o Comitê Gestor do IBS para concursos, buscará abordar a sua estrutura, competências e funcionamento após toda a mudança realizada pela Reforma Tributária.

O Comitê Gestor do IBS tornou-se um tema essencial com a Reforma Tributária aprovada pela Emenda Constitucional n.º 132/2023. Entre as novidades, destaca-se a criação do Imposto sobre Bens e Serviços (IBS), que substituirá o ICMS (dos estados) e o ISS (dos municípios), além da criação desse novo órgão responsável pela gestão do tributo.

Para quem estuda para concursos de SEFAZ Estadual, SEFAZ Municipal ou qualquer cargo da área tributária, compreender como esse Comitê funciona é essencial. Afinal, ele será uma estrutura importantíssima para a gestão do IBS e realizará funções essenciais para o seu funcionamento.

Neste artigo, vamos abordar os seguintes pontos:

Importante: Este artigo é um complemento ao material em PDF da sua preparação, então use-o para reforçar e fixar os pontos mais cobrados em provas.

Primeiramente, cabe destacar que o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) é uma entidade pública de regime especial, criada pelo art. 156-B da Constituição Federal, inserido pela EC 132/2023. Trata-se, portanto, de uma estrutura inédita no Brasil: um órgão compartilhado entre estados, Distrito Federal e municípios para administrar conjuntamente um único imposto.

Ademais, o Comitê nasce da necessidade de uniformizar a gestão do IBS, evitando que cada um dos 26 estados + DF e mais de 5.500 municípios criassem regras distintas para o mesmo tributo, algo que geraria uma complexidade igual a que se tem hoje com o ISS e o ICMS. O famoso “manicômio tributário” voltaria à tona sem tal uniformização.

Dessa forma, a Emenda Constitucional 132/2023 garantiu ao Comitê independência técnica, administrativa, orçamentária e financeira (§ 1º do art. 156-B), o que significa que ele não ficará sujeito à ingerência direta dos governos estaduais ou municipais em suas decisões técnicas e terá liberdade de atuação nas suas competências.

O estudo das competências do Comitê Gestor do IBS para concursos é fundamental para as provas que virão daqui em diante. Para tanto, ao observar o art. 156-B, é visto que o regramento estipula três grandes blocos de competências administrativas do Comitê Gestor, quais sejam:

| Competência | O que significa na prática |

| Regulamentação e uniformização | Editar um regulamento único do IBS e padronizar a interpretação da legislação para todos os entes |

| Arrecadação, compensações e distribuição | Centralizar a coleta do imposto, realizar compensações entre contribuintes e repassar os valores a estados e municípios conforme as regras constitucionais |

| Contencioso administrativo | Julgar os recursos administrativos dos contribuintes relacionados ao IBS, com competência exclusiva para esse fim |

É importante destacar que a fiscalização, lançamento e cobrança do IBS continuarão sendo realizados pelas administrações tributárias e procuradorias dos próprios entes federativos (estados, DF e municípios), que poderão inclusive delegar ou compartilhar essas atribuições entre si. Assim, ao Comitê caberá coordenar essas atividades, mas não substituir os fiscos locais. Ou seja, os fiscos não perderão espaço de atuação, mas sim haverá a possibilidade de maior integração entre eles.

A instância máxima de deliberação do Comitê é composta por 54 membros no total, divididos em dois grupos de 27, isso garante representação paritária entre estados/DF e municípios/DF.

Cada um dos 26 estados mais o Distrito Federal terá 1 (um) representante, totalizando 27 membros. A lógica aqui é simples: um estado, um voto (com temperamento pela população, como será visto adiante).

Os 27 assentos municipais são eleitos pelos próprios municípios, mas com dois critérios distintos de peso do voto:

Essa divisão busca equilibrar os interesses dos municípios menores (que ganham força no primeiro grupo) com os dos municípios mais populosos (que ganham peso no segundo grupo).

Com a Reforma Tributária, ficou estabelecido que a presidência do CGIBS alterna entre os dois conjuntos de entes: ora fica com os estados e o DF, ora com os municípios e o DF. Além do que o presidente deverá ter, obrigatoriamente, notórios conhecimentos de administração tributária, requisito constitucional que visa a garantir a qualificação técnica da liderança do órgão.

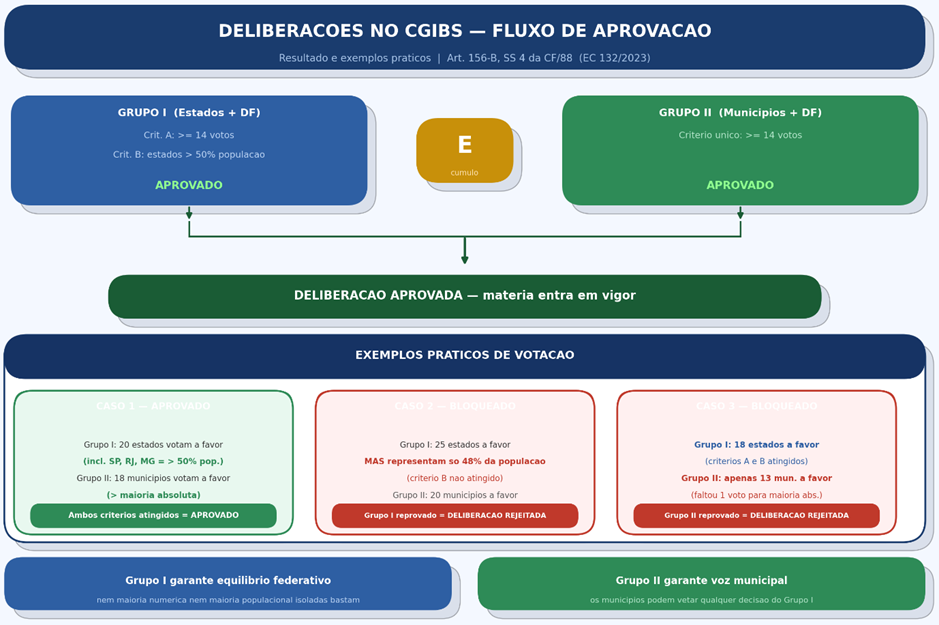

As deliberações do Comitê exigem a aprovação cumulativa dos dois grupos (estados e municípios). Dessa forma, não basta que apenas um lado aprove, ambos precisam concordar. Veja as regras:

| Grupo | Critério de Aprovação |

| Estados e DF (27 membros) | Maioria absoluta dos representantes E representantes de estados que correspondam a mais de 50% da população do país |

| Municípios e DF (27 membros) | Maioria absoluta dos representantes |

Para o grupo dos estados, portanto, existe uma regra dupla: além de ter mais da metade dos votos, os estados aprovadores precisam representar mais da metade da população brasileira. Dessa forma, isso impede que estados pouco populosos (mas numerosos) bloqueiem decisões apoiadas pelos estados mais populosos e vice-versa. Para facilitar a compreensão do Comitê Gestor do IBS para concursos, segue um esquema visual:

No que diz respeito ao financiamento do Comitê, ele é composto por um percentual do produto da arrecadação do IBS destinado a cada ente federativo. Mas os detalhes desse percentual serão definidos em lei complementar.

Já o controle externo do órgão fica ao encargo dos próprios estados, DF e municípios e não pela União. Esse ponto é relevante, pois o Comitê está na alçada dos estados e municípios, não da União.

Além disso, as carreiras exclusivas de administração tributária e das procuradorias dos entes federativos terão suas competências preservadas, pois somente servidores dessas carreiras poderão exercer as atribuições exclusivas dentro do Comitê e na sua representação.

A Reforma Tributária trouxe o art. 156-B, que prevê uma atuação articulada entre o Comitê Gestor e os órgãos federais, para justamente, toda a estrutura funcionar em consonância. Para isso, há dois níveis de integração:

Isso é relevante porque IBS e CBS têm a mesma base de incidência, diferenciando-se apenas pelo ente credor. Dessa maneira, a integração busca reduzir custos de conformidade para os contribuintes e facilitar a compreensão deles de todo o sistema, desde a legislação até o funcionamento da estrutura.

Fechando este artigo, pessoal, fica de lição que o Comitê Gestor do IBS representa uma inovação institucional profunda no federalismo fiscal brasileiro. Pela primeira vez, estados e municípios exercerão conjuntamente, por meio de um único órgão, a gestão de um tributo de enorme impacto econômico. É uma complexidade sem tamanho, uma aposta alta que se funcionar corretamente, a situação vai melhorar muito. Contudo, por ser de complexa operacionalização, tem riscos de que o funcionamento não seja bem realizado e transforme a situação em mais uma dor de cabeça ao contribuinte.

Para fins de prova, compreender a estrutura, as competências e o modelo de deliberação é fundamental, pois certamente virão questões abordando o assunto.

Por fim, para se aprofundar no tema “Comitê Gestor do IBS para concursos”, recomendamos a leitura integral do art. 156-B da Constituição Federal, os cursos de Direito Tributário do Estratégia Concursos, que abrangem a Reforma Tributária de forma detalhada, e acompanhar a publicação da lei complementar que dará regulamentação detalhada ao funcionamento do Comitê.

Material de Apoio:

Emenda Constitucional nº 132/2023: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm

Ebook Reforma Tributária: https://mkt.estrategia.com/concursos/wp-content/uploads/sites/2/2024/10/04_10_2024_Ebook_Reforma-Tributaria_LP.pdf

Curso Direito Tributário: https://www.estrategiaconcursos.com.br/curso/concursos-da-area-fiscal-legislacao-tributaria-sobre-o-consumo-ltc-reforma-tributaria/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!