Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Aprovado Concurso TCE SP: Thiago Moutinho Ramos

Olá, pessoal. Tudo certo? No artigo de hoje veremos mais alguns pontos que merecem atenção no Código Tributário Municipal de AJU, pontos como a sucessão na transmissão de bens imóveis no IPTU, a base de cálculo de ISS, as taxas e principalmente o processo administrativo tributário (PAF) na legislação de Aracaju.

Vamos lá?

Dos conhecimentos do CTN, sabemos que ocorre a sucessão dos créditos tributários relativos à propriedade na transmissão de bens imóveis, entretanto o próprio CTN disciplina sobre duas exceções:

Vejamos o a literalidade do CTN

CTN, Art. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço.

Agora comparemos com o que disciplinou o Código Tributário Municipal de Aracaju.

Art. 135 – O imposto constitui ônus que acompanha o imóvel em todos os casos de transferência de propriedade ou de direitos reais a ele relativos.

Trata-se de um artigo muito “perigoso”, uma vez que não há qualquer menção as exceções do CTN, cuidado!

A base de cálculo do ISS, em regra, é o valor “cheio” da operação, incidindo tanto no valor cobrado pelo serviço quanto no valor das mercadorias utilizadas na prestação de serviço.

Obviamente que existem exceções à regra, como é o caso dos serviços de obras (7.02) e reforma (7.05).

Vejamos o DECRETO-LEI Nº 406, DE 31 DE DEZEMBRO DE 1968.

Art. 9, § 2º Na prestação dos serviços a que se referem os itens 19 e 20 da lista anexa o impôsto será calculado sôbre o preço deduzido das parcelas correspondentes:

a) ao valor dos materiais fornecidos pelo prestador dos serviços;

b) ao valor das subempreitadas já tributadas pelo impôsto

Importante perceber o CTM de Aracaju não previu a dedução dos valores das subempreitadas já tributadas.

Art. 108. Na prestação de serviços a que se referem os subitens 7.02 e 7.05 da lista constante do artigo 98 desta Lei, o imposto será calculado sobre o preço cobrado, deduzido do valor dos materiais fornecidos pelo prestador dos serviços

Um artigo muito importante é o rol das taxas de utilização de serviço público, assim vejamos.

Art. 222 – A utilização de serviços públicos de forma efetiva ou potencial, dá origem às seguintes taxas:

I – de Iluminação Pública;

II – de Serviços Diversos;

III – de Serviços Públicos Urbanos;

Sobre as taxas serviços públicos urbanos temos que:

Art. 228 – A taxa de serviços públicos urbanos tem como o fato gerador a prestação dos seguintes serviços municipais:

I – coleta e remoção de lixo domiciliar;

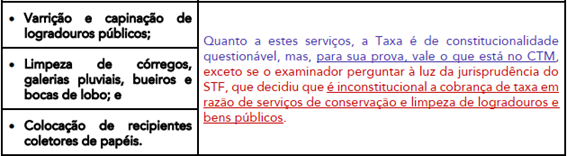

II – varrição e capinação de logradouros públicos;

III – limpeza de córregos, galerias pluviais, bueiros e bocas de lobo;

IV – colocação de recipientes coletores de papéis;

V – coleta e remoção de lixo comercial, industrial e hospitalar;

O problema é que as taxas de varrição e capinação de logradouros públicos, limpeza de córregos, galerias pluviais, bueiros e bocas de lobo e colocação de recipientes coletores de papéis apresentam aparente inconstitucionalidade, pois esses serviços não podem ser remunerados por taxa devido à falta de especificidade e divisibilidade.

Fiquemos com um esquema do professor Wagner Damazio.

Sabemos que o serviço de iluminação pública é remuneração por Contribuição (COSIP) de competência dos Municípios e DF, conforme a Constituição Federal.

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III.

Entretanto a taxa de iluminação pública não foi revogada expressamente na legislação de Aracaju.

Art. 223 – A taxa de iluminação pública tem como fato gerador a prestação de serviços de iluminação pública em vias e logradouros públicos.

Assim, o CTM disciplina a sujeição passiva.

Art. 224 – Contribuinte da taxa é o proprietário, possuidor a qualquer título ou a pessoa que tem o domínio útil do imóvel lindeiro em vias ou logradouros públicos que possuam iluminação pública.

E a possibilidade de convênio.

Art. 225 – A taxa será calculada de acordo com a tabela VI anexa a esta lei e poderá ser cobrada em convênio firmado entre o Município e Companhia Estadual de Energia Elétrica.

Sinceramente não acreditamos que a banca queira “entrar numa polêmica dessa magnitude”, mas tenha em mente esses dispositivos e caso alguma questão afirmar que “Conforme o CTM de Aracaju, a taxa de iluminação pública tem como fato gerador a prestação de serviços de iluminação pública em vias e logradouros públicos”, por exemplo, considere como CORRETA.

Ainda que os prazos não sejam a parte mais importante de uma Legislação a título de prova, alguns devem ser observados com “carinho”. O prazo para prática de ato a cargo do contribuinte, quanto a lei ou regulamento é omisso é de 15 dias, memorize!

Art. 245 – Não havendo prazo fixado em lei ou regulamento, será de 15 (quinze) dias o prazo para prática de ato a cargo do contribuinte.

Outra informação importante das disposições gerais do PAF é a possibilidade de redução de 50% da multa no caso de recolhimento do tributo no prazo de defesa.

Art. 246 – Ao contribuinte que no prazo de defesa, comparecer à Repartição competente para recolher total ou parcialmente o valor do tributo constante de auto de infração, será concedida a redução de 50% (cinquenta por cento) do valor da multa por infração.

Redução de 50% do valor da multa – Requisitos:

O processo administrativo fiscal pode ser iniciado por petição da parte interessada, desde que a petição respeite os requisitos do CTM (Art. 247, caput), ou de ofício pela autoridade.

O ponto que pode gerar dúvida é que a petição que não respeite os requisitos será indeferida, mas ela sempre será recebida, pois o servidor não pode recusar seu recebimento, fique atento!

Art. 247, § 1º – A petição será indeferida de pleno quando manifestamente inepta ou quando a parte for ilegítima, sendo, entretanto, vedado a qualquer servidor recusar o seu recebimento.

Ou seja, o servidor receberá a petição, respeitando o contraditório e ampla defesa e posteriormente se avaliada inepta ou ilegítima será indeferida.

O processo administrativo fiscal pode ser iniciado por parte da Fazenda mediante lavratura de auto de infração ou nota de lançamento (Art. 255), entretanto o ingresso de ação no judiciário não suspenderá o curso do processo, exceto por determinação judicial (Art. 260).

Não confunda com a possibilidade de pagamento do auto de infração ou com o pedido de parcelamento que extingue o contencioso, nem com a suspensão (Código Tributário Municipal de AJU fala em sustação) do crédito devido à defesa ou à impugnação.

Atente-se que tanto o PGM quanto o Presidente do Conselho (2ª instância) não têm direito a voto, exceto quando o Presidente vota no desempate.

Art. 283 – O Procurador Geral do Município terá assento ao Conselho sem direito a voto, com funções definidas no Regimento do Conselho de Contribuintes do Município de Aracaju.

Parágrafo único – O Presidente do Conselho ou aquele que o substituir, terá direito somente a voto de desempate.

O processo administrativo fiscal de Aracaju trouxe a possibilidade do pedido de reconsideração no caso de decisões não unânimes no Conselho de Contribuintes (2ª instância), vejamos.

Art. 287 – Das decisões não unânimes do Conselho de Contribuintes caberá pedido de reconsideração, no prazo de 30 (trinta) dias, contados da publicação a que se refere o artigo anterior.

Parágrafo único – O julgamento do pedido de reconsideração limitar-se-á à parte não unânime da decisão.

Assim, não confunda:

Ainda, observe que há um quórum de presença diferenciado para os pedidos de reconsideração

Art. 288 – O Conselho de Contribuinte não pode decidir sem a presença mínima de metade mais um do total de seus membros e, no julgamento dos pedidos de reconsideração, sem a presença unânime dos mesmos.

Para finalizar o artigo sobre o Código Tributário Municipal de AJU, vejamos o processo de consulta no PAF.

A consulta administrativa é opção para o sujeito passivo solucione suas dúvidas sobre a legislação tributária aplicada ao caso concreto, tendo como efeito uma “suspensão” da exigibilidade do crédito durante o tramite da consulta.

Para que ela seja válida, deve-se apresentá-la ao órgão incumbido de administrar o tributo (Art. 292), entretanto quem proferirá a decisão é o chefe da Assessoria Técnica, da Secretaria Municipal da Fazenda – SEMFAZ (Art. 294).

Bizu: A consulta é técnica – chefe da Assessoria Técnica

Importante lembrar que após a decisão da consulta, o contribuinte deverá adotar o procedimento por ela determinado, no prazo de 15 dias contados de sua intimação (Art. 297).

Pessoal, chegamos ao final de mais um artigo sobre Código Tributário Municipal de AJU, espero que tenham gostado.

Não deixe de acompanhar o blog para mais conteúdos como esse.

Até mais e bons estudos!

Gostou desta oportunidade e deseja começar se preparar agora mesmo? Então, confira os nossos cursos e comece a estudar:

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas