Bruno Guilhen

Aprovado no concurso CGE SP para o cargo de Auditor Estadual de Controle - TI

Aprovado Concurso CGE SP: Bruno Guilhen

Conheça o cargo de Auditor Fiscal do ISS Aracaju com suas atribuições, remuneração, etc.

Edital – Auditor de Tributos Municipais

O edital do concurso traz a informação de que “os candidatos nomeados estarão subordinados à Lei Complementar nº 139, de 20 de outubro de 2014.

Assim, em suas omissões, a subordinação será direta ao Estatuto dos Servidores Públicos do Município de Aracaju.

Outrossim, o nome do cargo é “auditor de tributos municipais” e a prova será tanto para especialidade “abrangência geral”, como para especialidade “tecnologia da informação”. Todavia, a Lei Complementar (LC) 139/2014 não trata diretamente das especialidades, deixando a cargo do edital do concurso.

Dessa forma, vamos falar um pouco sobre a legislação do cargo e das especialidades.

O concurso será realizado para o provimento de 20 (vinte) cargos e ainda para o cadastro de reserva. No entanto, a LC 139/2014 traz que o Grupo Operacional Fisco é composto por 70 (setenta) cargos de auditor de tributos municipais.

Ocorre que, pelo portal da transparência, somente 24 (vinte e quatro) deles estão ocupados. Destes, 19 (dezenove) estão ocupados por servidores no teto da carreira.

Assim, podemos perceber que a chance de chamarem mais aprovados é grande, já que há necessidade de preenchimento e de renovação no quadro.

A LC 139/2014 dispõe que o ingresso carreira de auditor de tributos municipais será através de concurso de provas, ou de provas e títulos, com, no mínimo, as seguintes matérias: auditoria geral, contabilidade geral, direito administrativo, direito constitucional, direito tributário, estatística básica, legislação tributária municipal, matemática financeira, noções de direito penal, informática e português.

Além disso, após a posse os auditores fiscais serão submetidos a curso de formação, com no mínimo 240 (duzentos e quarenta horas).

O edital do concurso veio trazendo algumas matérias a mais, mas nada além da normalidade para concursos fiscais, o que é um ponto excelente para quem já vinha estudando para a carreira fiscal.

Por exemplo, para o cargo sem especialidade, o edital trouxe a mais: administração orçamentária e financeira, orçamento público, direito civil e direito empresarial.

Da mesma forma que disposto na norma constitucional, a estabilidade do Auditor de Tributos Municipais ocorre após 3 (três) anos do efetivo exercício do cargo. Além disso, há condição para a aquisição da estabilidade, que é a realização de avaliação especial de desempenho, que ocorre 3 (três) meses antes do término do estágio probatório.

Igualmente, durante o estágio probatório o servidor será semestralmente avaliado por seu desempenho.

Dessa forma, restou fixado que estas avaliações (semestrais e especial) devem ser realizadas por comissão constituída para essa finalidade, a qual é composta por 3 (três) membros, sendo 2 (dois) integrantes do Grupo Operacional Fisco da Administração Pública Municipal.

Como podemos ver, a legislação que trata do cargo, para que seja garantida a estabilidade, já faz menção expressa à necessidade de se fazer um bom estágio probatório, algo importante para um funcionário público, especialmente em uma carreira de Estado.

O art. 3º da LC 139/2014 traz que está entre as atribuições do Auditor de Tributos Municipais homologar os lançamentos dos tributos municipais e, quando for o caso, promovê-los de oficio.

Além disso, cabe ao Auditor efetuar diligências e executar procedimentos fiscais destinados a verificar o cumprimento de obrigações tributárias principal e acessória pelo sujeito passivo, praticando todos os atos definidos na legislação tributária, inclusive os relativos a apreensão de livros, arquivos, documentos e assemelhados.

Igualmente, cabe a ele estimar e arbitrar base de cálculo dos impostos municipais, bem como lavrar intimações, autuações, notificações, ocorrências e demais termos, laudos e boletins que se fizerem necessários ao desempenho da atividade fiscal.

Da mesma forma, cabe ao Auditor emitir parecer técnico e responder consulta técnica acerca de matéria tributária e fiscal; participar do plantão fiscal, conforme escala preestabelecida.

Também, instruir expedientes, responder impugnações de autos de infração e demais informações relacionadas com sua área de atuação, elaborar relatório de atividades executadas, bem como relatórios específicos, quando solicitados, além de estudar e propor métodos e técnicas de natureza fiscal, opinar, quando solicitado, sobre anteprojetos de lei e demais atos normativos de natureza tributária e fiscal, além de atuar em órgãos de julgamento fiscal da SEMFAZ.

Além disso, cabe ao Auditor ministrar cursos de aperfeiçoamento em matéria tributária e fiscal; assessorar as autoridades superiores e prestar-lhes assistência especializada, com vistas à formulação e adequação da política tributária ao desenvolvimento econômico, envolvendo planejamento, coordenação, controle, supervisão, orientação e treinamento; exercer outras atividades, mediante designação expressa do Secretário Municipal da Fazenda, no interesse da arrecadação e fiscalização dos tributos municipais.

Ainda, cabe ao Auditor atuar como perito ou assistente nos feitos administrativos ou judiciais para os quais forem designados, avaliar bens imóveis para efeito de lançamento de tributos municipais, participar da elaboração da Planta de Valores Imobiliários destinada à apuração do valor venal dos imóveis situados no Município de Aracaju e promover a apuração do valor adicionado fiscal para fins de determinação do índice de participação do Município nas receitas estaduais e federais.

Além disso tudo, cabe ao Auditor executar atividades na área de tecnologia da informação, inclusive as relativas à pesquisa, avaliação, internalização e disseminação de novas tecnologias e metodologias; e, também, auditar a rede arrecadadora de tributos municipais, inclusive nos sistemas internos operacionais.

A carga horária que está prevista no edital e na LC 139/2014 é de 30 (trinta) horas semanais. Todavia, o Auditor Fiscal pode sujeitar-se ao regime de 40 (quarenta) horas semanais quando estiver em cargo em comissão ou em função de confiança.

No entanto, a LC faz ressalva de que considerar-se-á, para efeitos de jornada de trabalho, os períodos de permanência em serviço fora das dependências da Secretaria de Fazenda.

Assim, temos que o regime de trabalho tem uma ótima carga horária para alguém que almeja a carreira fiscal, possibilitando exercer o trabalho de auditor e, ainda, fazer outras atividades que, na iniciativa privada, por exemplo, talvez fosse mais difícil ou cansativo.

Ainda, a LC estabelece que o cargo de Auditor Fiscal não pode ser cumulado com outro, exceto com aqueles expressamente autorizados na Constituição Federal.

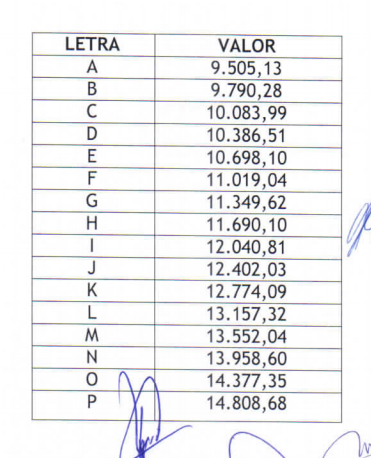

Outrossim, em relação ao desenvolvimento propriamente dito, ele ocorre com a progressão na carreira através da elevação da letra em que se encontra para a imediatamente superior a cada período de 2 (dois) anos.

Nesse sentido, cabe dizer que o anexo que trata das letras de progressão estabelece que a carreira do Auditor de Tributos Municipais é iniciada na letra A e o servidor pode progredir até a letra P, lembrando que esta tabela é de 2014 e os valores nela constantes estão desatualizados.

Dessa forma, analisando o edital do concurso, que dispõe que o vencimento básico é de R$ 10.421,52 (dez mil, quatrocentos e vinte e um reais e cinqüenta e dois centavos), percebemos uma atualização aproximada de 9,64% (nove vírgula sessenta e quatro por cento), o que é confirmado pela análise dos vencimentos pagos aos atuais auditores de Aracaju.

Como podemos ver, a carreira conta com um plano excelente de evolução no vencimento, o que está alinhado às responsabilidades exigidas para o cargo, e permite que a progressão na carreira se dê de forma clara e objetiva.

A remuneração para Auditor Fiscal é composta pelo vencimento atrelado a cada letra, com um percentual mínimo de 3% (três por cento) de diferença entre elas, bem como por férias, gratificação natalina, gratificação por titulação, adicional do terço, auxílio-transporte, prêmio por desempenho fiscal (Programa de Avaliação do Desempenho Fazendário – PADF), gratificação por dedicação exclusiva (20% do salário base) e vantagens de caráter pessoal.

O edital dispõe que o vencimento básico é de R$ 10.421,52 (dez mil, quatrocentos e vinte e um reais e cinqüenta e dois centavos), acrescidos de auxílio transporte de R$ 530,34 (quinhentos e trinta reais e trinta e quatro centavos) e Gratificação por Titulação e Prêmio por Desempenho Fazendário (PADF) — variável —, que podem gerar uma remuneração final inicial de aproximadamente R$ 15.000,00 (quinze mil reais). Nada mau, não é?

Como já falamos, o valor de R$ 10.421,52 está atualizado em relação à tabela exposta acima, com ajuste aproximadamente de 9,64% (nove vírgula sessenta e quatro por cento).

Sendo este último valor apenas a base dos vencimentos recebidos pelo auditor fiscal, fica evidente que se trata de uma ótima remuneração a garantir a satisfação financeira desejada pelo concurseiro da área fiscal.

Da mesma forma, a LC 139/2014 reitera aqui também uma norma constitucional e dispõe que a Administração Fazendária e seus servidores terão, dentro de suas áreas de competência, precedência sobre os demais setores administrativos.

Ademais, estabelece que os servidores ocupantes do Grupo Operacional Fisco, no exercício de suas atribuições, devem ter livre acesso a qualquer órgão público, empresa estatal ou privada, no âmbito do Município de Aracaju, para examinar quaisquer elementos necessários ao desenvolvimento da ação fiscal.

Além disso, a LC estabelece algumas prerrogativas próprias aos servidores ocupantes dos cargos pertencentes ao Grupo Operacional Fisco. Vejamos:

I – requisitar auxílio e colaboração de autoridade policial, civil ou militar, para o desempenho de suas funções;

II – tomar ciência, pessoalmente, de atos e termos dos processos em que atuar, podendo representar e recorrer das decisões contrárias aos interesses da Fazenda Municipal;

III – ter assistência imediata da autoridade superior, quando sofrer embaraço ou coação quanto às atribuições do seu cargo ou necessitar de auxílio para desempenhar suas funções;

IV – ser desagravado publicamente pela Administração Pública, quando sofrer infundada restrição ou acusação em decorrência do exercício regular de suas atribuições;

V – portar identificação funcional, de acordo com os modelos oficiais;

VI – portar arma de fogo, nos termos do que dispõe o inciso X do art. 6º da Lei (Federal) nº 10.826, de 22 de dezembro de 2003.

Como podemos notar, a LC vem garantir prerrogativas essenciais ao cargo de auditor fiscal para que o funcionário público possa exercer sua atividade com liberdade e com a segurança de que não sofrerá influências externas.

Ainda, como pode ser visto e é uma curiosidade de muitos que estudam para a carreira fiscal, a própria lei do cargo autoriza o porte de arma, logicamente com base na legislação federal sobre o objeto.

Em contrapartida, a LC também traz os deveres inerentes aos servidores ocupantes do Grupo Ocupacional Fisco em seu art. 27:

I – manter sigilo sobre informações no exercício de suas atribuições, especialmente econômico-financeiras e fiscais, utilizando-as somente no exclusivo interesse do serviço;

II – dar cumprimento à legislação tributária e desempenhar com zelo, diligência e presteza as atribuições do cargo, assim como os encargos que lhes forem cometidos, na forma da Lei, regulamento e instruções emanadas dos superiores hierárquicos;

III – declarar-se suspeito ou impedido, nos termos da Lei;

IV – adotar as providências cabíveis em face das irregularidades de que tiver conhecimento, ou que ocorrerem nos serviços a seu cargo, inclusive quanto a atos praticados contrários à ordem tributária, nos termos da Lei (Federal) nº 8.137, de 27 de dezembro de 1990;

V – manter-se atualizado nos conhecimentos profissionais pertinentes ao exercício do seu cargo, inclusive quanto à organização de Leis, decretos, regulamento, instruções, ordens de serviço, pautas, manuais de fiscalização e outras normas complementares que lhes sejam fornecidas pela Administração Tributária;

VI – encaminhar aos órgãos e às autoridades competentes, dentro dos prazos estabelecidos na legislação, as documentações referentes às atividades desenvolvidas em razão do cargo;

VII – colaborar, sempre que houver solicitação ou determinação da autoridade competente, ou superior hierárquico, com os membros dos poderes Judiciário e Legislativo, bem como com o Ministério Público e Tribunais de Contas, em matéria tributária de sua alçada, quando necessário ao resguardo dos interesses da Fazenda Municipal;

VIII – manter espírito de cooperação e solidariedade com os companheiros de trabalho, dentro dos princípios da ética profissional;

IX – identificar-se funcionalmente, sempre que necessário.

Como pode ser observado, os deveres dos auditores fiscais estão dentro da normalidade esperada para o funcionalismo público e obedecem aos princípios constitucionais expressos, com atenção especial ao princípio da eficiência.

Ainda, deve ser observado que a LC traz como dever a identificação funcional, exatamente porque esta é um direito do contribuinte, o direito de ter ciência de quem está agindo em nome da Administração Pública.

Similarmente, no artigo 28, também na forma de dever do Auditor Fiscal, a LC determina que o servidor deve observar as seguintes regras éticas:

I – relacionar-se com cordialidade e presteza com as autoridades superiores e com os contribuintes, mantendo a dignidade e a independência profissional, e zelando pelas prerrogativas do cargo;

II – apresentar-se, no exercício de suas funções, de forma condizente com o cargo que exerce, tanto no aspecto de apresentação pessoal, como na conduta moderada, onde seus atos, expressões, forma de comunicação e comportamento demonstrem equilíbrio, sobriedade e discrição;

III – não se identificar como Fiscal de Tributos Municipais ou Auditor de Tributos Municipais quando fora de suas atribuições funcionais, para fins de utilizar das prerrogativas do cargo;

IV – zelar pelo prestígio da categoria, da dignidade profissional e do aperfeiçoamento de suas instituições;

V – não insinuar nome de advogado ou contador para contribuintes que estejam sendo fiscalizados;

VI – não se utilizar da condição de Fiscal de Tributos Municipais ou Auditor de Tributos Municipais para alterar, indevidamente, o curso da ação fiscal e o andamento do processo tributário;

VII – evitar conflitos ou críticas de interpretação à legislação tributária ou a procedimentos fiscais, no exercício de suas funções, quando em presença do contribuinte;

VIII – não se apropriar de trabalho, de iniciativa ou de solução apresentada por colegas, apresentado-os como próprios;

IX – assistir, assessorar e prestar apoio, quando solicitado ou quando presenciar procedimentos fiscais, nos quais o colega esteja sofrendo ou na iminência de sofrer qualquer forma de embaraço no desempenho de suas atribuições.

Dessa forma, podemos dizer que a LC se preocupa com valores fundamentais ao trabalho do auditor fiscal, tanto na relação dele com a própria auditoria, como na relação auditor x contribuinte e auditor x auditor.

Pode ser observado, inclusive, que a LC trata da famosa “carteirada”, deixando expresso que agir de tal forma fere os princípios de ética.

Como dito anteriormente, a apresentação da identificação funcional é um direito do contribuinte, não servindo a carteira para utilização arbitrária do auditor.

Falamos durante o artigo do cargo de auditor fiscal de Aracaju e foi possível confirmar que ele conta com ótimo vencimento para trabalhar e viver em uma capital com excelente qualidade de vida, além de ter uma excelente carga horária de trabalho.

Em adição, as atribuições, prerrogativas e deveres dos auditores fiscais estão na mesma linha dos princípios administrativos expressos na Constituição, especialmente com os princípios da impessoalidade e da eficiência.

Em conclusão, percebemos que a carreira de Auditor Fiscal do ISS Aracaju é excelente e muito atrativa, valendo muito a pena o estudo e a dedicação.

Esperamos que tenham gostado deste artigo.

Grande abraço

PROMOÇÃO – ISS Aracaju – Até 16/09/2020

Curso – Concurso ISS Aracaju / SE

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: