Beatriz Lima Nogueira

Aprovada no concurso CGE para o cargo de Auditor Estadual de Controle - Correição e Combate à Corrupção

Aprovada Concurso CGE SP: Beatriz Lima Nogueira

Fala, pessoal, tudo bem com vocês? Hoje vamos dar uma analisada cláusula por cláusula na primeira parte do Ajuste SINIEF 19/2016 em relação à NFC-e, que abrange as Cláusulas 1ª a 6ª. Não abordaremos todos os parágrafos, pois é muita coisa, mas trataremos de boa parte do conteúdo do Ajuste Sinief 19/2016. É um tema importantíssimo para a SEFAZ-GO que cobrou expressamente tal ajuste, então a probabilidade de vir alguma questãozinha chata deste tema é grande. Além do mais, posso garantir para vocês que quando virarem Auditor-Fiscal e irem trabalhar com o ICMS/IBS, certamente terão que pegar algumas vezes esse ajuste e o MOC para dar uma olhada, então um bom estudo desse conteúdo agora já irá agregar conhecimento útil para desempenhar a função de Auditor. Vamos lá ver.

A cláusula 1ª, institui a NFC-e, modelo 65, que as unidades federadas podem permitir que os contribuintes do ICMS utilizem, em substituição à Nota Fiscal de Venda a Consumidor modelo 2, ao Cupom Fiscal emitido por ECF, ao CF-e-SAT e à Nota Fiscal modelo 4. Ou seja, a NFC-e poderá substituir quatro documentos fiscais, o que é um facilitador para o fisco, pois aumenta a padronização das informações tributárias e não fica dispersa em outros documentos com diferente layouts e informações.

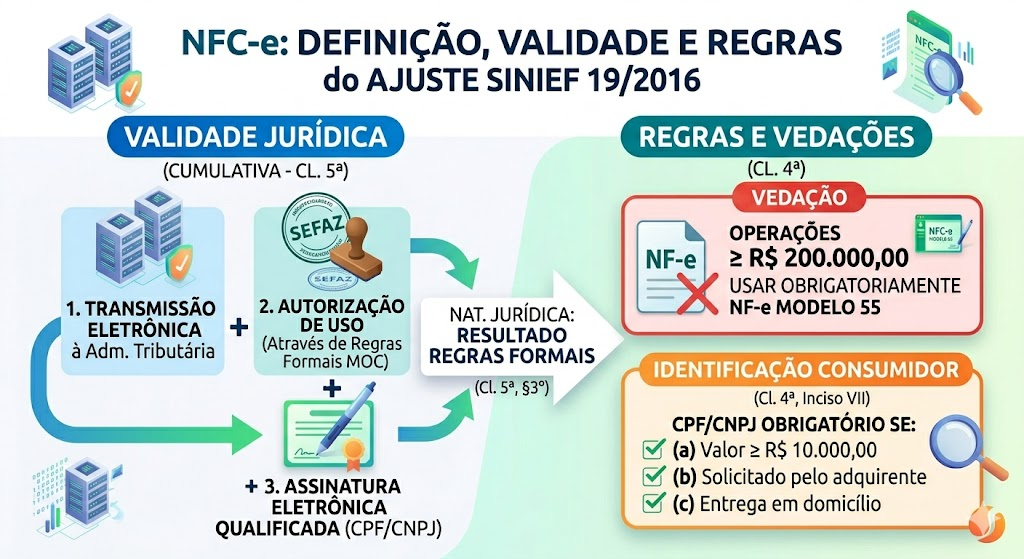

Já o §1° traz a definição de NFC-e, que é assim entendida como o documento emitido e armazenado eletronicamente, de existência apenas digital, com validade jurídica garantida por assinatura eletrônica qualificada e autorização de uso pela administração tributária, antes da ocorrência do fato gerador. Alguns alertas básicos, mas que é importante que sejam feitos: não existe mais nos fiscos documentos em papel (isso é uma hipérbole, mas tenham em mente que notas fiscais, atualmente, são todas digitais, com exceção de alguns fiscos municipais que não fizeram total integração). Outro ponto relevante é que a autorização deve ser prévia, ou seja, só pode emitir NFC-e quem for autorizado, pois é impossível realizar essa emissão regular sem cadastramento no fisco.

O §1°-A esclarece que a assinatura eletrônica qualificada deve estar vinculada ao CPF ou CNPJ do contribuinte ou de qualquer um de seus estabelecimentos, ou a um Provedor de Serviços de Pedido de Autorização de Uso contratado pelo contribuinte.

O §2º dá às unidades federadas alguns poderes opcionais. Sendo que elas podem permitir que a NF-e modelo 55 substitua a NFC-e. Também podem vedar a emissão da NF modelo 2 e do Cupom Fiscal por ECF quando houver credenciamento à NFC-e. Já o §3º exige que conste na NFC-e a expressão “Nota Fiscal de Consumidor Eletrônica – NFC-e”.

O §4º fala que, nas operações em que o destinatário precise ser identificado pelo CNPJ, o contribuinte utilize a NF-e modelo 55, e não a NFC-e. Dessa forma, na prática, consolida que a NFC-e é exclusivamente para consumidor final pessoa física.

Para emitir a NFC-e, o contribuinte deve estar previamente credenciado na unidade federada em cujo cadastro de contribuintes do ICMS estiver inscrito. O §1° define as duas modalidades, podendo ser tanto o credenciamento voluntário, a pedido do próprio contribuinte, como o de ofício, por iniciativa da Administração Tributária.

O §2º traz uma consequência direta do credenciamento à NFC-e. Com ele, o contribuinte credenciado passa a emitir a NF-e modelo 55, em substituição aos modelos 1, 1-A e à Nota Fiscal do Produtor modelo 4. Isso vale, salvo se a legislação estadual dispuser de forma diferente

A cláusula terceira fala que o Ato COTEPE publicará o MOC, com as especificações e critérios técnicos para integração entre SEFAZ e sistemas das empresas. O parágrafo único admite que notas técnicas, publicadas em sítio eletrônico, complementem o MOC.

A cláusula quarta é uma infinidade de detalhes, o custo-benefício é meio duvidoso, mas é melhor dar uma olhada e quem sabe ter uma noção do que responder se vier algo específico sobre esse assunto Vamos percorrer cada inciso e parágrafo acerca das formalidades da NFC-e.

II – Numeração: sequencial de 1 a 999.999.999, por estabelecimento e por série, reiniciando ao atingir o limite. (Se ficar em dúvida na prova sobre se era 999 mil ou milhões, atire para o mais alto, pois imagine só uma empresa como a Coca-Cola, tente pensar quantos refris são vendidos por dia no estado de Goiás, se fosse 999 mil notas até zerar e recomeçar, certamente durante o ano isso iria ocorrer algumas vezes, o que é ruim por conta da duplicidade de números das notas).

III – Código numérico e chave de acesso: a NFC-e deve conter um código numérico gerado pelo emitente que, junto com o CPF ou CNPJ do emitente, número e série, compõe a chave de acesso. (Isso é lógico, é mais do que necessário as notas terem uma “identidade”, é por meio da chave de acesso que será possível verificar a autenticidade da nota).

V – NCM: identificação das mercadorias com o código da Nomenclatura Comum do Mercosul.

VII – Identificação do destinatário: feita pelo CPF ou, para estrangeiro, documento de identificação civil, nas situações:

VIII – CEST: Código Especificador da Substituição Tributária, de sete dígitos. É obrigatório para mercadorias listadas em convênio específico. Isso vale independentemente de a operação estar ou não sujeita à ST, sendo essa informação essencial para a fiscalização tributária. É por meio desse código que se verifica quem é o responsável pelo recolhimento do imposto.

Não trouxe todos os incisos porque são muitos e não há um custo-benefício tão bom em passar por cada um deles, então citei apenas alguns que identifiquei como mais importantes.

O §1º fala que os contribuintes designam as séries por algarismos em ordem crescente. Além disso, o número zero representa a série única, e a norma veda o uso de subséries. O §2º fala que o Fisco pode restringir a quantidade de séries. E o §3º determina que, na ausência de série, o contribuinte preencha o campo na chave de acesso com zeros.

Por fim, o §4º estabelece uma regra importante, onde o contribuinte não pode emitir NFC-e em operações com valor igual ou superior a R$ 200.000,00. Nesses casos, passa a ser obrigatória a emissão de NF-e modelo 55. Já o §5º permite que as unidades federadas reduzam esses limites. Isso vale tanto para o limite de R$ 10.000,00 de identificação do destinatário quanto para o de R$ 200.000,00 que exige a NF-e.

A cláusula quinta estabelece que o contribuinte só utiliza o arquivo digital da NFC-e como documento fiscal após cumprir duas condições que são cumulativas:(I) transmitir o arquivo eletronicamente à administração tributária e (II) obter a autorização de uso por meio de Autorização de Uso.

O §1º fala que o dolo, fraude, simulação ou erro tornam a NFC-e um documento fiscal não idôneo. Isso vale mesmo que a nota esteja formalmente regular e que a administração tributária a tenha autorizado. O §2º estende esse vício ao DANFE-NFC-e impresso.

O §3º diz que a natureza jurídica da Autorização de Uso vem das regras formais do MOC. Ele também deixa claro que isso não convalida as informações tributárias da NFC-e. Além do que, o sistema identifica a NFC-e de forma única durante o prazo decadencial. Essa identificação ocorre pelo conjunto de CPF ou CNPJ do emitente, número, série e ambiente de autorização.

Por fim, a cláusula sexta determina que o contribuinte transmita a NFC-e pela internet, com segurança ou criptografia, por meio do próprio software dele. O parágrafo único esclarece que a transmissão já implica o pedido de autorização. Assim, não há separação entre envio e autorização, porque ambos ocorrem no mesmo ato.

Pessoal, eu sei que é um assunto bem abstrato, decoreba e complicado, mas ele pode render um pontinho precioso na prova. Tenho certeza que poucas pessoas irão estudar o Ajuste SINIEF 19/2016, então caso vocês consigam ganhar a questão que vier sobre esse assunto, já estarão uma questão na frente dos outros candidatos. Ressalto que o artigo não deve ser utilizado como fonte primária e nem se propõe a isso. O curso do Estratégia já tem aulas que tratam desta temática detalhadamente. Utilize este artigo para revisar e elucidar pontos de dúvida, mas não como material principal de estudo.

Na Parte 2 veremos as cláusulas 7ª a 11ª para cobrir por inteiro os principais pontos da norma.

Vou ficando por aqui, abraços.