Vitória Bitte

Aprovada Concurso ALES

Aprovada Concurso ALES: Vitória Bitte

Olá pessoal, vamos conversar um pouco sobra a prova de AFO do TCE AM.

Ah, não se esqueçam de acompanhar as nossas redes sociais:

Telegram: t.me/afoparaconcursos

Instagram: intagram.com/lucianadepaulamarinho

Então, vamos lá!!!

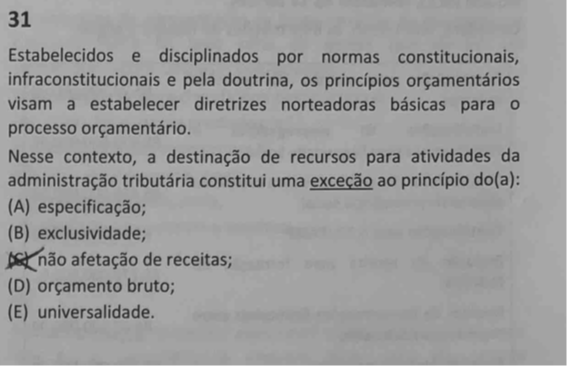

QUESTÃO 31

COMENTÁRIO: Princípio da não afetação ( não discriminação) na CF/88, Art. 167. São vedados:

IV – a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;

GABARITO EXTRAOFICIAL: LETRA C

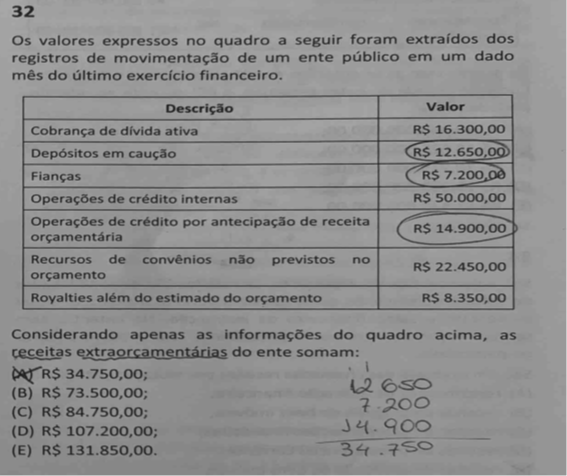

QUESTÃO 32

COMENTÁRIO: RECEITAS EXTRAORÇAMENTÁRIAS= DEPÓSITO EM CAUÇÃO (12.650) + FIANÇA (7.200) + ARO (14.900) =34.750.

GABARITO EXTRAOFICIAL: LETRA A

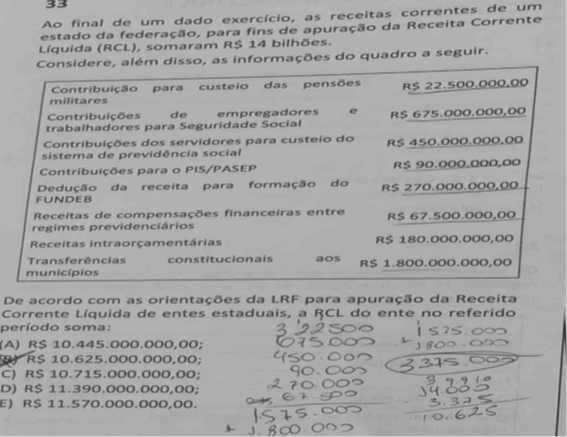

QUESTÃO 33

COMENTÁRIO: RECEITA CORRENTE LÍQUIDA ( 14 BILHÕES), COM DEDUÇÃO:

(-) CUSTEIO DAS PENSÕES DE MILITARES

(-) CONTRIBUIÇÃO DE SERVIDORES

(-) DEDUÇÃO FUNDEB

(-) COMPENSAÇÕES

(-) TRANSFERNCIAS CONSTITUCIONAIS

TOTAL= 11.390.000.000,00

Art. 2ºPara os efeitos desta Lei Complementar, entende-se como:

IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

GABARITO EXTRAOFICIAL: LETRA D

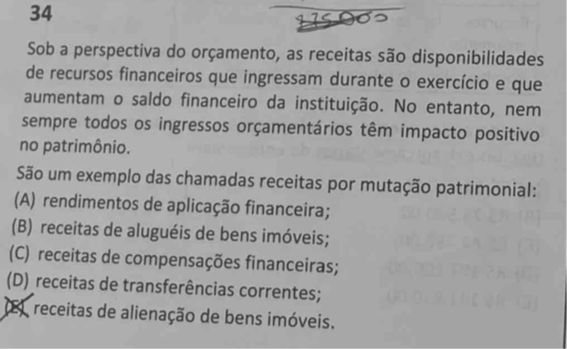

QUESTÃO 34

COMENTÁRIO: Receita de alienação de bens é receita de capital ( entra recurso nos cofres públicos por conta da saída de bens imóveis), ou seja receita por mutação patrimonial (não efetiva).

GABARITO EXTRAOFICIAL: LETRA E

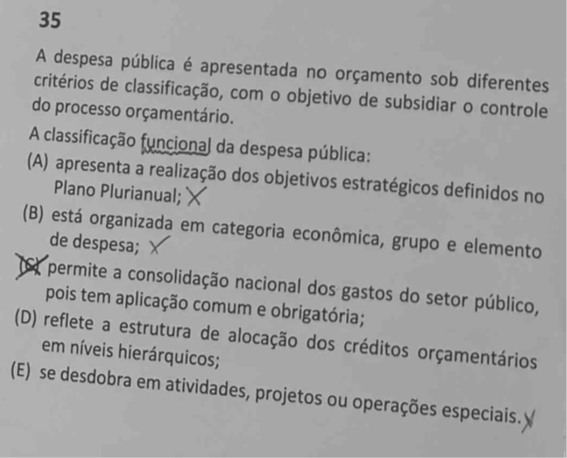

QUESTÃO 35

COMENTÁRIO: A classificação funcional, por funções e subfunções, busca responder basicamente à indagação “em que” área de ação governamental a despesa será realizada. É OBRIGATÓRIA PARA TODOS OS ENTES DA FEDERAÇÃO (Portaria 42/99 –MPOG), e, por conta da obrigatoriedade, ela permite consolidação nacional dos gastos do setor público.

GABARITO EXTRAOFICIAL: LETRA C

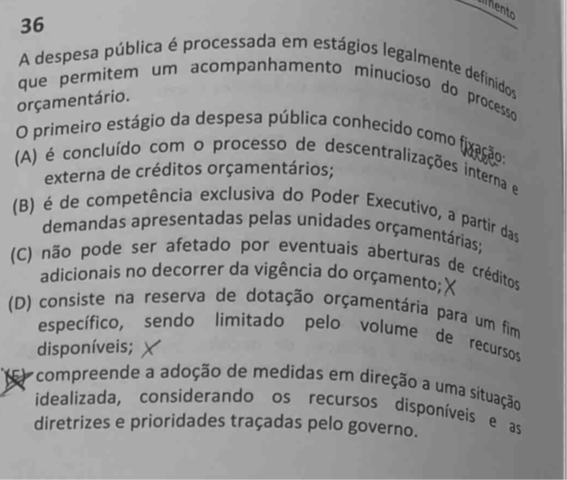

QUESTÃO 36

COMENTÁRIO: despesa orçamentária pode ser dividida em três etapas: – planejamento; – execução; e – controle e avaliação.

PLANEJAMENTO – a etapa do planejamento e contratação abrange a fixação da despesa orçamentária, a descentralização/movimentação de créditos, a programação orçamentária e financeira e o processo de licitação. A fixação da despesa orçamentária insere-se no processo de planejamento e compreende a adoção de medidas em direção a uma situação idealizada, tendo em vista os recursos disponíveis e observando as diretrizes e prioridades traçadas pelo governo.

GABARITO EXTRAOFICIAL: LETRA E

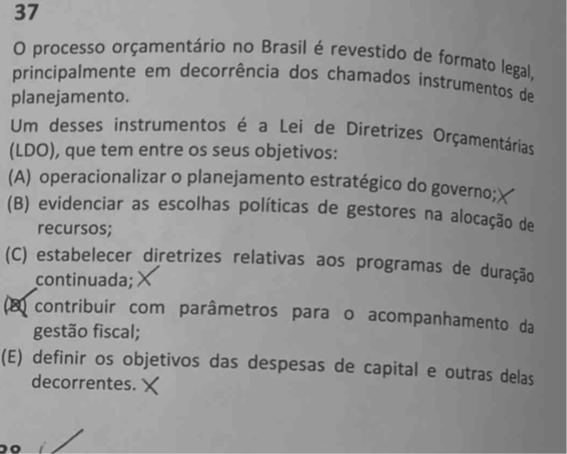

QUESTÃO 37

COMENTÁRIO: Segundo a LRF, integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. (LRF).

A Constituição afirma que a lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. Ou seja, a LDO contribui para o acompanhamento da gestão fiscal.

GABARITO EXTRAOFICIAL: LETRA D

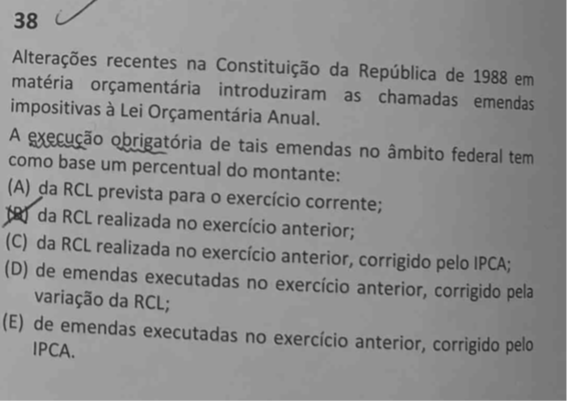

QUESTÃO 38

COMENTÁRIO: segundo art. 165, § 11 da Constituição, é obrigatória a execução orçamentária e financeira das programações a que se refere o § 9º deste artigo, em montante correspondente a 1,2% (um inteiro e dois décimos por cento) da receita corrente líquida realizada no exercício anterior, conforme os critérios para a execução equitativa da programação definidos na lei complementar prevista no § 9º do art. 165.

GABARITO EXTRAOFICIAL: LETRA B

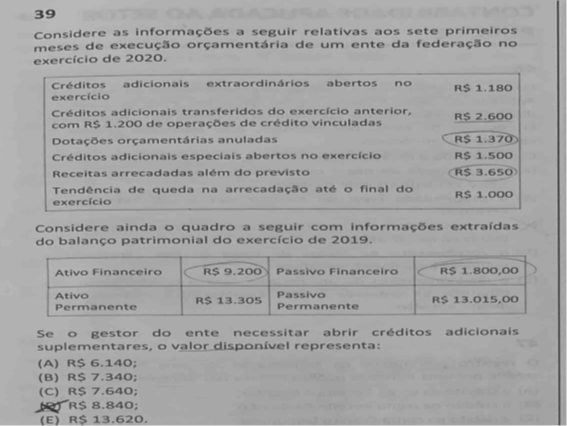

QUESTÃO 39

COMENTÁRIO:

SUPERÁVIT FINANCEIRO = ativo financeiro – passivo financeiro – créditos adicionais transferidos (reabertos) + Operações de crédito vinculadas não recebidas

SF = 9.200 – 1.800 – (2.600 -1.200)

SF= 9.200 – 1800 – 2.600 + 1.200

SF = 6.000

EA= RECEITA ARRECADADA ALEM DO PERÍODO – CRÉDITO EXTRAORDINÁRIO – TENDÊNCIA NEGATIVA

EA = 3.650 – 1.180 – 1000

EA = 1.470

FONTE PARA ABERTURA DE CREDITO SUPLEMENTAR = SF + ANULAÇOES+ EXCESSO DE ARRECADAÇÃO

FONTE PARA ABERTURA DE CRÉDITO SUPLEMENTAR = 6.000+ 1.470+1.370= 8.840

GABARITO EXTRAOFICIAL: LETRA D

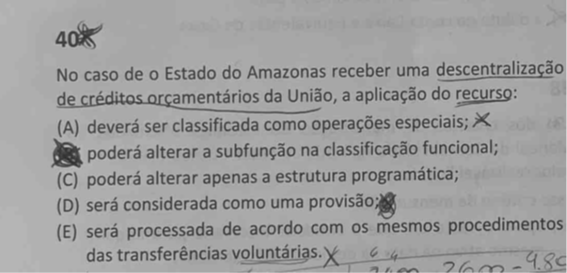

QUESTÃO 40

COMENTÁRIO: A questão pode ser respondida por meio do DECRETO Nº 10.426, DE 16 DE JULHO DE 2020, que dispõe sobre a descentralização de créditos entre órgãos e entidades da administração pública federal integrantes dos Orçamentos Fiscal e da Seguridade Social da União, por meio da celebração de termo de execução descentralizada.

Art. 2º Para fins do disposto neste Decreto, considera-se:

I – termo de execução descentralizada – TED – instrumento por meio do qual a descentralização de créditos entre órgãos e entidades integrantes dos Orçamentos Fiscal e da Seguridade Social da União é ajustada, com vistas à execução de programas, de projetos e de atividades, nos termos estabelecidos no plano de trabalho e observada a classificação funcional programática (o que torna a letra B e C erradas).

Ademais, na seção de execução, o decreto diz:

Da execução

Art. 16. A execução de programas, de projetos e de atividades será realizada nos termos estabelecidos no TED, observado o plano de trabalho e a classificação funcional programática.

§ 3º A forma de execução dos créditos orçamentários descentralizados será expressamente prevista no TED e observará as características da ação orçamentária constantes do cadastro de ações, disponível no Sistema Integrado de Planejamento e Orçamento – Siop, e poderá ser:

III – descentralizada, por meio da celebração de convênios, acordos, ajustes ou outros instrumentos congêneres, com entes federativos, entidades privadas sem fins lucrativos, organismos internacionais ou fundações de apoio regidas pela Lei nº 8.958, de 20 de dezembro de 1994 ( instrumentos aplicáveis às transferências voluntárias).

Além disso, o art. 35 da Lei 10.180/2001 diz que os órgãos e as entidades da Administração direta e indireta da União, ao celebrarem compromissos em que haja a previsão de transferências de recursos financeiros, de seus orçamentos, para Estados, Distrito Federal e Municípios, estabelecerão nos instrumentos pactuais a obrigação dos entes recebedores de fazerem incluir tais recursos nos seus respectivos orçamentos.

GABARITO EXTRAOFICIAL: LETRA E

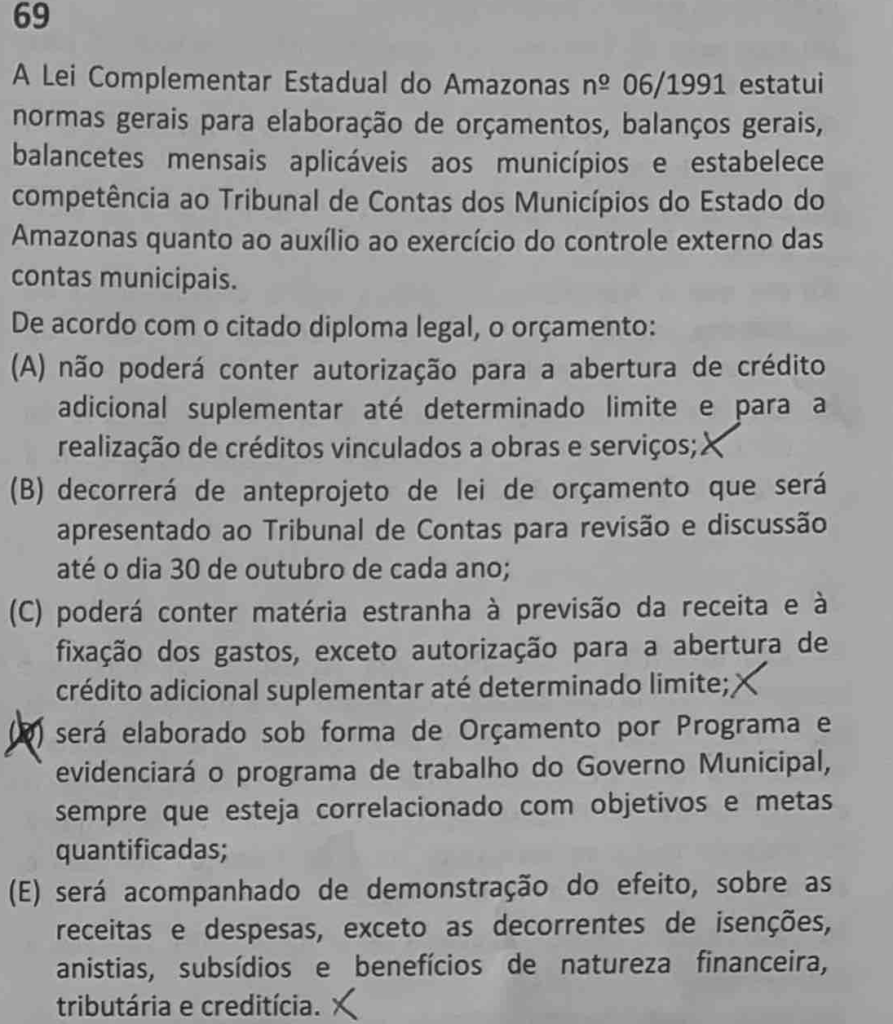

Comentário: A Lei Complementar 06/91 diz que:

Art. 3º.- O orçamento será elaborado sob forma de Orçamento por Programa e evidenciará o programa de trabalho do Governo Municipal, sempre que esteja correlacionado com objetivos e metas quantificadas.

GABARITO EXTRAOFICIAL: D

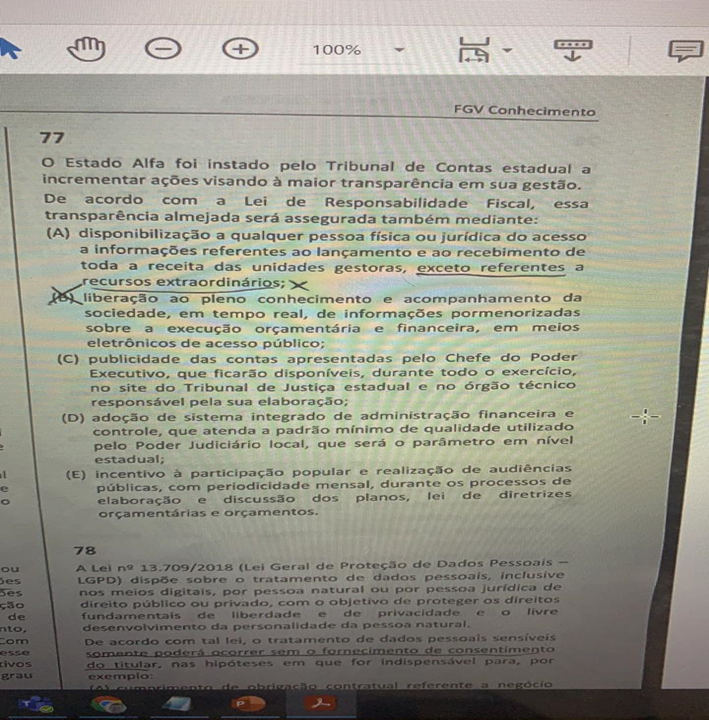

QUESTÃO 77.

COMENTÁRIO: Segundo a LRF,

Art. 48. (…)

§ 1º A transparência será assegurada também mediante: (Redação dada pela Lei Complementar nº 156, de 2016)

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; e (…)

GABARITO: B

É ISSO PESSOAL, ABRAÇÃO A TODOS!