Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

O objetivo deste artigo é explicar e esclarecer o histórico, as mudanças e as funções do servidor público denominado de auditor fiscal.

Em primeiro lugar, é preciso compreender que, apesar de a terminologia auditor fiscal não ser muito antiga, a função de arrecadar impostos é bastante antiga, havendo registros históricos sobre “coletores de impostos” inclusive na Roma Antiga – e até mesmo em períodos históricos anteriores a esse, como no Egito Antigo. Resumindo, é possível associar a função estatal de recolher impostos ao início das sociedades civilizadas da história.

Na antiguidade, há registros de atividades que exigiam dos povos dedicação a seus reis, sob pena de inclusive serem mortos. O mais antigo destes registros é o do Sumérios, povo que viveu na Mesopotâmia (há aproximadamente 4.000 A.C.) tinham que entregar parte de seus alimentos produzidos, além de ter que trabalhar até 5 meses por ano ao rei. Podiam trabalhar na colheita, retirar lama dos canais da cidade – ou entrar para o exército. Quem era rico podia mandar escravos para essas tarefas e escapar das obrigações braçais – mas quando a moeda foi inventada, os reinos substituíram esses trabalhos braçais por contribuições em dinheiro.

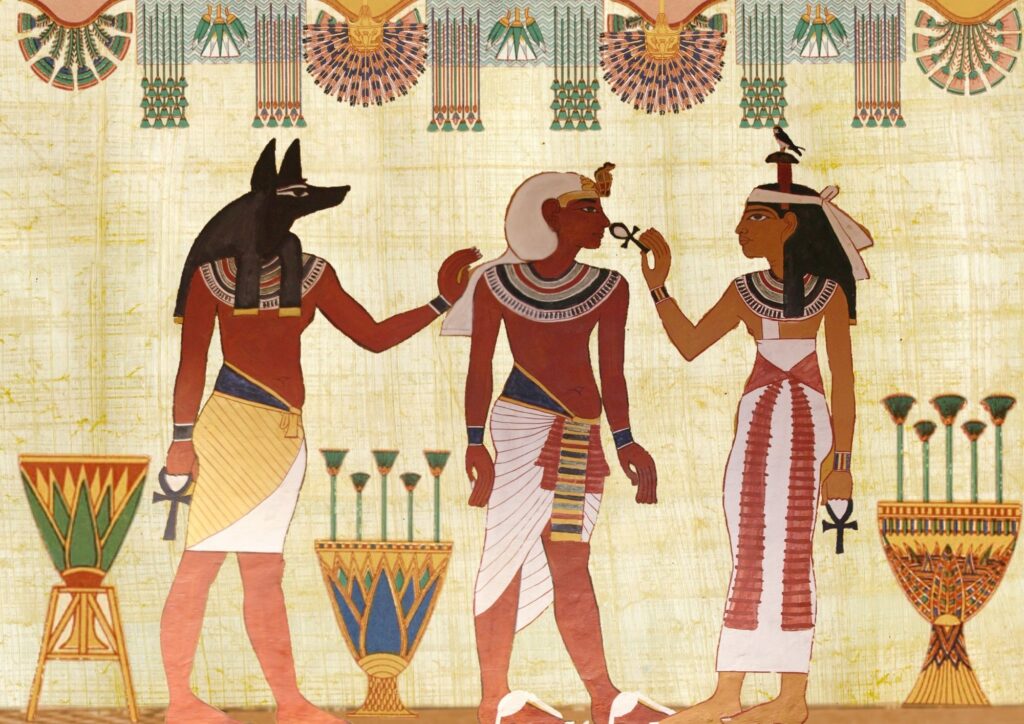

No Egito, por volta de 3.000 A.C., há evidências de que faraós mandavam coletar impostos pelo menos uma vez por ano. Os escribas eram especialmente temidos, pois cabia a eles determinar a dívida (ou capacidade contributiva) de cada um. O controle era rigoroso em um nível que até o consumo de óleo de cozinha era fiscalizado – pois essa era uma substância tributada. Os impostos eram mais altos para estrangeiros, e há suspeitas de que os hebreus foram escravizados por altas dívidas tributárias.

O Império Romano aperfeiçoou as práticas existentes na cobrança de impostos de estrangeiros, em suas guerras de conquista. Quando os romanos dominavam um novo território, a expressão de riqueza da época era determinada pela terra e pelo trabalho. À medida que conquistavam um novo território, os romanos precisavam saber quanto cobrar de impostos. Para isso criaram o censo, uma ferramenta para descobrir quanto cada cidadão estrangeiro deveria pagar.

Nos primórdios da civilização, são comuns registros dos coletores de impostos. Na civilização da Suméria, ou posteriormente no Egito, chegando ao Império Romano, a função de tais coletores era bastante temida. Isso, em parte, decorria do perfil da administração pública patrimonialista. O serviço público era considerado um privilégio, destinado a membros da elite dessas sociedades. Os reis precisavam de apoio destas classes, e trocavam favores nestas bases.

Com o passar do tempo, essas elites, antes compostas por classes de famílias tradicionais com muitas terras, foram mudando, pois ocorriam situações em que membros da plebe se sobressaíam – permitindo uma certa mobilidade social – ainda que pequena. Então, aconteciam situações em que a elite ia se modificando lentamente. Com a ascensão do Império Romano a função de coletor de impostos passou a ser muito invejada, inclusive disputada politicamente – pois o grau de poder de um coletor de impostos era muito grande. A discricionariedade nesta posição era tão grande, que ele tinha poder sobre a riqueza das pessoas em geral.

Candidatos a esta posição inclusive pagavam grandes somas em dinheiro para serem os escolhidos, pois esse poder discricionário permitia ao interessado calcular em quanto tempo ele conseguiria retornar o “investimento” realizado. Também por esse motivo, os coletores de impostos da antiguidade não eram somente temidos, mas também odiados pela população dos territórios conquistados. Essa era a imagem do agente público coletor de impostos.

Mas a sociedade não permaneceu estanque neste conceito. Desta história impopular o direito tributário foi lentamente avançando, possibilitando um desenvolvimento de princípios, leis e regras que foram gradualmente balizando este poder aparentemente ilimitado do antigo coletor de impostos – e também diminuindo esta discricionariedade para limites mais adequados à razoabilidade e proporcionalidade.

Neste enorme contexto de evolução do direito tributário, da administração pública, dos princípios e leis vem uma outra concepção: a que o servidor público encarregado desta função deve examinar as contas dos contribuintes, verificar suas condições, de forma pormenorizada, escrutinizada. O termo auditor vem do inglês to audit, que significa examinar as contas, olhar de forma detalhada, de forma pormenorizada – um exame buscando analisar discrepâncias ou inconsistências nas informações passadas pelo contribuinte à fazenda pública.

Entretanto, este exame, esta auditoria não é feita sem normas balizadoras do exercício do direito tributário. Decorrente da organização estatal ancestral, o poder de tributar ainda é, em sua essência, um poder de império, isto é, uma prerrogativa estatal que suplanta os direitos individuais dos contribuintes visando ao bem comum. Só que este poder, para ter a sua total eficácia, somente deve ser exercido por lei – pois assim determina a lei n. 5.172/1966, o Código Tributário Nacional (CTN).

E nesta lei de normas gerais, o CTN determina que a obrigação tributária decorre do fato gerador, situação descrita em lei como necessária e suficiente para sua ocorrência. Só que a obrigação, sozinha, não é suficiente para cobrar um tributo do contribuinte. É necessário constituir o crédito tributário, ou seja, tornar esta obrigação líquida e certa – líquida quanto ao valor, mensurável, e certa quanto à sua exigibilidade.

Isso somente pode ser feito através do lançamento, que é um ato privativo da autoridade administrativa, tendente a verificar a ocorrência do fato gerador, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo, e, se for o caso, propor a aplicação da penalidade cabível. O que tudo isso quer dizer? Que o auditor (que é a autoridade tributária) verifica se o fato gerador aconteceu; verifica, na lei qual é a matéria tributável (qual a espécie de tributo devido); calcula o montante do tributo devido (utilizando para isso a base de cálculo e alíquota, se imposto, ou valor da taxa, se for taxa); identifica o sujeito passivo, que é quem deve pagar o tributo (pode ser o contribuinte ou responsável); e, claro, se for o caso, propõe a aplicação da multa que couber. Propõe, pois, em observância à Constituição Federal de 1988 (CF/88), deve ser concedido ao contribuinte o direito ao contraditório e a ampla defesa, para que ele possa expor suas razões – pleiteando a retificação do lançamento, se incorreto, ou a sua anulação, se ilegal.

E todos estes atos devem ser realizados pela autoridade administrativa de forma vinculada, sob pena de responsabilidade funcional. Não cabe ao auditor a opção por fazer ou não fazer: não há discricionariedade, sendo que se não agir conforme suas obrigações ele responde funcionalmente, pelo motivo de não fazê-las.

Então é isso? O auditor fiscal só possui as funções de ver se o fato gerador do tributo ocorreu e tributa, ou se não ocorreu e não tributa? Não, não funciona de forma tão simples assim. Muitos tributos são lançados por homologação, que são quase todas as ações tendentes a constituir o crédito executadas pelo contribuinte, que registra todas as informações e recolhe o tributo (paga), sob pena de condição resolutória (posterior) de a autoridade administrativa homologar (concordar com o que foi declarado e pago) de forma expressa (declaradamente) ou tácita (sem se pronunciar).

Mas também isso pode ser de outras formas, como de ofício, como o lançamento de impostos como o IPTU (sem participação do contribuinte), ou quando o auditor fiscal verificar incorreções em lançamentos realizados, por erro, dolo ou simulação. Ou por declaração, quando o auditor fiscal recebe as informações prestadas pelo contribuinte, para que seja calculado seu tributo devido.

Outra das funções do auditor fiscal é fiscalizar essa cobrança e pagamentos de créditos tributários por meio de ações como o monitoramento e a auditoria. O monitoramento é uma atividade onde se verifica os registros das empresas e entidades, de forma superficial, com um determinado grau de confiança, em que se observa de maneira geral se o comportamento desta entidade está adequado, ou com algum grau de erro. A auditoria é um exame mais profundo, partindo de pressupostos que exijam uma visão mais detalhada sobre os registros e informações da entidade.

O trabalho do auditor não se limita a fiscalizações: como o contribuinte possui direito ao contraditório e ampla defesa, muitas vezes ele recorre a instâncias de âmbito administrativo – seja mostrando dados ou fatos que descaracterizem a ocorrência do fato gerador, seja demonstrando que seu caso de fato é uma não incidência, isenção ou imunidade. Muitas vezes cabe ao auditor fiscal, dentro de suas funções, verificar se as alegações apresentadas pelo contribuinte são cabíveis ou não, dando seu parecer em retorno ao contribuinte.

Ainda existe um teor de discricionariedade na função do auditor, de forma residual, que deriva do conceito da essência sobre a forma, preconizada no próprio CTN. Se o auditor verificar que o fato gerador ocorreu, a ele cabe aplicar o direito tributário na situação – não importando que nome o contribuinte deu ao acontecimento, ou mesmo se o contribuinte está irregularmente exercendo suas funções.

Também há um elemento de conscientização ou informação nas funções do auditor fiscal, pois ele deverá responder, ao ser questionado por escrito ou oralmente, entendimentos sobre as leis do direito tributário, de forma a auxiliar a disseminação de informação, retificar registros erroneamente preenchidos e oportunizar a autocorreção dos contribuintes, quando erram na aplicação das normas tributárias. Muitos desses trabalhos são realizados através de processo de consulta protocolizados pelos próprios contribuintes.

Por último, qual deve ser a formação de um auditor fiscal para poder executar todas essas funções? Embora a área principal de conhecimento de um auditor fiscal seja o direito, na maioria das vezes ela, por si só, é insuficiente. Não basta apenas ser um conhecedor do direito: áreas como contabilidade, matemática financeira, direito civil, direito empresarial, economia, direito administrativo, direito orçamentário e outras. Tais áreas do conhecimento, em variados graus, são necessárias para a atuação do auditor fiscal nos dias de hoje.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais!!