Danielle Cristina Machado

Aprovada no concurso SEFAZ RN para o cargo de Auditor Fiscal de Receitas Estaduais

Aprovada Concurso SEFAZ RN: Danielle Cristina Machado

Olá! Tudo bem?

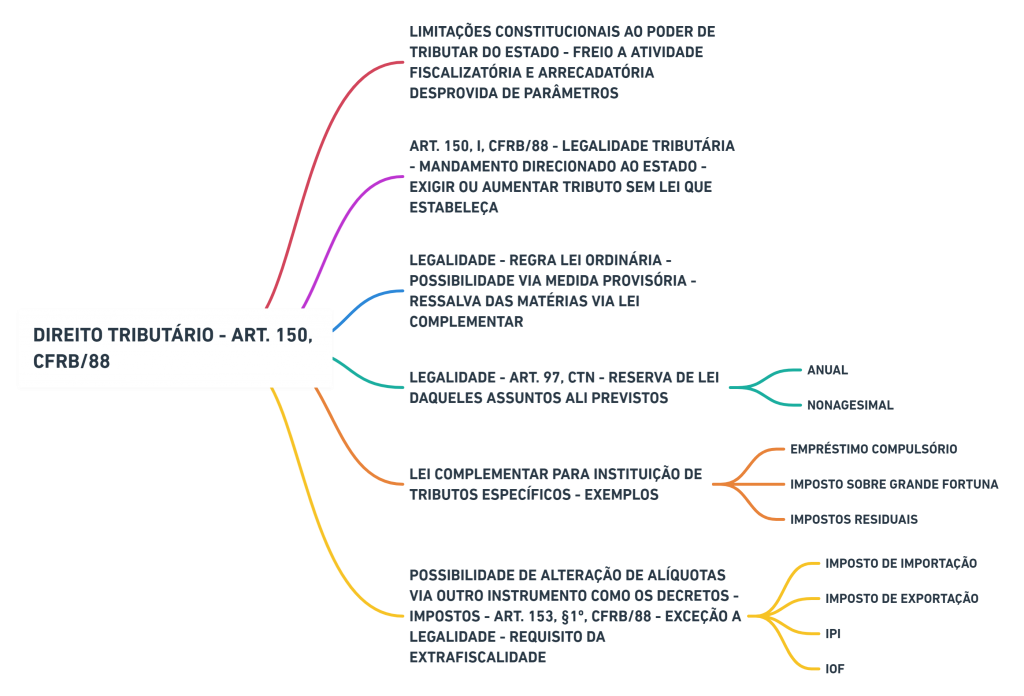

Hoje, no nosso projeto de comentários aos artigos da CFRB/88, focado na parte de direito tributário, para o Concurso de Delegado da Polícia Federal, estudaremos o art. 150, que trata Das Limitações do Poder de Tributar. Vamos começar?!

O art. 150 da CRFB/88 dispõe que:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça;

No que se refere ao Sistema Tributário Nacional, o legislador constituinte elencou em seu texto os princípios constitucionais tributários. Trata-se de princípios que delimitam a atuação tributária do Estado, criando métodos para obstar a cobrança demasiada dos contribuintes. Desta forma, o próprio Estado, ente detentor da competência de instituir e cobrar tributos, deve observar certos limites.

Indaga-se: quais são os princípios constitucionais tributários? Legalidade, isonomia, não surpresa, não confisco, liberdade de tráfico, não discriminação baseada em procedência ou destino, entre outros.

Portanto, as limitações constitucionais ao poder de tributar do Estado configuram freio a atividade fiscalizatória e arrecadatória desprovida de parâmetros.

O art. 150, inciso I, da CRFB/88, dispõe que o tributo somente pode ser exigido ou aumentado por lei. Neste ponto, estamos falando de lei ordinária, sendo também permitida a utilização da medida provisória.

Atenção: alguns tributos exigem a edição de lei complementar. Quais são eles?

O art. 97 do CTN elenca as matérias que devem ser submetidas a reserva legal. Vejamos:

Art. 97. Somente a lei pode estabelecer:

I – a instituição de tributos, ou a sua extinção;

II – a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III – a definição do fato gerador da obrigação tributária principal, ressalvado o disposto no inciso I do § 3º do artigo 52, e do seu sujeito passivo;

IV – a fixação de alíquota do tributo e da sua base de cálculo, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

V – a cominação de penalidades para as ações ou omissões contrárias a seus dispositivos, ou para outras infrações nela definidas;

VI – as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.

§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo.

Existem algumas matérias que não estão sujeitas ao princípio da legalidade, sendo exceções ao referido princípio. Quais seriam elas?

O fluxograma a seguir resume as principais informações que devem ser gravadas:

Espero que tenha gostado do artigo! Deixe o seu comentário.

Bons estudos e uma boa prova!

Nick Simonek Maluf Cavalcante