Vládia de Souza Brito Zanola

Aprovada no concurso SEFAZ GO para o cargo de Auditor Fiscal

Aprovada Concurso SEFAZ GO: Vládia de Souza Brito Zanola

Fala, pessoal, tudo bem com vocês? Hoje vamos tratar de uma resolução publicada bem recentemente que dá mais um passo para a implementação da Reforma Tributária, mas agora integrando com o Simples Nacional, vamos ver a Resolução CGSN nº 186/2026. Ela traz algo importante que ainda não tinha regulamentação específica, os prazos e condições para que as MEs e EPPs façam suas opções para 2027, tanto a opção pelo próprio Simples Nacional quanto, e aqui está a novidade, a opção por recolher o IBS e a CBS fora do Simples, pelo regime regular desses tributos. Vamos lá ver essa recentíssima regulamentação.

Aqui está a grande pergunta, por que foi publicada essa resolução? Basicamente a Reforma Tributária (EC 132/2023 + LC 214/2025) criou o IBS e a CBS, que vão substituindo gradualmente o ICMS, o ISS, o PIS e o COFINS. Já em 2027 começa a primeira fase de transição com o IBS e a CBS passando funcionar, ainda que com alíquotas reduzidas, e as empresas do Simples Nacional precisando decidir se vão recolher esses tributos dentro do Simples, na forma simplificada que o regime vai calcular, ou se preferem sair do Simples especificamente para o IBS e a CBS e apurar pelo regime regular, com a lógica de créditos e débitos da não cumulatividade, continuando os outros tributos recolhendo dentro do SN. Assim a Resolução CGSN nº 186/2026 vem para disciplinar esse aspecto.

A viabilidade de recolher dentro do Simples vai variar de empresa para empresa. Se uma ME ou EPP vende principalmente para empresas do regime regular que querem aproveitar créditos de IBS/CBS nas suas entradas, pode ser mais interessante apurar pelo regime regular para que o comprador efetivamente tenha crédito. Dessa forma, a resolução vem para regulamentar justamente os prazos para exercer essas duas opções.

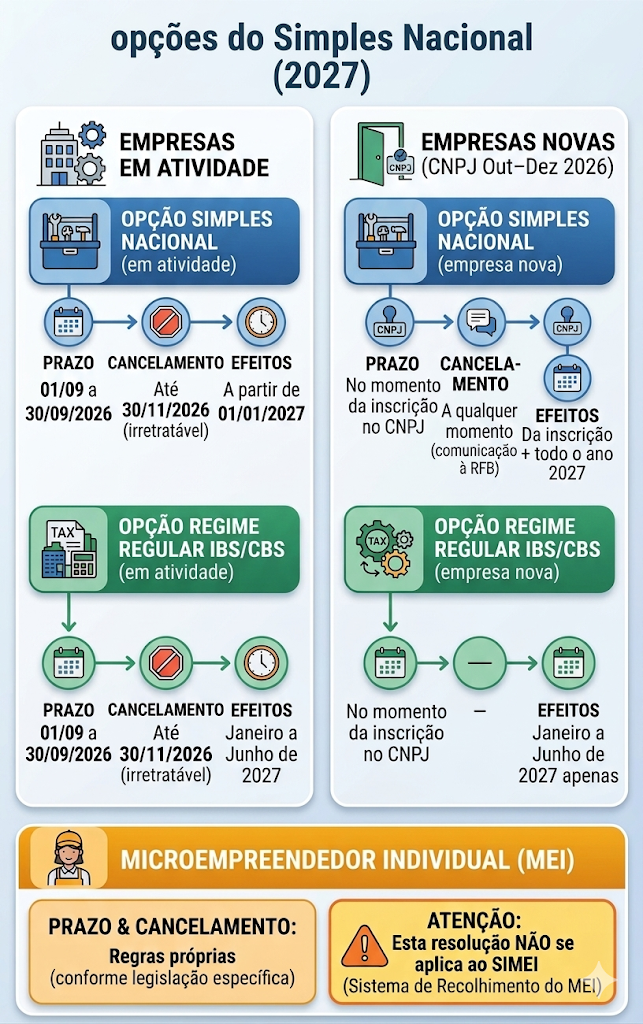

| Art. 1º Para o ano-calendário 2027, a opção pelo Simples Nacional deverá ser exercida no período do dia 01 de setembro de 2026 ao dia 30 de setembro de 2026 e produzirá efeitos a partir de 1º de janeiro de 2027. |

Aqui temos quando as empresas irão realizar a opção pelo SN. O prazo de opção para 2027 é de 1° a 30 de setembro de 2026, exercido pelo Portal do Simples Nacional. Dessa forma, vemos uma alteração grande ao que diz a LC 123/2006:

Art. 16. A opção pelo Simples Nacional da pessoa jurídica enquadrada na condição de microempresa e empresa de pequeno porte dar-se-á na forma a ser estabelecida em ato do Comitê Gestor, sendo irretratável para todo o ano-calendário.

§ 2o A opção de que trata o caput deste artigo deverá ser realizada no mês de janeiro, até o seu último dia útil, produzindo efeitos a partir do primeiro dia do ano-calendário da opção, ressalvado o disposto no § 3o deste artigo.

Assim, observamos que antes da reforma, a empresa optante pelo SN precisava tomar apenas uma decisão em janeiro, se iria aderir ou não ao regime, mas a partir de 2027, passou a ser necessário decidir duas coisas ao mesmo tempo, se vai optar pelo Simples Nacional como regime geral e, adicionalmente, definir se o IBS e a CBS serão recolhidos dentro do Simples ou pelo regime regular desses tributos.

O prazo foi antecipado porque a reforma tributária tornou a opção pelo Simples Nacional uma decisão mais complexa do que sempre foi, e essa complexidade exigiu mais tempo para ser adequadamente processada por todos os envolvidos, principalmente pelas empresas.

Cancelamento irretratável até 30 de novembro de 2026, a empresa que optou em setembro pode cancelar a opção até o último dia de novembro, mas a partir daí não há mais volta. O cancelamento é irretratável, o que significa que, feito o cancelamento, a empresa não pode reconsiderar e voltar ao Simples naquele ano.

Indeferimento e prazo para regularização, se a opção for indeferida porque a empresa tem pendências impeditivas (débitos tributários, irregularidades cadastrais etc.), ela terá até 30 dias corridos contados da ciência do termo de indeferimento para regularizar a situação. E a ciência do indeferimento já ocorre no momento da própria solicitação, não é necessário esperar uma notificação posterior, quando forem regularizadas as pendências dentro do prazo, o termo de indeferimento é cancelado e a opção é deferida.

| Art. 2º Para o período de janeiro a junho de 2027, a opção por apurar e recolher o IBS e a CBS de acordo com o regime regular aplicável a esses tributos deverá ser exercida no Portal do Simples Nacional no período do dia 01 de setembro de 2026 ao dia 30 de setembro de 2026. |

Aqui está a grande novidade da resolução, já que as empresas optantes pelo Simples Nacional que quiserem recolher o IBS e a CBS pelo regime regular, e não pelo regime simplificado dentro do Simples, precisam fazer essa opção também entre 1° e 30 de setembro de 2026. Ou seja, se não falarem nada, a opção vai ser pelo recolhimento por dentro do SN, se quiserem recolher por fora deverão solicitar.

Primeira questão relevante, é que essa opção vale apenas para o período de janeiro a junho de 2027, dessa forma, não é para o ano todo, é só para o primeiro semestre. Como segunda questão de destaque, quando a empresa faz essa opção por recolher por fora, as parcelas relativas ao IBS e à CBS não serão devidas pelo regime do Simples Nacional, ou seja, o DAS calculado para essas empresas não incluirá IBS nem CBS, sendo esses tributos apurados e recolhidos separadamente, pelo regime regular, com o mecanismo de débitos e créditos da não cumulatividade aplicáveis a eles. O cancelamento dessa opção também pode ser feito até 30 de novembro de 2026, também de forma irretratável.

O art. 3° vem para tratar do grupo específico das empresas que se inscreveram no CNPJ entre 1° de outubro de 2026 e 31 de dezembro de 2026, para elas, os prazos de setembro não se aplicam, já que, por óbvio, a empresa ainda nem existia quando a janela de opção estava aberta. Para essas empresas, a opção é feita no próprio momento da inscrição no CNPJ e os efeitos são:

Aqui toda a situação muda, tudo que foi dito nos arts. 1° a 3° da Resolução CGSN nº 186/2026 não se aplica ao MEI, justamente porque o regime de recolhimento para o MEI tem suas regras próprias e a opção segue fluxo específico, separado das regras gerais do SN tratadas na resolução.

É importante saber essa resolução, pois o ano de 2027 é efetivamente o primeiro ano do IBS e da CBS sendo aplicados com alíquotas reduzidas. Por conta disso, as empresas do Simples Nacional precisam decidir que caminho seguir, se vai permanecer na apuração simplificada dentro do Simples ou migrar o IBS e a CBS para o regime regular, aproveitando a não cumulatividade plena. Já para os Fiscos, eles precisarão se adaptar a uma nova realidade de fiscalização, verificando se a opção foi ou não exercida dentro do prazo, se o recolhimento está sendo feito na modalidade correta e como tratar as empresas que eventualmente recolheram de forma equivocada. Ou seja, para os novos Auditores-Fiscais, haverá já um desafio maior, entrarão no olho do furacão com toda mudança ocorrendo, então estejam preparados pois utilizarão esse conhecimento no dia a dia para lidar com os contribuintes. Além disso, os concursos podem acabar cobrando a Resolução CGSN nº 186/2026, dessa forma, é melhor ter o conhecimento do que ser pego de surpresa.

Vou ficando por aqui, abraços.