Fala, concurseiro(a) batalhador(a)!! Neste artigo, traremos um resumo acerca dos aspectos iniciais da LRF focando no certame do CNU: Planejamento da LRF para CNU.

Assim, destacaremos os pontos mais importantes da legislação, sem nos furtamos de acrescentar alguns esclarecimentos para proporcionar uma melhor compreensão do tema.

Esse dispositivo da LRF traz a matriz dos princípios e das demais normas. Vamos detalhar esses princípios:

1. Planejamento

Definição: Determinar objetivos e ações, compatibilizando-os com os recursos disponíveis.

Na LRF:

Estabelece condições para geração de despesas e endividamento.

Define metas fiscais.

Adiciona regras aos instrumentos de planejamento e orçamento.

2. Transparência

Definição: Prática de todos os atos de entidades públicas com publicidade e prestação de contas.

Na LRF:

Exige divulgação ampla de planejamento, orçamento, prestação de contas, relatórios e anexos em meio eletrônico.

Determina que o Poder Executivo deve demonstrar e avaliar cumprimento das metas fiscais quadrimestralmente em audiências públicas.

3. Controle

Definição: Gestão de riscos através de fiscalizações e imposição de prazos e procedimentos.

Na LRF:

Impõe controle de limites e prazos.

Estabelece sanções para descumprimento.

4. Responsabilização

Definição: Obrigação de prestar contas e responder por ações.

Na LRF:

Suspensão de transferências voluntárias e operações de crédito para entes que descumprirem normas.

Disposições preliminares e Planejamento

Objetivos – Planejamento da LRF para CNU

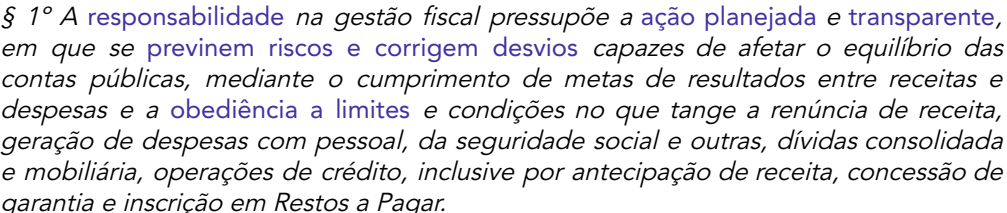

Ação Planejada e Transparente

Objetivo: Prevenir riscos e corrigir desvios que impactam o equilíbrio das contas públicas.

Métodos:

Cumprimento de metas de resultados entre receitas e despesas.

Divulgação e transparência nas ações e decisões fiscais.

Prevenção de Riscos

Enfoque: Identificação e mitigação de potenciais riscos financeiros.

Ações: Monitoramento contínuo das variáveis fiscais que afetam o equilíbrio das contas.

Correção de Desvios

Objetivo: Ajustar as trajetórias das contas públicas para manter ou retornar ao equilíbrio fiscal.

Métodos:

Revisão e ajuste das políticas fiscais e orçamentárias.

Implementação de medidas corretivas em tempo hábil.

Cumprimento de Metas de Resultados

Definição: Equilíbrio entre receitas e despesas conforme metas pré-estabelecidas.

Importância: Assegura a sustentabilidade fiscal e a capacidade de financiamento do governo.

Obediência a Limites e Condições

Áreas de Aplicação:

Renúncia de Receita: Controle e justificação para qualquer redução na arrecadação.

Despesas com Pessoal: Limites para gastos com remuneração de funcionários.

Seguridade Social: Gestão das despesas relacionadas à previdência, saúde e assistência social.

Dívida Consolidada e Mobiliária: Controle do endividamento público.

Operações de Crédito: Condições e limites para empréstimos, incluindo antecipação de receita.

Concessão de Garantia: Critérios para o oferecimento de garantias pelo governo.

Inscrição em Restos a Pagar: Regras para o registro de despesas não pagas até o final do exercício.

Abrangência – Planejamento da LRF para CNU

Órgãos e entidades públicos, Exceto:

O que são Estatais dependentes:

Controlada: aquela entidade que a maioria do capital social com direito a voto pertence à Administração Pública; e

Recebe recursos:

Custeio de pessoal; ou

Custeio geral; ou

Custeio de Capital, exceto provenientes de aumento de participação acionária.

Receita Corrente Líquida

A receita corrente líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas.

(mnemônico)

Há deduções:

Transferências Constitucionais ou legais;

Contribuições previdenciárias ( Do empregador sobre a folha– e do trabalhador)

Alínea “a” do inciso I e no inciso II do art. 195 (relacionadas à seguridade social)

PIS/PASEP ( art. 239 da CF)

A apuração da RCL é feita durante o período de um ano, não necessariamente coincidente com o ano civil.

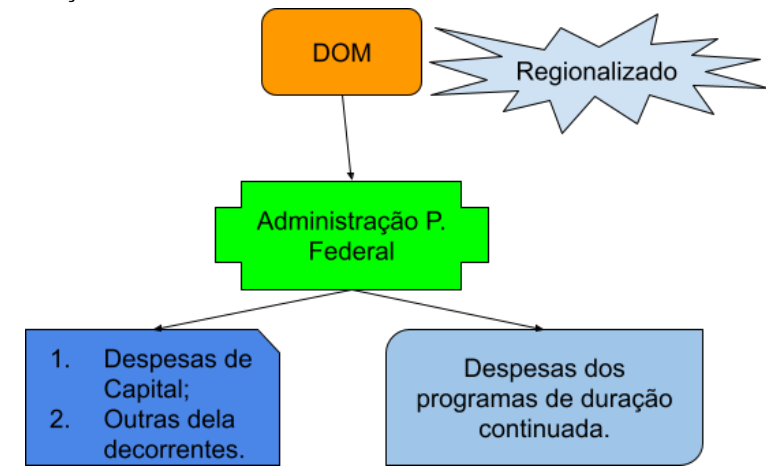

Plano Plurianual – Planejamento da LRF para CNU

Segundo o art. 165 da CF/1988: § 1º A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

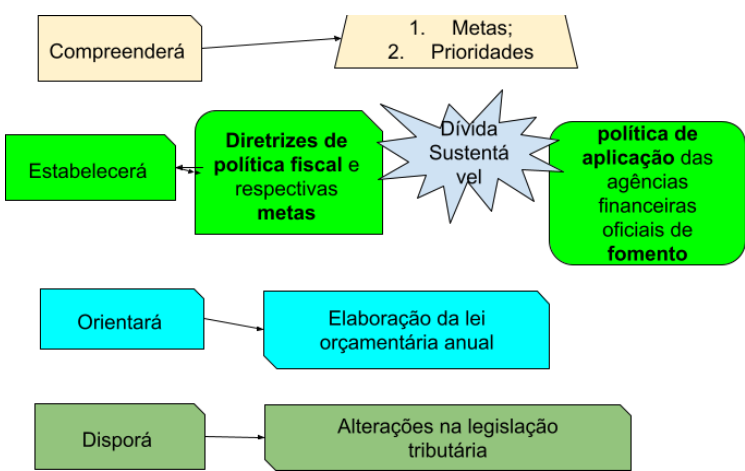

Lei de Diretrizes Orçamentárias – LDO ( CEDO)

Para assegurar o cumprimento dessas atribuições, a LRF dispõe:

I – Diretrizes Gerais

Equilíbrio entre receitas e despesas.

Critérios para limitação de empenho.

Normas para controle de custos e avaliação de resultados de programas com recursos orçamentários.

Condições para transferências de recursos a entidades públicas e privadas.

Anexo de Metas Fiscais

Integração do projeto com estabelecimento de metas anuais para receitas, despesas, resultados nominal e primário, e dívida pública.

Conteúdo do Anexo

Avaliação do cumprimento das metas do ano anterior.

Demonstrativo das metas anuais com justificativa dos resultados pretendidos.

Evolução do patrimônio líquido nos últimos três exercícios, incluindo origem e aplicação de recursos de alienação de ativos.

Avaliação financeira e atuarial dos regimes de previdência, do Fundo de Amparo ao Trabalhador, e outros fundos e programas atuariais.

Estimativa e compensação da renúncia de receita e margem de expansão das despesas obrigatórias de caráter continuado.

Quadro do cálculo da meta do resultado primário, mostrando os principais agregados de receitas e despesas.

Anexo de Metas Fiscais – União (Lei Complementar nº 200, de 2023)

Esse novo anexo é direcionado à União, entretanto, outros entes podem adotar essas medidas.

Metas Anuais

Palavras-chave: Metas anuais, exercício atual + 3 seguintes, sustentabilidade, trajetória da dívida pública.

Marco Fiscal de Médio Prazo

Palavras-chave: Marco fiscal, médio prazo, projeções, agregados fiscais, despesas primárias vs. financeiras, obrigatórias vs. discricionárias.

Efeito e Compatibilidade (10 anos)

Palavras-chave: Efeito esperado, 10 anos, metas de resultado primário, convergência, dívida pública, Dívida Bruta do Governo Geral (DBGG), Produto Interno Bruto (PIB).

Intervalos de Tolerância

Palavras-chave: Intervalos de tolerância, metas de resultado primário, valores correntes, menos 0,25 p.p., mais 0,25 p.p., PIB.

Limites e Parâmetros Orçamentários

Palavras-chave: Limites, parâmetros orçamentários, Poderes e órgãos autônomos,.

Estimativa de Impacto Fiscal

Palavras-chave: Impacto fiscal, recomendações, políticas públicas, ( a estimativa do impacto fiscal, quando couber, das recomendações resultantes da avaliação das políticas públicas previstas na CF )

Anexo de Riscos Fiscais – Planejamento da LRF para CNU

Onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas.

Deve informar as providências a serem tomadas, caso se concretizem as contingências.

Os riscos fiscais abrangem:

Os riscos orçamentários: ligados à possibilidade de quebra de expectativas das receitas e despesas;

Riscos da dívida: relacionados às flutuações de variáveis macroeconômicas.

Já os Passivos contingentes podem ser definidos como dívidas cuja existência dependa de fatores imprevisíveis.

A lei de diretrizes orçamentárias não poderá dispor sobre a exclusão de quaisquer despesas primárias da apuração da meta de resultado primário dos orçamentos fiscal e da seguridade social.

Lei Orçamentária Anual – Planejamento da LRF para CNU

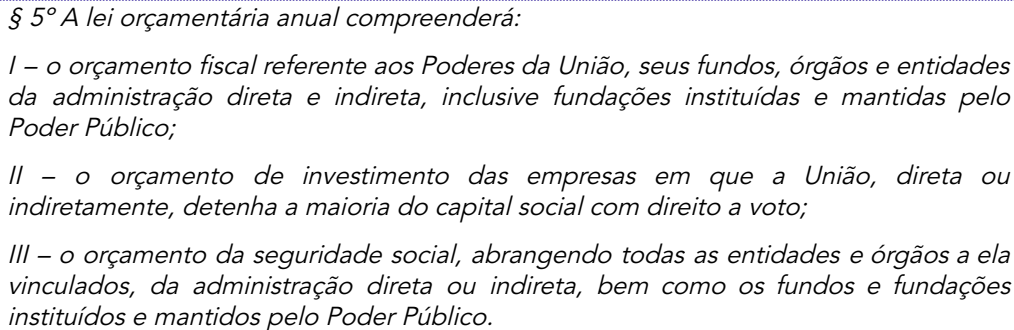

O projeto de lei orçamentária anual, deve ser compatível com o PPA e a LDO.

Além disso, ele deve estar acompanhado o demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de (BARIS) isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. Vejamos a imagem que ilustra este dispositivo:

Conterá Reserva de Contingência

Cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao:

Atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

O Refinanciamento da dívida pública constará:

É vedado – Planejamento da LRF para CNU

A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto:

no plano plurianual; ou

em lei que autorize a sua inclusão

Execução Orçamentária e do Cumprimento das Metas

Não serão objeto de limitação as despesas:

Constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas;

ao pagamento do serviço da dívida;

As relativas à inovação e ao desenvolvimento científico e tecnológico custeadas por fundo criado para tal finalidade e

As ressalvadas pela lei de diretrizes orçamentárias.